2015-05-05

2015-05-05 558

558Оценку финансовой состоятельности проектовназывают капитальным бюджетированием (capital budgeting).

В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоке денежных средств (cash flow).

Это позволяет получить реальную картину состояния средств на предприятии и определить, достаточно ли их для конкретного инвестиционного проекта.

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

1) поток реальных денег от производственной или оперативной деятельности (производство и сбыт товаров и услуг);

2) поток реальных денег от инвестиционной деятельности;

3) поток реальных денег от финансовой деятельности.

Вся указанная информация помещается в таблицу, которая отражает поток реальных денежных средств при осуществлении инвестиционного проекта.

В динамике отчет о движении денежных средств представляет собой фактическое состояние счета компании, реализующей проект, и показывает сальдо на начало и конец расчетного периода. Условием финансовой эффективности инвестиционного проекта служит положительное значение общего сальдо денежного потока в каждом периоде.

В случае получения отрицательной величины сальдо накопленных денег необходимо будет привлечь дополнительные собственные или заемные средства и отразить их в расчетах эффективности.

| Вид деятельности предприятия | Выгоды (приток) | Затраты (отток) |

| Операционная | Выручка от реализации Прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды | Производственные издержки Налоги |

| Инвестиционная | Продажа активов Поступления за счет уменьшения оборотного капитала | Капитальные вложения Затраты на пусконаладочные работы Ликвидационные затраты в конце проекта Затраты на увеличение оборотного капитала Средства, вложенные в дополнительные фонды |

| Финансовая | Вложения собственного (акционерного) капитала Привлечение средств: субсидий, дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг | Затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг Выплаты дивидендов |

Методы, используемые при оценке экономической эффективности инвестиционных проектов, можно объединить в две основные группы - простые и сложные (динамические).

К простым методам оценки относятся те методы, которые оперируют отдельными, точечными значениями исходных данных, но при этом не учитываются вся продолжительность срока жизни проекта и неравнозначность денежных потоков, возникающих в различные моменты времени. Эти методы просты в расчете и достаточно иллюстративны, вследствие чего довольно часто используются для быстрой оценки проектов на предварительных стадиях их анализа. Сложные методы применяются для более глубокого анализа инвестиционных проектов: они используют понятия временных рядов, требуют применения специального математического аппарата и более тщательной подготовки исходной информации.

Методы, используемые при оценке экономической эффективности инвестиционных проектов, можно объединить в две основные группы — простые и сложные (динамические).

Простые методы. К простым методам оценки относятся те методы, которые оперируют отдельными, точечными значениями исходных данных, но при этом не учитываются вся продолжительность срока жизни проекта и неравнозначность денежных потоков, возникающих в различные моменты времени. Эти методы просты в расчете и достаточно иллюстративны, вследствие чего довольно часто используются для быстрой оценки проектов на предварительных стадиях их анализа.

На практике для определения экономической эффективности инвестиций простым способом чаще всего используются два метода: расчет простой нормы прибыли и периода окупаемости.

1. Простая норма прибыли (ROI - return on investments) рассчитывается как отношение чистой прибыли (Pi) за один период времени (обычно за год) к общему объему инвестиционных затрат.

Экономический смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. При сравнении расчетной величины простой нормы прибыли с минимальным или средним уровнем доходности инвестор может сделать предварительные выводы о целесообразности данной инвестиции, а также о том, следует ли дальше продолжать проведение анализа инвестиционного проекта.

2. Период окупаемости (РР – payback period) - срок, который потребуется для возмещения суммы первоначальных инвестиций.

Алгоритм расчета периода окупаемости без учета временной стоимости денег зависит от равномерности распределения прогнозируемых доходов от инвестиций.

Если доход распределен по годам равномерно, то период окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

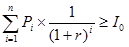

Если доход распределен неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которыхинвестиции будут покрываться. Общая формула расчета показателя РР имеет вид:РР = min n, при котором

«+» и «-» использование простых методов

«+» относительная дешевизна расчетов и простота вычислений.

«-» игнорирование факта неравноценности одинаковых денежных потоков (сумм поступлений или платежей) во времени.

Сложные (динамические) методы. Сложные методыприменяются для более глубокого анализа инвестиционных проектов: они используют понятия временных рядов, требуют применения специального математического аппарата и более тщательной подготовки исходной информации.

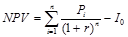

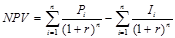

3. Чистая текущая стоимость (NPV – Net Present Value) – значение чистого потока денежных средств за время жизни проекта, приведенное в сопоставимый вид в соответствии с фактором времени, рассчитывается по формуле:

если инвестиции осуществляются в нулевом периоде:

если инвестиции осуществляются в течение всего срока проекта:

где I0 - инвестиции;

Рi - денежные поступления в текущем году;

r - норма процента;

n - продолжительность жизни проекта.

Если NPV > 0, то проект является прибыльным

NPV < 0, то проект является убыточным

NPV = 0, то проект ни прибыльный, ни убыточный (т.е. инвестиционные затраты окупаются, но прибыли от реализации проекта получено не будет).

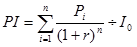

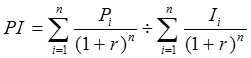

4. Рентабельность инвестиций (РI – profitability index) рассчитывается по следующей формуле:

если инвестиции осуществляются в нулевом периоде:

(13)

(13)

если инвестиции осуществляются в течение всего срока проекта:

(14)

Если PI > 1, то проект следует принять,

PI < 1, то проект следует отвергнуть,

PI = 1, то проект является ни прибыльным, ни убыточным.

Рентабельность инвестиций характеризует уровень доходов на единицу затрат. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

5. Период окупаемости с учетом временной стоимости денег (DPP)

При вычислении этого показателя суммируются дисконтированные денежные поступления для определения того года, в котором они превзойдут сумму инвестиций.

Формула расчета DPP имеет следующий вид:

если инвестиции осуществляются в нулевом периоде:

DPP = min n, при котором  (15)

(15)

если инвестиции осуществляются в течение всего срока проекта:

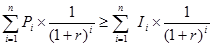

DPP = min n, при котором  . (16)

. (16)

Cрок окупаемости с учетом временной стоимости денег увеличивается, т.е. всегда DPP > РР. Иными словами, проект, приемлемый по показателю PP, может оказаться неприемлемым по показателю DPP.

6. Внутренняя норма прибыли (IRR – internal rate of return) или внутренний коэффициент окупаемости инвестиций, представляет собой уровень окупаемости средств, направленных на цели инвестирования.

Практическое применение внутренней нормы:

А) IRR - такое значение процентной ставки (r), при котором NVP=0.

Это означает, что предполагается полная капитализация полученных чистых доходов, т.е. все образующиеся свободные денежные средства должны быть реинвестированы либо направлены на погашение внешней задолженности.

Б) определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным.

В) рассматривается как минимальный гарантированный уровень прибыльности инвестиционных затрат. IRR сравнивают с заданным HR (hurdle rate) - барьерным коэффициентом, выбранным фирмой как уровень желательной рентабельности инвестиций.