2015-05-06

2015-05-06 6329

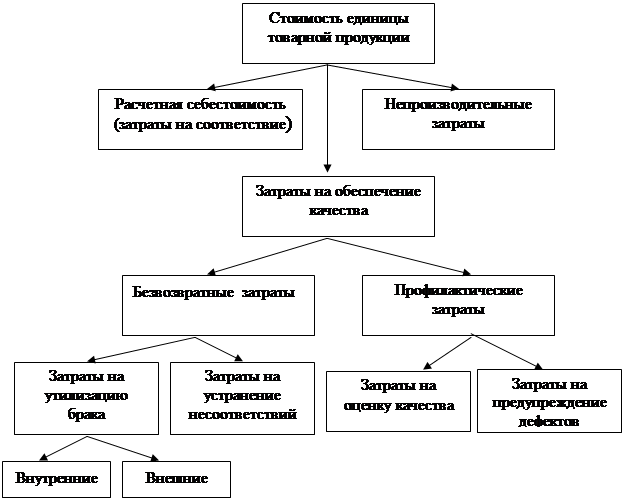

6329В этой модели затраты, связанные с обеспечением качества, разбиваются на две основные категории: затраты, связанные с несоответствием по качеству (безвозвратные), и затраты, связанные с достижением соответствия (профилактические) по качеству (рис.4) [7].

Затраты, связанные с соответствием, делятся на затраты на оценку и предупреждение, а затраты, связанные с несоответствием, – на внутренние отказы и внешние отказы. Определение всех этих четырех видов отказов заимствовано из Британского стандарта BS 4778. В соответствии с этим стандартом рассмотрим номенклатуру затрат всех видов.

Затраты на предупреждение:

- планирование качества, разработка и конструирование измерительного и испытательного оборудования,

- анализ качества и проверка конструкции,

- проверка и техническое обслуживание оборудования для измерения и испытаний,

- проверка и техническое обслуживание производственного оборудования, используемого для оценки качества,

- гарантии поставщиков,

- подготовка кадров в области качества,

- анализ качества и программы по совершенствованию качества.

Затраты на оценку:

- предпроизводственная проверка,

- выбор способа контроля,

- проведение лабораторных приемных испытаний,

- контроль и испытание,

- контрольное и испытательное оборудование,

- материалы, расходуемые при проведении контроля и испытаний,

- анализ и доклад о результатах испытаний и контроля,

- полевые испытания на работоспособность, утверждение и одобрение, оценка складских запасов,

- инвентаризация складирования.

Рис. 4. Схема затрат на обеспечение качества

Затраты на оценку будут оправданы при условии, что несоответствие обнаружат до того, как продукция попадет к потребителю. Такими действиями могут быть [17]:

- испытания продукции или проверка документации до того, как ее передадут потребителю,

- проверка документов и исправление ошибок до того, как они попадут на почту,

- контроль работы оборудования или поставщиков,

- реставрация поврежденных поверхностей,

- хранение сверхнормативного запаса компонентов для замены дефектных комплектующих,

- проверка подготовленных счетов перед отправкой их потребителям для оплаты.

Выявление несоответствий на этой стадии исключает серьезные затраты на отказы и сбои в будущем, а также помогает разрабатывать более эффективные методы контроля.

В литературе [9,10] затраты на соответствие часто называют профилактическими или предупредительными затратами на повышение качества. Такие затраты являются выгодными инвестициями в улучшение качества.

Затраты, связанные с внутренними отказами:

- брак,

- замена, переделка и ремонт,

- поиск и устранение неисправностей или анализ дефектов и отказов,

- повторные испытания и контроль,

- отказы у субподрядчиков,

- разрешение на модификацию и уступки,

- понижение класса качества,

- простои.

Затраты, связанные с внешними отказами:

- жалобы,

- гарантийный возврат,

- отвергнутая и возвращенная продукция,

- уступки,

- потери продаж,

- расходы на отзыв продукции,

- ответственность за продукцию.

Затраты, связанные с отказами, в литературе обычно называют как безвозвратные затраты на качество. Эти затраты составляют (4-5)% от объема продаж.

Чтобы получить полную картину потерь, надо, помимо традиционных затрат, учесть и скрытые затраты на несоответствие [17]:

- содержание дополнительной сервисной службы,

- задержки с выполнением планов,

- задержки с оформлением документов,

- страховые запасы комплектующих и узлов,

- дополнительные перевозки,

- ошибки в оформлении счетов на оплату,

- неполное выполнение принятых заказов,

- доработка конструкции несоответствующей продукции,

- потери времени на контакты с неудовлетворенным потребителем,

- неиспользованные производственные мощности и др.

Эти, не отраженные в бухгалтерских документах расходы, составляют не менее (15-20)% от общего объема продаж.

Скрытые затраты, связанные с внешними отказами, могут быть вызваны следующими обстоятельствами:

- изучение и удовлетворение жалоб,

- выполнение необоснованно взятых обязательств,

- исправление ошибок в счетах,

- выезд специалистов непосредственно к потребителю при возникновении неполадок,

- возмещение затрат потребителю, вызванных несвоевременным выполнением обязательств,

- снижение возможного уровня неудовлетворенности за счет отзыва продукции.

Усилия по исправлению несоответствий, выявленных вне компании, обычно направлены на восстановление доверия потребителей, иначе это грозит потерей рынка.