2015-05-06

2015-05-06 856

856| № п/п | Вид деятельности | Исполнитель |

| Определение категории затрат Сбор данных о затратах Распределение данных по категориям Представление данных в службу качества Анализ затрат Исследование причины Разработка рекомендаций по снижению затрат Составление отчета по затратам на качество Координация деятельности по управлению затратами внутри предприятия Выполнение рекомендаций Контроль и коррекция мероприятий | Бухгалтерия Бухгалтерия Бухгалтерия Бухгалтерия Служба качества Служба качества Служба качества Служба качества Служба качества Функции подразделений Служба качества |

Затраты на качество в зависимости от различных факторов могут оцениваться [10] по следующим коэффициентам, базирующимся:

- на рабочей силе. Коэффициент равен отношению расходов, связанных с внутренними отказами, к прямым расходам на рабочую силу,

- на затратах. Коэффициент равен отношению общих затрат, связанных с отказами, к затратам на производство продукции,

- на продажах. Коэффициент равен отношению общих затрат на качество к общему объему продаж,

- на штуках. Коэффициент равен отношению общих затрат на качество к количеству выпущенной продукции,

- на добавочной стоимости. Коэффициент равен отношению общих затрат на качество к добавочной стоимости.

|

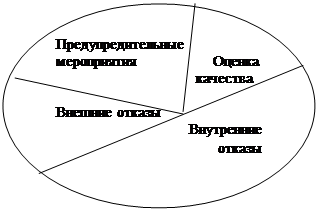

Рис.5. Круговая диаграмма затрат на качество

Соотношение между затратами, связанными с отказами, оценкой и предупреждением, часто представляют в виде круговой диаграммы, наглядно демонстрирующей относительные размеры затрат (рис. 5) [5].

Если затраты на оценку превышают затраты на отказы, то это должно настораживать как серьезный признак неэффективности затрат.

В литературе по качеству приводится ряд систем классификаций по затратам на качество. Приведем классификацию (табл. 2) Ю. Куликова [11], которая, на наш взгляд, позволяет улучшить проведение анализа, оценки и учета затрат.

Таблица 2