2015-04-20

2015-04-20 1232

1232Идентификация модели АРСС по коррелограммам АКФ и ЧАКФ.

Процесс белого шума.

Белым шумом называется случайная последовательность значений y1, y2,…,yN, если её математическое ожидание равно нулю, т.е. E(Yt)=0, где

её элементы являются некоррелированными (независимыми друг от друга) одинаково распределёнными величинами, и дисперсия является постоянной величиной D(Yt)=G2=const.

Белый шум – это теоретический процесс, который реально не существует, однако он представляет собой очень важную математическую модель, которая используется при решении множества практических задач.

Проверка адекватности построенной АРСС-модели.

79.Определение DL-моделей. Понятие лаговых переменных.

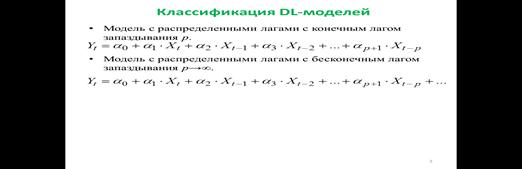

Классификация DL-моделей.