2015-04-20

2015-04-20 914

914В большинстве отраслей промышленности задание по себестоимости утверждается предприятием в виде предельного уровня затрат на рубль товарной продукции.

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарное продукции на ее стоимость в оптовых ценах предприятия. Это — наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные материальные ресурсы;

- изменение оптовых цен на продукцию.

Рассмотрим влияние этих факторов на основе данных таблицы 2.1.

Таблица 2.1. Затраты на рубль товарной продукции.

(расчет показателей срок 1-6 приведен в Приложении 1.)

| Наименование показателя | № строки | Формула расчета | Сумма |

| Плановая себестоимость всей ТП, тыс.руб. | еqпSп | ||

| Себестоимость всей выпущенной продукции: | |||

| б) по фактической себестоимости, тыс.руб. | еqфSп | ||

| а) по плановой себестоимости, тыс.руб. | еqфSф | ||

| ТП в оптовых ценах предприятий: | |||

| а) по плану, тыс.руб. | еqпСп | ||

| б) фактически в ценах, принятых в плане, т.р. | еqфСп | ||

| в) фактически в ценах, действовавший в отчетном году, тыс.руб. | еqфСф | ||

| Затраты на рубль ТП по плану (стр.1:стр.4), коп. | еqпSп еqпCп | 81,40 | |

| Затраты на рубль фактически выпущенной ТП: | |||

| а) по плану, пересчитанному на фактический выпуск и ассортимент (стр.2:стр.5), коп. | еqфSп еqфCп | 82,38 | |

| б) фактически в ценах, действовавших в отчетном году (стр.3:стр.6), коп. | еqфSф еqфCф | 81,00 | |

| в) фактически в ценах, принятых в плане ((стр.3 - изменение цен):стр.5), коп. | еqфS'ф еqфCп | 79,46 | |

| г) фактически в оптовых ценах на готовую продукцию, принятых в плане (стр.3:стр.5), коп. | еqфSф еqфCп | 81,45 | |

| Затраты на рубль ТП по отчету за прошлый год, коп. | 81,90 |

Условные обозначения:

q -- количество изделий;

S -- себестоимость единицы изделия;

C -- оптовая цена единицы изделия;

S'ф -- фактическая себестоимость единицы изделия, скорректированная на изменение цен и тарифов на потребленные материальные ресурсы.

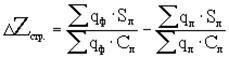

Общее отклонение затрат на рубль товарной продукции от плана определяется сравнением строк 9 и 7: 81.00 – 81.40 = –0.4 коп., т. е. фактические затраты оказались ниже утвержденных планом. Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение.

Влияние структурных сдвигов в составе продукции определяется по следующей формуле (сравниваются строки 8 и 7 табл.2.1):

Таким образом, изменения ассортимента выпущенных изделий привело к увеличению затрат на рубль товарной продукции на 0.98 коп. (82.38 – 81.40).

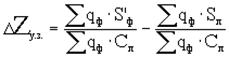

Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (разница строк 10 и 8 табл.2.1):

то есть 79.46 – 82.38 = –2.92 коп. Полученное изменение себестоимости за счет этого фактора — это чистая экономия, достигнутая в результате снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда.

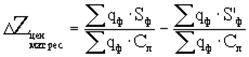

Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой

или сравнив сроки 11 и 10 таблицы: 81.45 – 79.46 = 1.99 коп. Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на рубль товарной продукции на 1.99 коп.

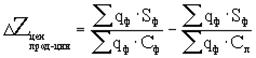

Влияние последнего фактора — изменения оптовых цен на продукцию определяется сравнение строк 9 и 11, т. е. по формуле

Полученное отклонение свидетельствует о снижении затрат на 0.45 коп. (81.00 – 81.45) за счет увеличения в среднем отпускных цен, установленных предприятием в отчетном периоде на свою продукцию.

По итогам отчетного периода план по снижению затрат на рубль товарной продукции был значительно перевыполнен (вместо снижения затрат по плану на 0.5 коп. фактически они были снижены на 0.9 коп.). Проанализировав влияние на это изменение всех 4-х факторов выяснилось, что снижение расходов в основном приходится именно на чистую экономию, т. е. на экономию уровня затрат на производство отдельных изделий. Это является положительным моментом. Однако общая экономия могла бы быть значительно больше, если бы не отрицательное влияние 2-х других факторов. Предприятию необходимо обратить особое внимание на ассортимент выпускаемой продукции, а также, по возможности, ответственней подойти к выбору поставщиков материальных ресурсов, поскольку именно эти факторы (структурный сдвиг в продукции и увеличение цен на потребленные ресурсы) повлияли в сторону увеличения расходов.