2015-04-23

2015-04-23 434

434■ Локальные, составляемые на номенклатуры, характерные для данного предприятия, организации, фирмы.

Разработка локальных классификаторов ведется на местах при проектировании ИС. Наряду с ними на предприятиях используются и классификаторы общегосударственного и отраслевого значения.

Классификаторы общегосударственного значения составляют Единую систему классификации и кодирования (ЕСКК), насчитывают около четырех десятков и условно делятся на 4 группы:

■ Классификаторы трудовых и природных ресурсов, например ОК профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР).

■ Классификаторы информации о структуре экономики (СООГУ) и административно-территориальном делении страны (СОАТО).

■ Классификаторы информации о продукции и услугах (ОК промышленной и сельскохозяйственной продукции — ОКП), ОК строительной продукции.

■ Классификаторы технико-экономических показателей (ОКТЭП), управленческой документации (ОКУД), единиц измерения (ОКЕИ) и др.

Большинство классификаторов имеет блочную структуру кодовых слов, что позволяет вести компьютерную обработку информации с использованием отдельных блоков кодовых обозначений или их частей.

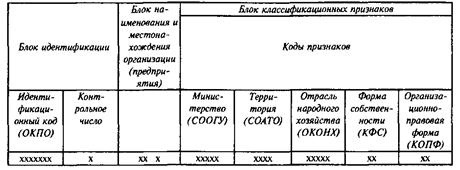

В табл. 5.1 и 5.2 приведены примеры кодовых слов (с указанием их значности) структур Общегосударственных классификаторов промышленной и сельскохозяйственной продукции (ОКП) и Единого государственного регистра предприятий и организаций (ЕГРПО).

Таблица 5.1. Структура ОКП

|

Таблица 5.2. Структура ЕГРПО

|

Приведем примеры построения некоторых ОК, имеющих наибольшее применение при автоматизированной обработке экономических показателей на предприятии. Как правило, эти коды проставляются в сводных отчетах, а также в некоторых первичных документах, например в счете-фактуре, платежных документах.

ОК отраслей (ОКОНХ) используется для анализа структуры отрасли; код пятизначный, включает следующие признаки: отрасль, подотрасль, вид, группу, подгруппу.

ОК предприятий и организаций (ОКПО) — регистрационный номер предприятия, присваиваемый органами госстатистики, код восьмизначный;

КОПФ — код организационно-правовой формы, означает принадлежность предприятия к различным формам собственности;

ОКЕИ — код единицы измерения; например, составляемый в тыс. рублей баланс предприятия имеет код «0372»;

ОКУД — код управленческой документации, семизначный; например, баланс имеет код «0710001»;

Идентифицированный номер налогоплательщика (ИНН) — десятизначный; первый и второй знаки означают территорию, третий и четвертый — номер государственной налоговой инспекции, остальные — номер налогоплательщика и контрольный разряд;

Код лицевого счета организации заполняется в платежных документах, предоставляемых в банк; код построен в соответствии с указаниями Центробанка РФ и международными требованиями, имеет сложное построение: включает от 20 до 28 знаков и 11 выделенных признаков.

Локальные коды, как уже отмечалось, составляются на номенклатуры, специфичные для данной организации. Сюда входит широкий круг номенклатур, используемых различными подразделениями и службами ее управления. При этом должно соблюдаться неукоснительное правило: локальные коды должны быть едиными при решении различных экономических задач. Например, коды табличных номеров одновременно используются управлением кадров для учета численности работающих и в бухгалтерии для выполнения расчетов по заработной плате; коды материалов — при заготовлении материалов в отделе снабжения; при учете их движения — на складе.

Основными номенклатурами локальных кодов на предприятии являются: структурные подразделения, работающие поставщики и покупатели, акционеры, материалы, готовая продукция, изделия, детали, соединения, полуфабрикаты; операции технологического процесса; основные средства, специальности и др.

Приступая к составлению классификаторов, прежде всего определяют, какие общегосударственные и отраслевые классификаторы можно использовать. Наряду со специалистом по информационной технологии в составлении классификаторов значительную роль играют экономисты-пользователи. Рассмотрим порядок составления локальных классификаторов.

Разработка классификаторов состоит из четырех этапов:

■ Установление перечня и количества объектов, подлежащих кодированию.

■ Систематизация объектов по определенным классификационным признакам (выбор системы классификации).

■ Определение правил обозначения объектов кодирования (выбор системы кодирования).

■ Разработка кодовых обозначений и положений по их ведению и внесению в них изменений.

На первом этапе определяются объекты (номенклатуры), подлежащие кодированию. Ими могут быть работающие, материалы, подразделения, оборудования, предприятия, организации и т. д. Затем по каждой номенклатуре устанавливается полный список всех позиций, подлежащих кодированию.

На втором этапе каждая номенклатура систематизируется по определенным классификационным признакам на основе выбранной системы классификации. Упорядоченное расположение классифицируемых элементов на основе установленных взаимосвязей между признаками составляет систему классификации.

На третьем этапе на основании системы классификации определяют правила обозначения объектов в соответствии с выбранной системой кодирования. Выбор системы кодирования в основном зависит от количества классификационных признаков и разработанной системы классификации и структуры ее построения.

В практике машинной обработки экономической информации широко применяют следующие системы кодирования: порядковую, серийно-порядковую, позиционную, комбинированную, повторения, шахматную, штриховую.

На четвертом этапе осуществляется непосредственное присвоение объектам кодовых обозначений, т. е. выполняется процесс кодирования — присвоение условных обозначений различным позициям номенклатуры. Заканчивается этот этап составлением классификатора, который оформляются в виде справочника.

Классификаторы имеют двоякое применение. Первое — для ручного проставления кодов в документах. В этом случае классификаторы оформляются в виде справочников и используются экономистами для подготовки первичных и сводных документов к машинной обработке.

Так, в сводных бухгалтерских отчетах (баланс, отчет о прибылях и убытках и др.) в заголовочной части бланка проставляются коды постоянных признаков отчитывающейся организации: идентификационный номер налогоплательщика (ИНН), код организации по ОКПО, отрасль (вид деятельности) по ОКОНХ, организационно-правовая форма по КОПФ, орган управления государственным имуществом по ОКПО; единица измерения по ОКЕИ.

Если при машинной обработке на предприятиях (организациях, фирмах) осуществляется ввод данных с первичных документов, то документы предварительно кодируются, коды проставляются вручную в соответствии с инструкцией в специально отведенные места документа, в зоны постоянных и переменных признаков документа.

Второе применение кодов предусматривает хранение всех классификаторов в памяти машины, на машинных носителях в банке данных, в качестве словарного фонда или условно-постоянной информации.

Хранение классификаторов в ЭВМ позволяет автоматически формировать необходимую текстовую информацию в выходных сводках. Например, в машине постоянно хранится справочник на работающих, где имеются такие реквизиты, как фамилия, имя, отчество, табельный номер, профессия и др. При расчете заработной платы на ПК с первичных документов по начислениям и удержаниям в машину вводится только табельный номер работающего (без фамилии) и данные о заработной плате. В процессе обработки фамилия, имя, отчество, взятые из справочника, подформировываются к каждому табельному номеру. В результате в расчетно-платежной документации печатаются все фамилии работающих.

К кодам предъявляется ряд требований. Они должны охватывать все объекты, подлежащие кодированию, и давать им однозначное обозначение; предоставлять возможность расширения объектов кодирования без изменения правил их обозначения; быть едиными для разных задач внутри одного экономического объекта (например, коды материалов, подразделений должны быть едиными для задач бухгалтерского учета и технической подготовки производства); отличаться стабильностью, удобством восприятия и запоминания кодовых обозначений, обеспечивающим простоту заполнения, чтения и обработки; обладать максимальной информированностью кода при минимальной его значности; иметь возможность использования кодов для автоматического получения сводных итогов и автоматического контроля кодовых обозначений с целью обнаружения ошибок.

Назначение кодов состоит в обеспечении группировки информации в машине; подведении итогов по всем группировочным признакам и их печати в сводных таблицах; выполнении процедур поиска, хранения, выборки информации; передачи информации по каналам связи.

В последние годы стало широко использоваться штриховое кодирование. Оно является наименее дорогостоящим и поэтому наиболее применимым. Штриховой код основан на принципе двоичной системы счисления: информация запоминается как последовательность 0 и 1. Широким линиям и широким промежуткам присваивается логическое значение — 1, узким — 0. Штриховое кодирование есть способ построения кода с помощью чередования широких и узких, темных и светлых полос.

Применение штрихового кодирования позволяет получить необходимую информацию, характеризующую товар, его свойства, и обеспечить возможность эффективного управления товародвижением вообще и к потребителю в частности, автоматизировать процессы расчетов за продаваемые товары и, следовательно, повысить эффективность управления производством.

Система штрихового кодирования информации представляет собой совокупность вида штриховых кодов и технических средств нанесения на носители информации, верификации качества печати, считывания с носителей, а также предварительной обработки данных.

Пример штрихового кода UPC-12 представлен на рис. 5.1.

Рис.5.1. Пример кода UPC-12

Рис.5.1. Пример кода UPC-12

|

В приведенном примере 3 — код лекарственных препаратов США, 00025 — код производителя, 00234 — код продукта, 9 — контрольное число.

Основными техническими средствами нанесения штриховых кодов на носители информации (бумага, самоклеющаяся пленка, металл, керамика, текстильное полотно, пластмасса, резина и др.) являются оборудование для изготовления мастер-фильмов (шаблонов штриховых кодов), компактные печатающие устройства различного принципа действия. Верификация, или контроль, качества печати штриховых кодов может быть осуществлена специализированным оборудованием, оснащенным соответствующими программными средствами. Для считывания штрихового кода с носителей информации используются сканирующие устройства различного типа: контактные карандаши и сканеры; лазерные сканеры и мобильные терминалы, считывающие информацию на расстоянии. Мобильный терминал обеспечивает помимо считывания информации с носителей предварительную обработку данных и их передачу на компьютер для дальнейшего обобщения и анализа.

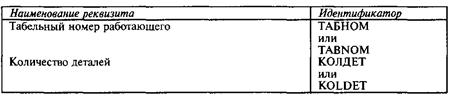

К средствам формализованного описания экономической информации относится понятие «идентификатор».

Идентификатор — это условное обозначение реквизитов документов буквами латинского или русского алфавита; используется при описании реквизитов документов в постановке задач для последующего проектирования и программирования. Количество знаков должно находиться в диапазоне 3—8. Приведем примеры присвоения идентификаторов некоторым реквизитам (табл. 5.3).

Таблица 5.3. Присвоение идентификаторов

|

Идентификация реквизитов первичных документов, условно- постоянной информации и сводных отчетов производится в процессе постановки задачи. Идентификаторы реквизитов соответствуют наименованиям полей в памяти машины.

Унифицированная система документации и организация документопотоков

Содержанием процесса управления является взаимодействие субъекта и объекта управления. Оно осуществляется посредством управленческих функций и выражается в преобразовании, анализе и оценке необходимой для принятия решений информации.

Основным носителем информации при этом является документ — материальный носитель, содержащий информацию в зафиксированном виде, оформленный в установленном порядке и имеющий в соответствии с действующим законодательством правовое значение.

Документационное обеспечение видов работ и функций управления называется документированием.

Совокупность всех документов, циркулирующих в системе управления, представляет собой систему документации.

От правильной и тщательно разработанной системы документации во многом зависят сокращение объемов работ по ее оформлению и подготовке к вводу в персональный компьютер, уменьшение числа возможных ошибок и повышение надежности системы в целом. Четкое построение документов, унификация и упрощение их форм способствуют сокращению цикла обработки и своевременному получению всех необходимых данных о результатах производственно-хозяйственной деятельности организации.

Основными носителями информации при автоматизированной обработке являются входные и выходные документы, т. е. утвержденной формы бумажные или экранные носители информации, имеющие юридическую силу.

Документы, содержащие исходные данные организаций и предприятий, принято называть первичными, а документы, содержащие сведения обобщающего характера и используемые для принятия управленческих решений — выходными.

В зависимости от места возникновения документы подразделяются на внешние, создаваемые за пределами организации, и внутренние, циркулирующие в рамках данной организации. К внешним документам относятся планы, утвержденные вышестоящими организациями, отраслевые нормативы, инструкции и др.

В зависимости от выполняемых функций управления выделяют документы бухгалтерского учета, плановые, статистические, документы оперативного управления.

Вся документация, создаваемая в сфере управления, принадлежит к двум группам документационных систем:

■ организационно-распорядительные;

■ специальные.

Организационно-распорядительная документация — это система, применяемая при оформлении распорядительно-исполнительной деятельности органов управления, включая информационно-справочную документацию.

К организационной относится нормативная документация, регламентирующая правовой статус организации и ее структурных подразделений, правила и инструкции.

К распорядительной относятся приказы, решения, распоряжения и прочая документация, с помощью которой оформляется распорядительная деятельность.

Справочно-информационная документация включает служебную переписку, документацию на оформление личного состава, справки, акты.

Специальные системы документации отражают специфику деятельности системы управления и обслуживают отдельные функции управления. Например, система плановой, финансовой и учетной документации, документация по маркетингу и сбыту и др.

Применение автоматизированных систем обработки обусловило необходимость приспособления документации к требованиям машинной обработки, что ускорило процесс ее унификации и стандартизации. Унифицированная система документации (УСД) включает комплекс взаимосвязанных стандартных форм документов и правил их оформления на основе применения средств вычислительной техники.

В 1970-х годах был утвержден, а в 1994 г. подтвержден ГОСТ на унифицированную систему организационно-распорядительной документации. В него вошел комплекс стандартов на составление: актов делового письма, докладной записки, постановлений, заявлений, инструкций, кадровой анкеты, объяснительной записки, правил, представлений, приказов, распоряжений, структуры и штатной численности, устава, штатного расписания и др.

Пересмотрены и утверждены новые государственные стандарты на ряд специальных унифицированных систем документации: плановую документацию, по бухгалтерскому учету, материально-техническому снабжению, финансам, статистическую документацию и др.

Каждой утвержденной Госстандартом России форме документа присваивается в соответствии с Общегосударственным классификатором управленческой деятельности — ОКУД код, который располагается в верхней правой части документа. Основой построения стандартных форм документов являются утвержденные формуляры- образцы.

Так, составление организационно-распорядительных документов регламентируется государственными стандартами; это — основные положения о составлении и оформлении документов и формуляр- образец, представляющий собой модель формы, присущей данной унифицированной системе.

Унифицированная система документации устанавливает общие требования к разработке всех документов и их содержанию, включает формы документов, государственные стандарты и методические материалы, регламентирующие порядок оформления, согласования и утверждения документов.

Так, в соответствии с правилами, утвержденными ГОСТом, первичные документы должны: содержать достоверные данные о состоянии объекта и минимальный, но достаточный объем исходных данных для получения максимальной результатной информации, используемой для управления организацией; обслуживать все звенья и виды хозяйственного руководства и обеспечивать выполнение не только функции учета, но и функции регулирования и оперативного управления; быть максимально приспособленными для машинной обработки и удобными для восприятия человеком; содержать минимум реквизитов документа за счет исключения из него нормативных, расценочных, справочных, а также производных данных; реквизиты, вводимые с клавиатуры в машину, должны быть по возможности сконцентрированы в одной части документа и обведены утолщенной линией.

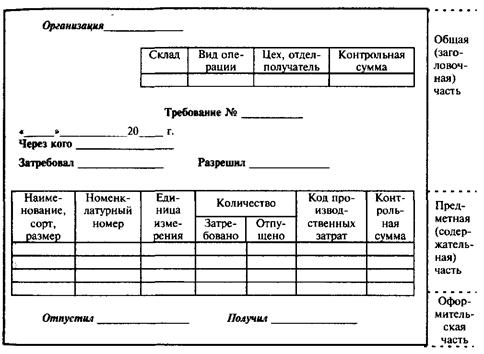

Первичный документ включает определенный состав реквизитов- признаков, справочных и группировочных, и реквизитов-оснований, исходных и результатных. Унифицированный документ состоит из трех частей: заголовочной, содержательной и оформительской (рис.5.2).

Рис. 5.2. Пример построения документа табличной формы

Рис. 5.2. Пример построения документа табличной формы

|

Заголовочная часть содержит: наименование предприятия, организации, работающего, оборудования; характеристику документа (ОКУД); наименование документа; зону для размещения постоянных на документ реквизитов-признаков и их кодов (предприятие, склад, вид операции, цех, требование и т. д.)

Содержательная часть строится в виде таблицы, состоящей из строк и граф, в которых размещаются переменные реквизиты-признаки и количественно-суммовые реквизиты-основания (наименование, номенклатурный номер, количество, код производственных затрат и т. д.).

Оформительская часть документа содержит подписи лиц, несущих юридическую ответственность за составление документа (отпустил, получил).

Результатная информация предназначена для целей управления и передается непосредственно потребителям. Для лиц, которые анализируют информацию и принимают на ее основании решения, важно, в каком виде эти данные выведены машиной — форма представления результатной информации.

Наиболее распространенной и удобной для пользователей формой вывода результатов обработки является печать информации в разнообразных документах, сводках, отчетах, таблицах, удобных для восприятия человеком. Классификация выходных документов приводится в табл. 5.4.

Таблица 5.4. Классификация выходных документов

|

Для получения небольших по размеру сводок и особенно организации информационно-справочного обслуживания по различным запросам пользователей для вывода результатной информации широко применяются видеотерминальные устройства, с помощью которых данные выдаются на экран дисплея в цифровой, алфавитно-цифровой и графической формах. Это обеспечивает наглядность и удобство для пользователей, особенно работающих на ПК, позволяет им оперативно корректировать информацию. При проектировании форм вывода на дисплей результатной информации придерживаются общих требований и специальных, учитывающих емкость информационного поля, обеспечивающую полное отображение на экране дисплея результатной информации.

Если результаты от решения одной задачи используют в качестве входной информации для решения другой задачи (нормативные данные, полученные в результате решения задач технической подготовки производства, используют в качестве входной информации при решении задач технико-экономического планирования, бухгалтерского учета), то результатную информацию представляют на машинных носителях (гибких магнитных дисках). Эта форма представления результатной информации используется и для переноса информации с одной машины на другую.

К выходным сводкам предъявляются следующие требования: состав содержащихся в них показателей должен быть достаточным для целей управления; особое внимание уделяется достоверности отражаемых данных, их логическому расположению; сводки должны выдаваться к указанному сроку, в регламентном режиме и при ответе на запрос; машина должна изготовлять готовые для использования таблицы: печатный титульный лист, заголовочную часть, содержание таблицы и оформляющую часть.

При проектировании форм выходной информации необходимо учитывать цели, для которых они предназначены, сферу и особенности их использования, периодичность получения, технические возможности устройств вывода информации, условия работы с документами и другие факторы.

Документопотоки. Процесс управления характеризуется наличием сложного документооборота, последовательностью прохождения документа от момента выполнения первой записи до сдачи его в архив.

Документы, циркулирующие в системе управления, образуют информационные потоки. Информационный поток — группа или совокупность перемещаемых данных, относящихся к какому-то конкретному участку экономических расчетов. Например, поток информации, характеризующей выпуск продукции, поток информации о подетально- пооперационных нормах расхода материалов.

Потоки информации, реализующие различные функции управления, весьма неоднородны по характеру содержащихся в них данных и характеризуются различными моментами. Так, выделяют внутренние и внешние потоки информации. Внутренние потоки циркулируют внутри предприятия и отражают производственно-хозяйственные вертикальные и горизонтальные связи. Вертикальную связь отражают потоки информации, передаваемые с высшего уровня управления на низшие. К ним относится информация о конкретных плановых заданиях на определенный период, новых стратегических целях, об изменении приоритетов, правил, инструкций и стандартов. Горизонтальные связи отражают обмен информацией между различными подразделениями, и связывают равноправные элементы организации, обеспечивая их координацию.

Внутренние потоки в свою очередь подразделяются на потоки прямой и обратной связи. Потоки информации, циркулирующие от управляющей системы к управляемой и реализующие функции планирования, контроля и регулирования, называют прямой связью (нисходящей).

Потоки обратной связи формируются в основном во время выполнения производственно-хозяйственных функций и передаются от управляемой системы к управляющей. С их помощью руководство узнает о положении дел на предприятии, о результатах принятых решений, о возникших трудностях и проблемах.

Внутренние потоки содержат сведения о ходе производственного процесса, состоянии оборудования, технологии, выполнении различных хозяйственных операций. Часть из них носит распорядительный, часть — осведомительный характер.

Внешние потоки обеспечивают обмен информацией с внешней средой. Внешними пользователями информации являются различные организации, заинтересованные в получении результатной информации о финансовом положении дел на предприятии. К ним относятся вышестоящие организации, банки, биржи, таможенные службы, налоговые органы, акционеры и инвесторы фирмы, поставщики и потребители товаров фирмы. Средства обмена информацией с внешними организациями разнообразны: отчетность, реклама, выставки продукции, социологические опросы, справки, а также различные сведения.

Для создания благоприятного общественного мнения на предприятии создаются специальные отделы по связи с общественностью (паблик рилейшнз), которые распространяют необходимую для этого информацию.

Документооборот, охватывая всю деятельность предприятия, является фундаментом для структуризации и рационального управления объектом.

Движение документов — создание, согласование, подписание, исполнение и, наконец, списание в архив — должно соответствовать схеме функционирования предприятия и отражать его управленческую иерархию.

Таким образом, при разработке системы документооборота еще на этапах предпроектного обследования и построения функциональных моделей выстраивается логика и проверяется целостность важнейших элементов функционирования предприятия — его структура и производственно-технологический цикл. Без этого невозможна дальнейшая работа по построению эффективно работающей ИС.

В основе деятельности предприятия лежит документированность всех управленческих процессов. Начало работ по новой тематике, изготовление той или иной продукции, перемещение персонала — все начинается с подготовки документов: приказов, договоров, служебных записок, писем.

Документ, как правило, возникает в ходе выполнения каких-то производственных процессов в различных подразделениях экономического объекта. В его составлении могут участвовать различные исполнители многих подразделений. Например, изменение должностного оклада сотрудника происходит в соответствии с приказом о его перемещении по должностной лестнице. Значит, модуль автоматизации бухгалтерии должен «видеть» приказ, созданный в системе управления персоналом, для расчета новой заработной платы сотруднику.

Должностное лицо занимает в структуре организации вполне определенное место, и соответственно этому месту определяются его права доступа к тем или иным документам и функциям, в частности, в автоматизированной системе документооборота. Изменение его служебного положения инициируется появлением приказа о его перемещении в системе документооборота, что должно быть отражено в системе управления персоналом, а затем «отработано» системой документооборота — статус и права данного сотрудника при доступе к документам и функциям должны быть приведены в соответствие с его новой ролью.

Таким образом, для интеграции всех подсистем ИС в единый комплекс необходимым условием является доступ подсистем к нужным документам или их частям. Неважно, на каком производственном участке предприятия начинается работа с документом — он должен быть «виден» тем модулям информационной системы, которым это необходимо для реализации своих производственных функций.

На российском рынке предлагается достаточно широкий выбор прикладных программ для автоматизации управления документооборотом.

Программа «1С: Электронный документооборот» предназначается для автоматизации движения в организации потоков документов, их обработки и хранения. Программа позволяет разработать шаблоны документов и установить правила их заполнения пользователями, формализовать жизненные циклы документов, установить маршрутные схемы прохождения документов, контролировать работу исполнителей и выполнение ими временных графиков, обеспечить конфиденциальное хранение и обработку документов на рабочем месте, автоматизировать большую часть рутинных операций при составлении документов, отправлять и принимать документы, вести хранилище документов и обрабатывать их.

Программой «1С: Электронная почта» можно принимать и отправлять обычные сообщения. Этой же программой осуществляется перенос папки с документами в базу данных.

В программе «ГАЛАКТИКА» модуль «Управление документооборотом» предназначен для учета, хранения и обработки документов (договоров, писем, приказов, протоколов совещаний и т. д.) в электронной форме.

Система автоматизации документооборота «Документ-2000» — ядро для создания корпоративных информационных систем крупных российских предприятий. Возможности технологий Oracle, отсутствие ограничений на объем хранимых данных, эффективные механизмы поиска, встроенные функции, высокий уровень защиты информации — все это обеспечивает поддержку корпоративных информационных систем без ограничения масштаба предприятия.