2015-04-23

2015-04-23 2279

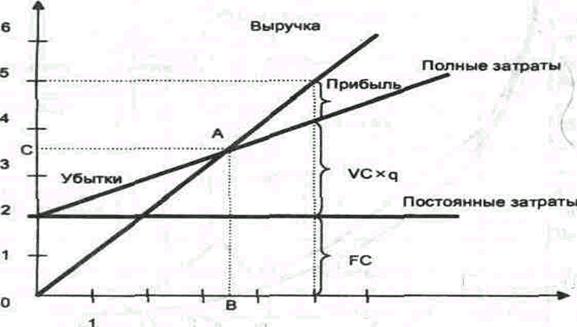

2279Данный метод основан на тестировании цен на прибыльность и определении точки безубыточности.

Определение цен на основе "графика безубыточности". Рассмотрим суть этого метода. Прежде всего отметим, что здесь принимаются во внимание не только затраты на производство продукта, но и задаваемые менеджером предприятия, возможные, на его взгляд, рыночные цены этого продукта.

Постоянные затраты показаны на графике (рис. 3) горизонтальной линией. Выше этой линии находятся переменные затраты. Поскольку предполагается, что переменные затраты пропорциональны объему продаж, то линия полных затрат — это прямая, угол наклона которой определяется величиной переменных затрат на единицу продукции.

Линия валовой выручки начинается из нуля и поднимается вверх по мере увеличения количества продаж продукции при заданной цене. С помощью этого графика решают две задачи.

Прямая задача состоит в определении критического объема выпуска продукта, который необходимый для достижения "порога" прибыли при заданной цене, а также объема выпуска, которому соответствует заданная (целевая) сумма прибыли.

Млн.грн.

количество тыс.шт.

Рис.3. График безубыточности

"Порог" прибыли достигается тогда, когда полные затраты равняются валовой выручке (точка А на рис. 2), то есть

FC+VCxq=Pxq,

откуда критический объем, при котором достигается "порог" прибыли (прибыль равняется нулю), равняется:

q крат = FC \ P-VC

Объем выпуска, которому отвечает заданная величина прибыли, определяется исходя из того, что:

FC+VCxq+Q=Pxq,

откуда

q=FC±a 4 P-VC

где q, qxp — объем выпуска продукции;

Р — заданная цена;

FC — постоянные затраты;

VC — переменные затраты;

Q — целевая (заданная) сумма прибыли.

Пример. Предприятие "Керамика" планирует начать производство кувшинов и продавать их по цене 1 тыс. грн. за штуку. Постоянные затраты (FC) равны 2 млн. грн., переменные затраты (VC) на единицу продукта — 400 грн. Предприятие хочет получить прибыль в размере 1 млн. грн. Каким должный быть критический объем продаж, чтобы валовая выручка равнялась полным затратам? Линия валовой выручки отражает ее рост с увеличением количества продаж данного продукта по цене 1 тыс. грн. за штуку. Находим на графике точку пересечения валовой выручки и полных затрат (это точка А). Этой точке на оси отвечает количество q крит= 3,33 шт. Чтобы получить желаемую прибыль (1 млн. руб.), предприятие должно продать продукции больше, чем 3,33 ед. Каков этот объем продаж? Для определения его надо перемещаться по оси объема выпуска, пока не будет установлен объем, реализация которого обеспечит получение заданной прибыли. Можно обратиться и к соответствующей формуле:

q крат = FC \ P-VC = 2000000 + 1000000 / 1000-400 = 5 тыс. шт.

Для достижения запланированной прибыли предприятие должно продать свыше <1кр„ 1,67 тыс. шт. (5 тыс. - 3,33 тыс.).

На практике нередко можно столкнуться с обратной задачей. Предприятие знает, сколько изделий оно может реализовать на рынке. Возникает вопрос, при какой цене этот объем продаж не будет убыточным. Проводим на графику вертикальную линию от прогнозируемого объема продаж на горизонтальной оси (точка В) к линии полных затрат. Получаем контрольную точку А. По вертикальной оси находим точку С. Если разделить число, которое отвечает точке С, на объем продаж, получиться цена, при которой предприятие не понесет убытки.

На "графике безубыточности" на рис. 2. представлена линия валовой прибыли исходя из цены 1 тыс. руб. за штуку. Но этот график разрешает рассматривать несколько вариантов цен и на их основе определять Окрт и q. Ясно одно, что чем выше, цена, тем меньше О крт и q, и наоборот. Ценность "графика безубыточности" состоит в том, что менеджер предприятия исходит из возможных, по его мнению, рыночных цен, а также в том, что объему продукции, необходимому для получения целевой прибыли при заданной цене, противостоит критический объем продаж.

Целевая цена = цена безубыточности + прибыль единицы продукции = цена безубыточности + желательный объем прибыли/ объем выпуска продукции..

Недостатком данного метода является использование для определения цены объема продукции, который в свою очередь, зависит от цены товара [1].