2015-04-30

2015-04-30 445

445Эти данные должны включать имеющийся запас; заказанное количество и срок выполнения заказа; время реализации заказа.

Например, в третью неделю марта планируется произвести 1000 компьютеров, для сборки каждого компьютера требуется одна материнская плата, на складе имеется 100 плат. У поставщика заказано 500 плат, ожидаемый срок прибытия заказа — вторая неделя марта, платы обычно поступают через две недели после размещения заказа.

Анализ при планировании потребности идет в три этапа:

1. Суммарная потребность рассчитывается на основе плана производства и спецификации материалов. В третью неделю марта потребуется 1000 плат (1 плата на компьютер).

2. Чистая потребность вычисляется путем вычитания из суммарной потребности количества, имеющегося в наличии, и заказанного количества со сроком поставки, отвечающим плану производства. Поскольку 100 плат имеется на складе и 500 плат будут получены в марте, чистая потребность на третью неделю апреля составит 400 плат (1000-600).

3. С учетом сроков реализации заказов планируется время размещения заказа так, чтобы удовлетворить чистую потребность к планируемой дате начала производства. Поэтому заказ на 400 плат должен быть размещен в первую неделю марта.

РЕГУЛИРОВАНИЮ ЗАПАСОВ ПОСВЯЩЕНО МНОГО ИССЛЕДОВАНИЙ, и на это имеется достаточно оснований.

Это и понятно: выгода в результате рационального подхода к регулированию запасов достигает, как показывает практика, существенных размеров. Это особенно важно для предприятий, нуждающихся в больших запасах.

| Японский подход к управлению запасами— это концепция производства «точно во время». Материалы, детали и изделия поступают точно к тому моменту, когда они нужны. Хотя методы управления материально-техническими запасами, применяемые в Японии, несколько отличаются от метода планирования материальных потребностей, преследуемые при этом цели в основном остаются такими же. |

| Американская система планирования материальных потребностейво многих отношениях превосходит классические японские системы. Но японцы преуспели в другом. Во-первых, они более настойчивы в деле минимизации материально-технических запасов, чем американцы. Во-вторых, они успешнее и эффективнее применяют эти системы, объединили системы управления материально-техническими запасами со стратегией предпринимательской деятельности, имеют свой подход к управлению качеством и внедрению автоматизированных систем управления производством. |

Важным моментом в расчете запасов является знание издержек, связанных с ними.

Наиболее существенными из них являются:

1. Стоимость оформления заказа. Здесь возникают как постоянные, так и переменные затраты. Постоянные расходы - это заработная плата работников отделов снабжения, вложения в оборудование и накладные расходы, рассчитанные на определенный объем сырья. Переменные расходы зависят от способа оформления заказа, стоимости пересылки документов, увеличения числа заказов и т.д.

2. Издержки на текущие запасы. Известно, что каждое предприятие с целью бесперебойного функционирования должно поддерживать минимальные запасы. И в этом случае запасы становятся в известной степени формой капиталовложений. В данном случае капитал связан в материалах, сырье и товарах. И естественно, если бы он был свободен, то он бы нашел свое применение: даже поместив его в банк, можно было бы получать процент. Иными словами, с точки зрения экономической науки создание даже минимальных запасов вызывает издержки в форме неиспользованных возможностей.

Текущие расходы на запасы должны также включать складские издержки. Они возникают с увеличением запасов по сравнению с нормируемым объемом, так как в этом случае требуется расширение складов и т.д. В текущие расходы также следует включить издержки на страхование, порчу товаров, хищения и др.

Теперь посмотрим, каким образом перечисленные выше расходы проявляют себя и что можно сделать, чтобы добиться их оптимальной величины. В решении этой задачи необходимо, прежде всего, установить связь между размером заказа (число единиц, закупленных один раз) с общей стоимостью оформления заказа и с общей суммой текущих расходов на содержание запасов.

| Размер заказа |

| Время |

| 1 2 |

| Время |

| Размер заказа |

| 1 2 |

Допустим, что потребность в определенных видах сырья или полуфабрикатов составляет 500 условных единиц в год и мы заказываем это число за один раз, т.е. в течение года мы делаем один заказ.

В процессе производства число заказанных единиц уменьшается до нуля, а средние запасы в этом случае равны 250 единицам. Изобразим это графически.

Текущие расходы на содержание запасов определяются в расчете на среднюю стоимость в рублях 250 единиц. Расходы на оформление заказа в этом случае возникают всего один раз в год.

Ну а если бы заказы делались два раза в год, то тогда первоначальный заказ падает до нуля и снова возрастает до 250 единиц.

Средний уровень запасов в данном случае составляет 125 единиц, расходы на оформление заказа возникают дважды, а расходы на содержание запасов сокращаются вдвое.

| B |

| A |

| O |

| xo |

| X |

| Y |

| А – расходы на содержание запасов В – расходы на оформление заказа О – общие расходы Х– число единиц в заказе |

Из рисунка следует, что минимальные расходы будут получены при X = Хо.

Составим уравнение, определяющее общую сумму затрат:

1. Среднее число единиц, составляющих запасы, равняется X, где X - число единиц, соответствующих одному заказу.

2. Средний запас в денежном выражении составляет СХ, где С -стоимость единицы изделий данного наименования.

3. Общая сумма затрат на содержание запасов составляет

СХ

----- Сс, где Сс - годовая ставка начислений на содержание запасов, выраженная в процентах

2 к стоимости последних.

4. Число заказов за год равно Z, где Z - потребность за год.

5. Общая сумма затрат на оформление заказов за год составляет CpZ, где Ср - переменные расходы при оформлении одного заказа.

В итоге общую сумму затрат (ТС) можно выразить с помощью следующего уравнения:

СХ Z

ТС = ----- Сс + — Ср.

X

В соответствии с теорией запасов существует несколько способов минимизации общей суммы расходов (ТС).

1. Можно взять первую производную по X от общей суммы затрат и приравнять полученную величину к нулю, т.е. dTC / dx = О, имея в виду определить точку, соответствующую нулевому наклону кривой к минимуму ТС.

2. Можно использовать графический метод. Для этого надо нанести кривые, соответствующие каждому из слагаемых затрат, а затем получить общую их сумму, как это показано на рисунке.

3. Можно подставлять различные значения X в уравнение общей суммы затрат до достижения минимума этой величины.

1) СИСТЕМА С ФИКСИРОВАННЫМ КОЛИЧЕСТВОМ контролирует уровень запасов. Когда уровень запасов падает ниже установленного уровня (точка заказа), выдается заказ на восполнение запасов. Заказывается одно и то же количество. Эта система используется для предметов, имеющих высокие издержки хранения; относительно непредсказуемый характер спроса; высокий уровень ущерба, возникающего в случае отсутствия запасов. Иногда определенный уровень заказа связывают со скидкой с цены в зависимости от заказываемого количества.

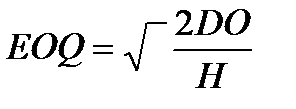

В этой системе важное значение приобретает определение экономически разумного (оптимального) размера заказа. Оптимальный размер заказа по критерию минимизации совокупных затрат на хранение и повторение заказа рассчитывается по формуле Вильсона:

где

EOQ (economic order quantity) – экономически разумный размер заказа;

D – годовая потребность в заказываемом продукте, штук;

O – затраты на поставку единицы заказываемого продукта, руб;

H – годовые затраты на хранение единицы заказываемого продукта, руб/шт.

Графическое представление суммарных издержек за период времени (Т годовые издержки) в зависимости от размера партий поставки (Q) характеризует график.

| где ТС суммарные годовые издержки; Сн издержки по хранению запаса на складе; Со издержки по оформлению заказа. ТС = Сн + Со |

ТС

Сн

Со

Запасы

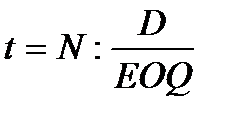

2) СИСТЕМА С ФИКСИРОВАННЫМ ВРЕМЕНЕМ предполагает размещение заказов на восполнение запасов с заданной периодичностью. Например, раз в неделю. Заказываемое количество зависит от имеющегося остатка.

Эта система используется для предметов, имеющих низкие затраты на хранение, относительно постоянный уровень спроса.

| А |

| Количество изделий на складе готовой продукции, % |

| Доля изделий в общей стоимости продукции, в % |

| 15 50 100 |

| В |

| С |

Где N – количество рабочих дней (месяцев) в году;

D – потребность в заказываемом продукте, шт;

EOQ – оптимальный размер заказа, штук.

3)  ABC-анализ. Его результатом является построение кривой Лоренца. Она характеризует кумулятивное возрастание величин двух взаимосвязанных признаков (в % к итогу), нанесенное на график, и показывает степень концентрации отдельных элементов по группам.

ABC-анализ. Его результатом является построение кривой Лоренца. Она характеризует кумулятивное возрастание величин двух взаимосвязанных признаков (в % к итогу), нанесенное на график, и показывает степень концентрации отдельных элементов по группам.

Для исследуемых обычно соотношений количества и стоимости этот анализ приводит к следующим результатам: небольшое количество наименований деталей и материалов составляет большую часть стоимости, а для большого количества наименований эта доля стоимости относительно мала (рисунок).

Таким образом, 15% деталей составляют 80% стоимости (А), 35% - 15% стоимости (В), 50% - 5% стоимости (С). Поэтому для деталей группы А необходимо точно рассчитывать потребность, оптимальную величину заказа; состояние запасов следует тщательно контролировать.

Наиболее сложной и ответственной является задача нормирования запасов.

Текущий создается для обеспечения производства материалами в перерывах между двумя очередными поставками. Его размер определяется величиной интервала поставки. В свою очередь интервал поставки зависит от грузоподъемности транспорта, особенностей получения материально-технических ресурсов и т. д.

Страховой запас обеспечивает готовность складов к поставке даже в случае различных отклонений. Он должен учитывать сдвиг во времени между заказом и поступлением товара, а также случайные задержки и отклонения между запланированным и фактическим потреблением.

Подготовительный запас создается на время подготовки поступившего материала к производственному потреблению. Например, в размере 1-3 дней. В отдельных случаях возникает необходимость создания специальных подготовительных запасов (сушка пиломатериалов, комплектование продукции). Их величина определяется конкретными расчетами.

| Потребность нетто Нетто-потребностьрассчитывается как брутто-потребность за вычетом наличия на складе или в производстве. При определении потребности в материалах различают следующие подходы: 1. Расчет потребности начинают тогда, когда она возникает. 2. Расчет на основе анализа расхода используемых материалов. |

| Потребность брутто Под брутто-потребностьюпонимается потребность на плановый период независимо от наличия запасов на складе (остатка) или производственных заделов. |