2015-04-30

2015-04-30 420

420Для того чтобы получить базу для анализа и выдачи прогнозов по развитию сетевой розничной торговли в РФ, рассмотрим уровень насыщения рынка международными сетями розничной торговли (количество международных сетей розничной торговли продовольственными товарами на миллион жителей). Данные для рассмотрения и анализа приведены в табл. 3.3.

Таблица 3.2.

Преимущества и недостатки различных типов организаций, занимающихся розничной торговлей в Российской Федерации

| Признак | Отдельный магазин | Объединение магазинов | Сеть магазинов |

| Торговля | |||

| Возможность использования современных систем планирования | Низкая | Средняя | Высокая |

| Возможность проведения экспериментов и использования пробных методов | Низкая | Низкая | Высокая |

| Логистика и закупки | |||

| Возможность получения скидок и товарных кредитов у поставщиков | Низкая | Низкая | Высокая |

| Стоимость услуг третьих сторон (транспортные услуги и т. п.) | Высокая | Средняя | Низкая |

| Эффективность использования собственных логистических систем | Низкая | Средняя | Высокая |

| Работа с покупателями | |||

| Эффективность рекламы в СМИ | Низкая | Низкая | Высокая |

| Эффективность запуска дисконтных программ (дисконтные карты, регистрация покупателей и т. п.) | Низкая | Средняя | Высокая |

| Управление магазинами | |||

| Управленческие и кадровые ресурсы | Ограничены | Ограничены | Широкие |

Присутствие международных компаний розничной торговли продовольственными товарами в России и странах Центральной и Восточной Европы показано в табл. 3.4.

Страны Восточной и Центральной Европы, – с одной стороны, согласно исследованиям западных аналитиков, – неоднородный и нестабильный регион.

С другой стороны, в связи с отсутствием серьезной конкуренции он сулит большие прибыли для международных сетей розничной торговли. Точками роста станут Россия и Турция. Именно эти страны рекомендуют в качестве объекта для инвестиций крупнейших розничных сетей Европы аналитики PwC. Население 9 стран региона превышает 300 млн человек. Значительная часть этого рынка уже освоена – в Чехии и Польше сегмент розницы охарактеризован и докладе как насыщенный. Турция оценивается как «зарождающийся» рынок, а Россия попала в категорию развивающихся.

Таблица 3.3.

Уровень насыщения розничными сетями

| Страна | Уровень насыщения (количество сетей на 1 млн жителей) |

| Словакия | 1,4 |

| Чехия | 1,0 |

| Венгрия | 0,7 |

| Болгария | 0,5 |

| Литва | 0,33 |

| Румыния | 0,32 |

| Польша | 0,31 |

| Турция | 0,06 |

| Россия | 0,03 |

Несмотря на серьезную активность международных игроков, в настоящее время можно констатировать, что они «проспали» российский рынок, и победа в первом тайме осталась за российскими розничными сетями. Первые позиции в рейтингах розничных торговцев стабильно остаются за российскими игроками, а начинающаяся волна крупных слияний, таких как возможное слияние «Пятерочки» и «Перекрестка», создаст лидеров, которые имеют большие шансы возглавлять рейтинги ближайшие десятилетия.

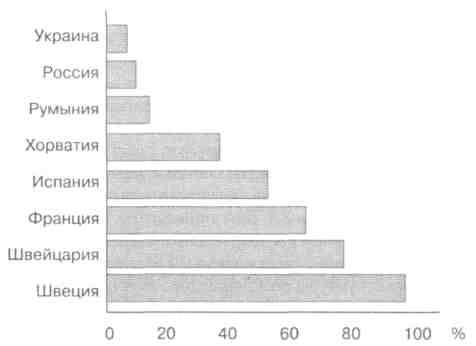

Как видно из рис. 3.1, уровень концентрации в российской розничной торговле пока является весьма невысоким, что оставляет большие возможности для дальнейшей консолидации рынка.

Рис. 3.1. Уровень концентрации в розничном секторе России

С другой стороны, российским сетям предстоит пройти значительный путь в области повышения эффективности своей деятельности. Развитие в России турецкого «Рамстора», французского «Ашана» и немецкого «Метро» задает новые отраслевые стандарты эффективности. Безусловно, ни одной из этих иностранных компаний нет во главе рейтинга по размерам розничного бизнеса на рынке Российской Федерации, но если структурировать данные рейтинга по удельным величинами, а именно по продажам на один квадратный метр торговой площади, то видно, что по эффективности международные компании опережают российские.

Очевидно, что российским компаниям придется пройти значительный путь по повышению эффективности деятельности. У этого процесса есть ряд катализаторов – в частности, в последнее время все большее число сетей привлекают на работу иностранных специалистов, имеющих опыт работы в международных компаниях.

В любом случае, в результате начинающейся трансформации российская розничная торговля изменится до неузнаваемости. И вряд ли будет похожей на какую бы то ни было страну.

Особенность российской розничной действительности состоит и очень быстрых темпах развития в сочетании с инновациями. Один из ярких примеров – создание в 2000 г. (который по нашей классификации относится к третьему этапу развития розничной торговли в РФ) весьма передовой структуры с эффективной логистикой

Таблица 3.4.

Аллокация международных торговых компаний в ЦВЕ

| Компания | Болгария | Чехия | Венгрия | Литва | Польша | Румыния | Россия | Словакия | Турция |

| AHOLD | * | * | * | * | |||||

| AUCHAN | * | * | * | ||||||

| AVA | # | ||||||||

| CARREFOUR | * | * | * | * | * | ||||

| CASINO | * | ||||||||

| DELHAIZE GROUP | * | * | * | ||||||

| FIBA | * | ||||||||

| GLOBUS | * | ||||||||

| INTER–MARCHE | * | * | |||||||

| JERONMO MARTINS | * | ||||||||

| КОС GROUP | * | * | * | ||||||

| LECLERC | * | ||||||||

| LIDL&SCHWARZ | * | * | |||||||

| LOUISDELHAIZE | * | * | |||||||

| METRO | * | * | * | * | * | * | * | * | |

| REWE | * | * | * | * | * | * | |||

| SPAR | * | * | * | * | |||||

| STAMBOULI | * | ||||||||

| TENGELMANN | * | * | * | ||||||

| TESCO | * | * | * | * | * |

Таблица 3.5.

Рейтинг розничных торговцев РФ

| Компания | Оборот (тыс. $/год) | Площадь магазинов (тыс. кв. м) | Продажи с кв. м, $/год |

| Метро | 1 110 000 | 128,9 | |

| Ашан | 620 000 | ||

| Рамстор | 490 000 | ||

| Перекресток | 760 000 | ||

| Седьмой континент | 495 800 | ||

| Пятерочка | 1 590 000 | ||

| Магнит | 997 000 |

Источник: РБК.