2015-04-30

2015-04-30 778

778Одним из наиболее существенных факторов, определяющих эффективность расходов, а также уровень организации финансового менеджмента для многих промышленных и торговых компаний, является размер товарных запасов.

Создание запасов всегда напрямую связано с расходами. Основные виды затрат, связанных с созданием и содержанием запасов:

o замороженные финансовые средства;

o расходы на содержание специально оборудованных помещений;

o оплата труда специального персонала;

o постоянный риск порчи, хищения.

Наличие запасов – это расходы. Однако отсутствие запасов – это то же расходы, только выраженные в форме разнообразных потерь. К основным видам потерь, связанных с отсутствием запасов, относят:

- потери от простоя производства;

- потери от отсутствия товара на складе в момент предъявления спроса;

- потери от закупки мелких партий товаров по более высоким ценам и др.

Идеальным состоянием для ведения бизнеса должно быть отсутствие каких-либо товарных запасов при полном обеспечении производственного процесса всеми необходимыми компонентами. В настоящее время для большинства предприятий добиться полного отсутствия товарных запасов практически невозможно, и, следовательно, ими необходимо управлять.

Управление запасами заключается в решении двух основных задач:

· определение размера необходимого запаса, то есть нормы запаса;

· создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

Управление в логистике характеризуется, как правило, наличием большого количества однородных объектов, по разному влияющих на результат деятельности предприятия. Например, при принятии решения по 10-ти тысячам позиций ассортимента. При этом разные позиции ассортимента заслуживают разного внимания, так как с точки зрения вклада в результат торговой или производственной деятельности они не являются равноценными.

В связи с этим материальные ресурсы классифицируют по категориям, учитывающим перечисленные факторы.

В экономике широко известно так называемое правило Парето (20/80), согласно которому лишь пятая часть (20%) от всего количества объектов, с которыми обычно приходится иметь дело, дает примерно 80% результатов этого дела. Вклад остальных 80% объектов составляет только 20% общего результата.

Например, в торговле 20% наименований товаров дает, как правило, 80% прибыли предприятия, остальные 80% наименований товара — лишь необходимое дополнение, обязательный ассортимент. Из всего количества поставщиков предприятия лишь 20% создают 80% всей опасности потерь от связей с недобросовестным контрагентом. Можно привести и другие примеры.

Например, в торговле 20% наименований товаров дает, как правило, 80% прибыли предприятия, остальные 80% наименований товара — лишь необходимое дополнение, обязательный ассортимент. Из всего количества поставщиков предприятия лишь 20% создают 80% всей опасности потерь от связей с недобросовестным контрагентом. Можно привести и другие примеры.

Правило Парето действует не только в экономике.

Суть правила Парето состоит в том, что в процессе достижения какой-либо цели нерационально уделять объектам, образующим малую часть вклада, то же внимание, что и объектам первостепенной важности.

Согласно правилу Парето множество управляемых объектов делится на две неодинаковые части.

Широко применяемый в логистике метод АВС предусматривает более глубокое разделение — на три части. При этом среднестатистическое распределение имеет вид, представленный в табл. 4.2.

Широко применяемый в логистике метод АВС предусматривает более глубокое разделение — на три части. При этом среднестатистическое распределение имеет вид, представленный в табл. 4.2.

Идея анализа АВС состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

Идея анализа АВС состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

Таблица 4.2. Примерные среднестатистические процентные соотношения групп А, В и С

| Группа | Доля в количестве объектов управления, % | Доля в результате, % |

| А | ||

| В | ||

| С |

Общий алгоритм проведения анализа АВС приводится в табл. 4.3.

Таблица 4.3 Порядок проведения анализа АВС

Формулирование цели анализа Формулирование цели анализа

|

| Идентификация объектов управления, анализируемых методом АВС |

Выделение признака, на основе которого будет осуществлена классификация объектов управления Выделение признака, на основе которого будет осуществлена классификация объектов управления

|

Оценка объектов управления по выделенному классификационному признаку Оценка объектов управления по выделенному классификационному признаку

|

Группировка объектов управления в порядке убывания значения признака Группировка объектов управления в порядке убывания значения признака

|

| Построение кривой АВС |

| Разделение совокупности объектов управления на три группы: группа А, группа В и группа С |

Первым, ключевым этапом АВС-анализа является определение цели анализа. Одно и то же множество объектов управления будет разделено на подмножества А, В и С по разному, в зависимости от цели анализа.

Например, в процессе управления многотысячным ассортиментом склада предприятия оптовой торговли с ис  пользованием АВС - анализа могут решаться следующие задачи:

пользованием АВС - анализа могут решаться следующие задачи:

♦ сокращение величины запасов;

♦ сокращение количества перемещений на складе;

¨ сокращение хищений материальных ценностей.

Ставя цель сокращения запаса на складе, необходимо выделить ассортимент, на долю которого приходится основная часть продаж. Скорее всего, это будет незначительная группа "валообразующих" позиций, заказы по которым необходимо взять под строгий контроль, так как содержание многодневного запаса по этим позициям обойдется гораздо дороже, чем по позициям-аутсайдерам списка товаров.

Ставя цель сокращения запаса на складе, необходимо выделить ассортимент, на долю которого приходится основная часть продаж. Скорее всего, это будет незначительная группа "валообразующих" позиций, заказы по которым необходимо взять под строгий контроль, так как содержание многодневного запаса по этим позициям обойдется гораздо дороже, чем по позициям-аутсайдерам списка товаров.

Вторым этапом анализа АВС является идентификация объектов управления, анализируемых методом АВС. В приведенном выше примере таким объектом является отдельная позиция ассортимента. Однако для решения перечисленных задач могут быть выбраны и иные объекты. Например, сократить запасы на складе можно, уделив особое внимание работе с поставщиками, на долю которых приходится основная часть запасов склада. В этом случае объектом управления будут поставщики, признак, на основе которого будет осуществлена классификация поставщиков (этап 3 алгоритма), — доля запаса товаров на складе, полученных от данного поставщика.

После того как определен признак классификации, каждый из объектов (позицию ассортимента, поставщика и т. п.) оценивают по намеченному признаку (этап 4). Затем осуществляют группировку объектов управления в порядке убывания выделенного признака (этап 5). Верхняя, незначительная часть упорядоченного списка будет играть ключевую роль с точки зрения намеченной цели.

Разделить упорядоченный по убыванию признака список на группы А, В и С в пропорции, приведенной в таблице 4.2, удается далеко не всегда. Общеизвестное правило 20/80 является усредненным соотношением и для разделения конкретной номенклатуры в большинстве случаев не пригодно. Допустим, например, что 8% валообразующей номенклатуры дают 80% оборота, а 20% — 96% оборота Как в этом случае поступить, включить в группу А20% номенклатуры, или ограничить ее 80 - ю процентами?

Разделить упорядоченный по убыванию признака список на группы А, В и С в пропорции, приведенной в таблице 4.2, удается далеко не всегда. Общеизвестное правило 20/80 является усредненным соотношением и для разделения конкретной номенклатуры в большинстве случаев не пригодно. Допустим, например, что 8% валообразующей номенклатуры дают 80% оборота, а 20% — 96% оборота Как в этом случае поступить, включить в группу А20% номенклатуры, или ограничить ее 80 - ю процентами?

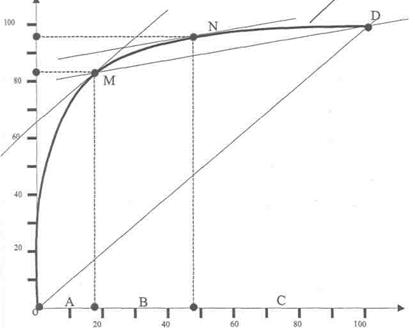

Решить данную задачу можно графически, построив кривую АВС-анализа.

4.2.1. Метод определения границ с помощью касательной к кривой А, В и С

Рассмотрим метод разделения множества объектов управления, упорядоченного по убыванию признака значимости объекта, с помощью касательной к кривой АВС-анализа (рис. 4.1).

Соединим начало и конец графика прямой ОD и затем проведем касательную к кривой АВС, параллельную линии ОD. Абсциса точки касания(точка М) покажет границу между группами А и В, а ордината укажет долю вклада группы А в общий результат.

Доля реализации по позиции в общей

реализации, исчисленная нарастающим

итогом и выраженная в процентах, % Кривая АВС

Позиции ассортимента, выстроенные в порядке убывания доли в общей реализации, в процентах к общему количеству позиций ассортимента, %

Рис. 4 1. Разделение исследуемого множества на группы А, В и С с помощью касательной к кривой АВС

Соединим теперь точку М с концом кривой — точкой D, и проведем новую касательную к графику АВС, параллельную линии МD. Абсцисса точки касания (точка N) указывает границу между группами В и С, а ордината показывает суммарный вклад групп А и В в общий результат

Одной из основных проблем, возникающих при закупке товара является выбор поставщика. Важность ее объясняется не только тем, что на современном рынке функционирует большое количество поставщиков одинаковых товаров, но поставщик должен быть надежным партнером.

Закупки бывают трех типов:

- установившиеся (постоянные закупки;

- модифицированные закупки (в которых меняется поставка или параметры закупаемых товаров);

- новые закупки.

Знание и анализ рынка поставщиков помогают логистическому персоналу фирмы определить количество возможных поставщиков, их позицию на рынке и другие факторы, позволяющие правильно организовать закупки.

Оценка поставщика определяется тремя способами.

Балльный метод – определяются наиболее значимые критерии для оценки поставщиков. Здесь выбирается определенная система баллов и величина оценки, а

также определяется значимость критериев в долях единицы (табл. 4.1).

Сначала необходимо оценить каждого из поставщиков по каждому из выбранных критериев, а затем умножить вес критерия на оценку. Вес критерия и оценка в данном случае определяются экспертным путем.

Сначала необходимо оценить каждого из поставщиков по каждому из выбранных критериев, а затем умножить вес критерия на оценку. Вес критерия и оценка в данном случае определяются экспертным путем.

Рейтинг определяется суммированием произведений веса критерия на его оценку для данного поставщика. Рассчитывая рейтинг разных поставщиков и сравнивая полученные результаты, определяют наилучшего партнера. Расчет, проведенный в табл. 4.1, показывает, что таким партнером является поставщик № 1

Рейтинг определяется суммированием произведений веса критерия на его оценку для данного поставщика. Рассчитывая рейтинг разных поставщиков и сравнивая полученные результаты, определяют наилучшего партнера. Расчет, проведенный в табл. 4.1, показывает, что таким партнером является поставщик № 1

Таблица 4.1 Пример расчета рейтинга поставщика

| Критерий выбора поставщика | Вес кри- терия | Оцунка критериев по десятибальной шкале | Произведение веса критериея на оценку | ||||

| Постав- щик №1 | Постав- щик №2 | Постав- щик №3 | Постав- щик №1 | Постав- щик №2 | Постав- щик №3 | ||

| Надежность доставки | 0,30 | 2,1 | 1,5 | 2,7 | |||

| Цена | 0,25 | 1,5 | 0,5 | 0,75 | |||

| Качество товара | 0,15 | 1,2 | 0,9 | 1,2 | |||

| Условия платежа | 0,15 | 0,6 | 1,05 | 0,3 | |||

| Возможность внеплановых поставок | 0,10 | 0,7 | 0,7 | 0,2 | |||

| Финансовое состояние поставщика | 0,05 | 0,2 | 0,15 | 0,35 | |||

| Итого | 1,00 | - | - | - | 6,3 | 4,8 | 5,5 |

и именно с ним следует пролонгировать (продлить срок действия) договор.

В нашем примере более высокий рейтинг поставщика № 1 свидетельствовал о его предпочтительности. Однако для расчета рейтинга может использоваться и иная система оценок, при которой более высокий рейтинг свидетельствует о большем уровне негативных качеств поставщика. В этом случае предпочтение следует отдать тому поставщику, который имеет наименьший рейтинг.

При росте цен на поставляемую продукцию, а также при поставке товаров ненадлежащего качества и нарушении сроков поставки при расчете рейтинга поставщика необходимо соответственно принять веса показателей:

- цена 0,5

- качество поставляемого товара 0,3

- надежность поставки 0,2

4.3.1. Расчет средневзвешенного темпа роста цен (показатель цены).

4.3.1. Расчет средневзвешенного темпа роста цен (показатель цены).

Для оценки поставщика по первому критерию (цена) следует

рассчитать средневзвешенный темп роста цен ( ) на поставляемые им товары:

) на поставляемые им товары:

где Тцi - темп роста цены на i -ю разновидность поставляемого товара;

di - доля i -й разновидности товара в общем объеме поставок текущего периода;

п - количество поставляемых разновидностей товаров.

п - количество поставляемых разновидностей товаров.

Темп роста цены на i -ю разновидность поставляемого товара рассчитывается по формуле

Тц = (Рi1 /Рi0) * 100

где Рi1 - цена i -й разновидности товара в текущем периоде;

Рi0 - цена i -й разновидности товара в предшествующем периоде.

Доля i -й разновидности товара в общем объеме поставок рассчитывается по формуле

где S i — сумма, на которую поставлен товар i -й разновидности в текущем периоде, руб.

4.3.2. Расчет темпа роста поставки товаров ненадлежащего качества (показатель качества).

Для оценки поставщика по второму показателю рассчитаем темп роста поставки товара ненадлежащего качества (Тн.к) по каждому поставщику:

где dн.к1 - доля товара ненадлежащего качества в общем объеме поставок текущего периода;

dн.к0 - доля товара ненадлежащего качества в общем объеме поставок пред- шествующего периода.

4.3.3. Расчет темпа роста среднего опоздания (показатель надежности поставки, Тс0).

Количественной оценкой надежности поставки служит среднее опоздание, т. е. число дней опозданий, приходящееся на одну поставку. Эта величина определяется как частное от деления общего количества дней опоздания за определенный период на количество поставок за тот же период и определяется по формуле:

Тсо = (Оср1 /Оср.0) * 100

где Оср 1 - среднее опоздание на одну поставку в текущем периоде, дней;

Оср0 - средне опоздание на одну поставку в предыдущем периоде, дней.

2. Другой подход сводится к тому, что определяется показатель идеального поставщика, и каждый из поставщиков сравнивается с идеалом.

3. Расстановка приоритетов. По результатам работы поставщиков производится их фактическая оценка. Для этого выбираются наиболее важные критерии оценки, метод измерения деятельности поставщика, а также определяется относительная важность каждого параметра и принимается метод оценки результатов.

При выборе поставщика используются такие показатели, как уровень цены, надежность поставок, качество соответствующего сервиса и др.

Каждое предложение отличается от других ценой (системой скидок), условиями оплаты, затратами на доставку, объемами страховых запасов.

В закупочной логистике самым трудоемким и ответственным является определение потребности организации в материальных ресурсах, причем состоит в определении наиболее оптимальной их величины.

Расчет оптимального или экономичного размера поставки производится на основе суммарных общих затрат СS которые можно представить в виде функции:

СS = СК + СЗ + СХ + СД + СЛ (4.1)

Затраты на приобретение Ск определяются стоимостью единицы продукции; в свою очередь, стоимость может быть постоянной или переменной при учете оптовых скидок, которые зависят от объема заказа.

Затраты на оформление заказа С3 представляют собой постоянные расходы, связанные с размещением заказа у поставщиков и его транспортировкой.

Затраты на хранение запаса СХ отражают затраты на содержание и грузопереработку запаса на складе; затраты СХ включают как процент на инвестированный капитал, так и стоимость хранения, содержания и ухода.

Потери от дефицита запаса СД включают, во-первых, потенциальные потери прибыли из-за отсутствия запаса, во-вторых, возможные потери из-за утраты доверия покупателей.

В общую зависимость (4.1) включен еще один вид затрат, который

назвается «скрытые» или «латентные». Это те затраты, которые реаль-

но существуют, но не учитываются в расчетных моделях. Примером

таких затрат являются расходы на хранение продукции в контейне-

рах, кузовах автомобилей или железнодорожных вагонах при разгрузке

транспортных средств, прибывающих на склад.

В качестве критерия оптимизации принимается минимум общих затрат СS, включающих затраты на выполнение заказов СЗ и затраты на хранение запаса на складе СХ в течение определенного периода времени (год, квартал и т. д.):

(4.2)

(4.2)

где С0 - затраты па выполнение одного заказа, руб;

А - потребность в заказываемом продукте в течение данного периода, шт.;

С п - цена единицы продукции, хранимой на складе, руб.;

i - доля от цены СП, приходящейся на затраты по хранению;

S - искомая величина заказа, шт.

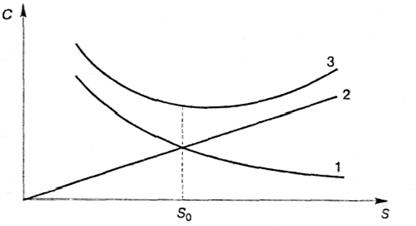

На рис. 4.1 представлены составляющие затрат С3 и СХ и суммарные затраты СS в зависимости от размера заказа.

Из рис. 4.1 видно, что затраты на выполнение заказов с увеличени-

ем размера заказа уменьшаются, подчиняясь гиперболической зави-

симости (кривая 1); затраты на хранение партии поставки возрастают

прямо пропорционально размеру заказа (линия 2); кривая общих за

трат (кривая 3) имеет вогнутый характер, что говорит о наличии ми-

нимума соответствующего оптимальной партии SO.

Значение оптимума S0 совпадает с точкой пересечения зависимостей С3 и СХ.

1 — затраты на выполнение заказа;

2 — затраты на хранение;

3 — суммарные затраты

Рис. 4.1. Зависимость затрат от размера заказа

Это объясняется тем, что абсцисса точки пересечения S находится из решения уравнения

(4.3)

(4.3)

т.е.

(4.4)

(4.4)

При других зависимостях С3 = ò (S)и С Х = ò (S) указанное совпадение может не наблюдаться, и в этом случае необходимо применить процедуру оптимизации. Так, для функции (4.2) находим:

, (4.5)

, (4.5)

Решая уравнение (4.5), приходим к формуле (4.4) для определения оптимального размера заказа.

Зная S0, нетрудно определить количество заказов:

N = A/SO (4.6)

минимальные суммарные затраты за рассматриваемый период:

(4.7)

(4.7)

время между заказами:

ТЗ = ДР SO /A = ДР /N (4.8)

где Д Р - количеств рабочих дней в году.

Интенсивность поступления товара на склад определяется по формуле:

т./дн.,

т./дн.,

где Q - Объем поступления товара;

Т - период времени, в котором должен поставлятся товар.