2015-04-30

2015-04-30 3241

3241Чистая приведенная (дисконтированная) стоимость (Net Present Value, NPV или чистый дисконтированный доход – ЧДД, чистая современная стоимость – ЧСС) –

· это сумма приведенных стоимостей всех денежных доходов и расходов, или

· сумма текущих эффектов (чистый поток наличности) за весь расчетный период, приведенная к начальному шагу, или

· превышение интегральных результатов над интегральными затратами, или

· разность между современными стоимостями выгод и затрат

Формула расчета следующая:

NPV = å Ct / (1+ r) t (3)

t

где С — чистый денежный поток за период (англ. – cash); t — индекс периода; r — ставка процента за один период, или ставка дисконтирования.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина NPV для постоянной нормы дисконта вычисляется по формуле

, (4)

, (4)

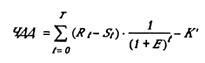

где: Rt — результаты, достигаемые на t-ом шаге;

Зt — затраты, осуществляемые на t-ом шаге;

Т — временной период расчета;

Эt= (Rt- Зt) — эффект достигаемый в t-ом периоде (чистый приток наличности).

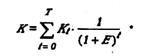

На практике часто пользуются модифицированной формулой для определения NPV. Для этого из состава Sисключают капиталовложения и обозначают через Кt - капитальные вложения на t-м шаге; К - сумму дисконтированных капиталовложений, т.е.

а через S - затраты на t -м шаге при условии, что в них не входят капиталовложения. Тогда формула для NPV записывается в виде

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капиталовложений (К).

Если проект предполагает последовательное инвестирование в течении m лет, то

NPV = å Рn / (1+ r)n - å Cm / (1+ i)m (6)

где, i – прогнозируемый уровень инфляции; Рn – доход в период n; Cm – инвестиция в период m.

Обычно NPV рассчитывают не более чем на 10 лет, так как усиление неопределенности и отдаленности периода значительно снижает NPV.

В ряде случаев могут использоваться индивидуальные по годам коэффициенты дисконтирования.

Важно что показатель NPV обладает свойством аддитивности, т.е. для разных проектов его можно суммировать.

Недостатки этого метода:

· трудно определить ставку дисконтирования, т.е. возможности альтернативного использования капитала (в разных источниках приводятся различные варианты ее выбора – см. ниже).

· строго говоря, длительность жизненного цикла сравниваемых инвестиционных проектов должна быть одинаковой, что на практике достаточно редко встречается.

· NPV абсолютный показатель и поэтому жестко не связана с объемом требуемых инвестиций, и два проекта с одинаковой NPV могут иметь совершенно различные инвестиционные потребности.

Работая с показателем NPV, следует учитывать, что он зависит от:

а) разности годовых доходов и расходов;

б) срока жизни проекта;

в) процентной ставки (чем больше процентная ставка, тем меньше ЧСС);

г) распределения потоков доходов и затрат по годам.

Методология оценки эффективности с помощью данного метода следующая:

Если NPV< 0, то проект неэффективен (затраты больше выгод).

Если NPV>0, то проект эффективен и обеспечивает уровень инвестиционных вложений не менее принятой нормы дисконта.

Если NPV= 0, доход компании и объем дивидендов владельцев не меняется, но в случае реализации проекта возрастут стоимость активов компании и объемы производства, т.е. компания увеличиться в масштабах, что может привести к росту её капитализации (рыночной стоимости акций компании – её акционерного капитала). Это может служить аргументом в пользу принятия проекта.