2015-04-20

2015-04-20 3848

3848| Показатели | Абсолютные значения, тыс. руб. | Темпы прироста, % (+ -) | Среднего довой темп роста,% | |||||||

| на 1.01.05 | на 1.04.05 | на 1.07.05 | на 1.10.05 | на 1.01.06 | за I квартал | за II квартал | за III квартал | за IV квартал | ||

| Всего имущества | 318 669 | 306 533 | 311 044 | 321 153 | 322 619 | -3,81 | + 1,47 | +3,25 | +0,46 | 100,31 |

| в том числе: 1. Внеоборотные активы | 128 260 | 95 802 | 104 708 | 110 179 | -25,31 | +9,30 | +5,23 | +17,55 | 100,24 | |

| — в % к имуществу | 40,25 | 31,25 | 33,66 | 34,31 | 40,15 | -9 | +2,41 | +0,65 | +5,84 | |

| из них: 1.1. основные средства | 87 731 | 56 622 | 80 409 | 76 212 | -35,46 | +42,01 | -5,22 | +27,97 | 102,68 | |

| — в % к имуществу | 27,53 | 18,47 | 25,85 | 23,73 | 30,23 | -9,06 | +7,38 | -2,12 | +6,5 | |

| 2. Оборотные активы | 190 409 | 210 731 | 206 336 | 210 974 | + 10,67 | -2,09 | +2,25 | -8,47 | 100,35 | |

| — в % к имуществу | 59,75 | 68,75 | 66,34 | 65,69 | 59,85 | +9 | -2,41 | -0,65 | -5,84 | |

| из них: 2.1.Материальные оборотные средства | -34,13 | 67,06 | 0,65 | -7,52 | 100,60 | |||||

| — в % ко всем оборотным | 62,59 | 37,25 | 63,56 | 62,57 | 63,21 | -25,34 | +26,31 | -0,99 | +0,64 | — |

| 2.2. Денежные средства | -74,44 | 86,34 | 3,25 | 61,71 | 94,44 | |||||

| — в % ко всем оборотным | 5,19 | 1,20 | 2,28 | 2,30 | 4,07 | -3,99 | + 1,08 | +0,02 | +1,77 | — |

| 2.3. Средства в расчетах | 111,41 | -45,66 | 5,16 | -14,76 | 100,73 | |||||

| — в % ко всем оборотным | 32,22 | 61,55 | 34,16 | 35,13 | 32,72 | +29,33 | -27,39 | +0,19 | -2,41 | — |

Во II квартале картина несколько изменилась в лучшую сторону: стоимость имущества немного повысилась (+1,47%) в основном за счет прироста денежных средств (+86%), запасов (+67%) и основных средств (+42%). Организацией были приобретены новое оборудование и инвентарь, пополнены запасы сырья и материалов, а денежные средства увеличились за счет погашения значительной части дебиторской задолженности. Ее величина снизилась почти на 46%, а доля в оборотных активах сократилась на 27%.

В III квартале структура активов организации была почти такой же, как и во втором. Стоимость имущества увеличилась по сравнению с предыдущим периодом на 3,25% за счет прироста как внеоборотных, так и оборотных активов, но прирост оборотных был несколько ниже (+2,25%), чем внеоборотных (+5,23%). Отрицательным моментом можно считать то обстоятельство, что прирост оборотных средств происходил в основном за счет повышения суммы дебиторской задолженности (+5,16%), а ее доля опять повысилась почти на 1%. Хорошей тенденцией является продолжившееся увеличение денежных средств (+3,25%).

В IV квартале прирост имущества продолжился за счет Увеличения внеоборотных активов (+17,5%). Оборотные средства сократились на 8%, при этом их доля в активах организации уменьшилась на 5%. Это произошло за счет уменьшения остатков материальных средств (—7,52%) и за счет снижения средств, находящихся в расчетах (-14,76%). Последнее обстоятельство является хорошим признаком для динамики Финансового положения организации. В целом структура имущества организации на конец IV квартала стала почти такой же, какой она была в начале отчетного года, и даже несколько лучше. Отрицательным фактом является то, что в структуре оборотных активов преобладают запасы (63%) и средства в расчетах (32%), т.е. медленно реализуемые ликвидные средства и их прирост (в среднем за год) выше, чем прирост денежных активов. Эта ситуация может привести к замедлению деловой активности и текущей неплатежеспособности организации, так как активы в запасах и дебиторской задолженности отвлечены из оборота.

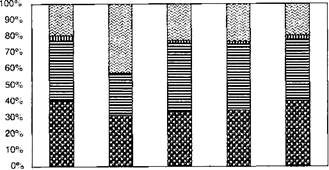

Динамика структуры активов организации наглядно показана на рисунке 3.4.

на 1.01.05 на 1.04.05 на 1.07.05 на 1.10.05 на 1.01.06

|

И Внеоборотные активы Ш Денежные средства Материальные оборотные средства Щ Средства в расчетах

Рис. 3.4 Динамика структуры имущества организации за отчетный год

Наряду с анализом имущества необходимо исследовать внутригодовую динамику источников формирования ресурсов организации. Состояние и изменение собственного капитала и заемного, а также структуры заемного капитала имеет большое значение для оценки финансового состояния организации.

Как показывают данные таблицы 3.21, в структуре источников финансирования организации за истекший год также произошли некоторые изменения. В I квартале отчетного года резко повысилась доля заемного капитала в совокупном капитале организации (с 36 до 64,87%, или на 28%). Соответственно на столько же снизилась доля собственного капитала. Это произошло за счет убыточной деятельности организации (сумма убытка в I квартале составила 9456 тыс. руб., что уменьшило сумму собственного капитала) и значительного увеличения суммы краткосрочных обязательств (+76,77% прироста), а они возросли за счет увеличения суммы краткосрочных кредитов (+126%). Так же увеличилась и доля этих пассивов в общей сумме заемного капитала (+3,64% и +22,48% соответственно). Все вышесказанное характеризует отрицательную тенденцию I квартала.

Положительным моментом в этом периоде можно назвать, пожалуй, лишь снижение суммы кредиторской задолженности организации (—63,8%) и соответствующее понижение ее доли в заемном капитале на 17%.

Второй квартал с точки зрения структуры пассивов выглядит получше, чем первый. Но сказать, что ситуация резко изменилась в лучшую сторону, нельзя. Почти на 34% увеличился собственный капитал, а его доля повысилась до 46,36%. Повысилась также доля долгосрочных кредитов. Таким образом, доля наиболее устойчивых пассивов организации составила почти 49%. Отрицательным фактом во II квартале является повышение суммы убытка до 11836 тыс.руб. и суммы кредиторской задолженности на 25,5%.

В III квартале произошел перелом в соотношении собственного и заемного капитала в пользу собственного. Его доля превысила половину и достигла 50,3%, а организация получила прибыль в размере 101 тыс. руб. Отрицательным является то, что снизилась сумма кредитов (как долгосрочных, так и краткосрочных) и резко увеличилась сумма кредиторской задолженности (прирост +174,8%). При этом следует отметить, что доля этой задолженности достигла 20% ко всему заемному капиталу.

В конце IV квартала структура капитала организации соответствует структуре на начало отчетного года, т.е. в пассиве преобладает доля собственного капитала, а в структуре заемного капитала 50% занимают краткосрочные кредиты, 40% — Кредиторская задолженность, а все остальное — это долгосрочные кредиты и прочие обязательства. Квартал был прибыльным для организации (сумма прибыли на конец квартала составила 15 575 тыс. руб.).

Таблица 3.21

Динамика состояния активов по кварталам отчетного периода

| Показатели | Абсолютные значения, тыс. руб. | Темпы прироста, % (+ -) | Среднегодовой темп роста,% | |||||||

| на 1.01.05 | на 1.04.05 | на 1.07.05 | на 1.10.05 | на 1.01.06 | за I квартал | за II квартал | за III квартал | за IV квартал | ||

| Всего источников финансирования | 318 669 | 306 533 | 311 044 | 321 153 | 322 619 | -3,81 | 1,47 | 3,25 | 0,46 | 100,31 |

| Из них: 1. Собственный капитал | 201 798 | 107 691 | 144 211 | 161 546 | -46,63 | 33,91 | 12,02 | 27,64 | 100,54 | |

| — в % ко всему капиталу | 63,33 | 35,13 | 46,36 | 50,30 | 63,91 | -28,19 | 11,23 | 3,94 | 13,61 | |

| 2. Заемный капитал, всего | 70,14 | -16,10 | -4,33 | -27,05 | 99,91 | |||||

| — в % ко всему капиталу | 36,67 | 64,87 | 53,64 | 49,70 | 36.09 | 28,19 | -11,23 | -3,94 | -13,61 | — |

| в том числе: 2.1. Долгосрочные кредиты и займы | 7 822 | 6 075 | 7 230 | 6 075 | -22,33 | 19,01 | -15,98 | 16,46 | 97,52 | |

| — в % ко всему заемному капиталу | 6,69 | 3,06 | 4,33 | 3,81 | 6,08 | -3,64 | 1,28 | -0,53 | 2,27 | — |

| 2.2. Краткосрочные обязательства, всего | 109 049 | 192 767 | 159 603 | 153 532 | 109 354 | 76,77 | -17,20 | -3,80 | -28,77 | 100,07 |

| — в % ко всему заемному капиталу | 93,31 | 96,94 | 95,67 | 96,19 | 93,92 | 3,64 | -1,28 | 0,53 | -2,27 | ______ |

| в том числе: 2.2.1. краткосрочные кредиты и займы | 79 462 | 179 890 | 144 057 | 118 281 | 126,38 | -19,92 | -17,89 | -49,88 | 92,94 | |

| — в % ко всему заемному капиталу | 67,99 | 90,47 | 86,35 | 74,11 | 50,91 | 22,48 | -4,12 | -12,24 | -23,20 | — |

| 2.2.2. Кредиторская задолженность | 25 664 | 9 288 | 11 656 | 32 035 | -63,81 | 25,50 | 174,84 | 47,37 | 116,46 | |

| — в % ко всему заемному капиталу | 21,96 | 4,67 | 6,99 | 20,07 | 40,55 | -17,29 | 2,32 | 13,08 | 20,48 | ______ |

| 2.2.3.Прочие обязательства | 3923,00 | 3 589 | 3 890 | 3 216 | 2 867 | -8,51 | 8,39 | -17,33 | -10,85 | 92,46 |

| — в % ко всему заемному капиталу | 3,36 | 1,80 | 2,33 | 2,01 | 2,46 | -1,55 | 0,53 | -0,32 | 0,45 | — |

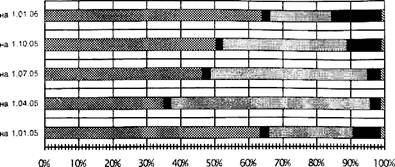

И Собственный капитал ■ Долгосрочные кредиты и займы

И Краткосрочные кредиты и займы ■ Кредиторская задолженность

Н Прочие обязательства

Рис. 3.5 Динамика структуры источников имущества организации

Положительным для организации является то, что в среднем за год ее собственный капитал увеличивался быстрее, чем заемный (+0,54% и -0,09% соответственно), а отрицательным — то, что самый высокий темп роста наблюдается по кредиторской задолженности (+16,46%).

Далее мы должны оценить динамику показателей платежеспособности и финансовой устойчивости организации.

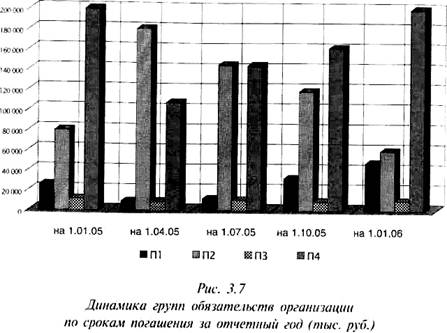

Рис. 3.6 Динамика групп ликвидных средств организации за отчетный год

(тыс. руб.)

На рисунках 3.6 и 3.7 показана динамика групп ликвидных средств и обязательств организации по кварталам отчетного года. На основе этих показателей вычисляются финансовые коэффициенты платежеспособности.

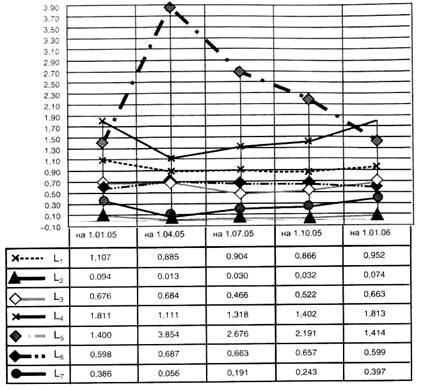

Графики и данные таблицы, приведенные на рисунке 3.8, показывают, что платежеспособной организация была лишь на начало года (L1=l,107). В I квартале в норматив попадает только коэффициент L6 (доля оборотных средств в активах) — чем он больше, тем лучше. Во II квартале положительная динамика наблюдается по коэффициенту маневренности функционирующего капитала (L5) — он должен уменьшаться в динамике — и коэффициенту обеспеченности собственными оборотными средствами (L7) — его нижняя граница равна 0,1, а в нашей организации его значение на 1.07.2004 составило 0,19.

В III квартале сохранились тенденции II квартала, и существенных изменений показателей платежеспособности не произошло.

А в IV квартале коэффициенты текущей ликвидности (£4)> маневренности функционирующего капитала (L5), доли оборотных средств в активах (L6) и обеспеченности собственными оборотными средствами (L7) соответствовали нормативным ограничениям.

Рис. 3.8 Динамика коэффициентов платежеспособности организации

за отчетный год

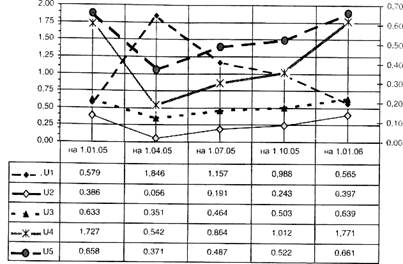

Что касается коэффициентов финансовой устойчивости, то их динамика отражена на рисунке 3.9.

Динамика этих показателей свидетельствует о том, что в I и II кварталах отчетного года организация была весьма зависима от заемных источников финансирования и ее финансовое положение нельзя назвать устойчивым. В I квартале собственных источников финансирования у анализируемой организации было лишь 35% от всей суммы капитала (U3). Этого явно недостаточно для устойчивого финансового состояния.

|

Во II квартале финансовая ситуация изменилась в сторону повышения собственной независимости до 46%, а коэффициент капитализации ([/]) по-прежнему не соответствует нормативу.

Рис. 3.9 Динамика коэффициентов финансовой (рыночной) устойчивости

организации за отчетный год [4]

В III квартале произошел перелом финансовой ситуации в положительную сторону, так как коэффициенты рыночной устойчивости в целом соответствовали нормальным ограничениям.

IV квартал можно назвать хорошим в отношении финансовой устойчивости организации, потому что основные коэффициенты (U1, U2, U3) не только соответствуют нормативам, но и превышают аналогичные значения на начало отчетного года.

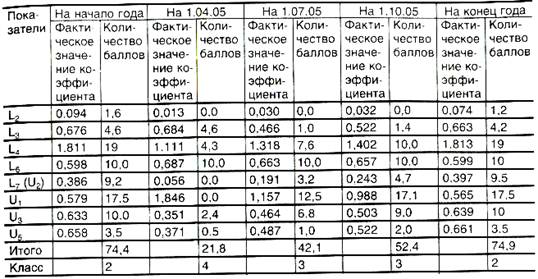

Располагая данными о значениях финансовых коэффициентов платежеспособности и финансовой устойчивости, можно определить динамику типов финансовых состояний организации в течение отчетного года.

Таблица 3.22

Классификация финансового состояния организации по кварталам отчетного года

Данные таблицы 3.22 подтверждают и наглядно демонстрируют выводы, сделанные нами выше. В начале отчетного года финансовое состояние организации оценивалось как нормальное (2-й класс).

В I квартале финансовые показатели резко ухудшились, и финансовое положение организации стало неустойчивым (4-й класс). Организация стала неплатежеспособной, а структура капитала оказалась неудовлетворительной, кроме того, вместо прибыли был получен убыток. На это, как уже отмечалось выше, повлияли разные объективные и субъективные причины.

Во II и III кварталах в результате принятых мер по стабилизации финансового состояния, оно стало средним (3-й класс). Хотя платежеспособность еще недостаточная, но финансовая устойчивость вполне нормальная. К тому же в III квартале организации удалось получить небольшую прибыль в результате основной деятельности.

IV квартал завершился удачно, и финансовое состояние вновь стало нормальным (2-й класс), а прибыльность деятельности еще более повысилась.

3.9. Общая оценка деловой активности организации.

Расчет и анализ финансового Цикла

Предметом традиционного экономического анализа в значительной мере является сопоставление фактических данных о результатах производственно-хозяйственной деятельности организаций с плановыми показателями, выявление и оценка отклонений «факта» от «плана». Затем общая сумма отклонений раскладывалась на отдельные суммы, обусловленные влиянием различных факторов — как положительных (благоприятных), так и отрицательных (неблагоприятных), и разрабатывались предложения, как усилить влияние положительных и ослабить или устранить влияние отрицательных факторов. Приведена схема последовательности прохождения этапов факторного анализа. Важнейшим показателем в анализе являлся объем произведенной продукции (работ, услуг), а в торговле — объем товарооборота. Заранее принималось условие, что отрицательное отклонение от плана (невыполнение объема) считалось серьезным нарушением, ибо план — это закон, его невыполнение чревато определенными последствиями для организации. Но ведь известно, что план составлялся в оторванности от организации, по принципу «от достигнутого» (т.е. план предыдущего года каждый раз регулярно, чисто механически, увеличивался на определенное количество процентов без учета реальных возможностей организации).

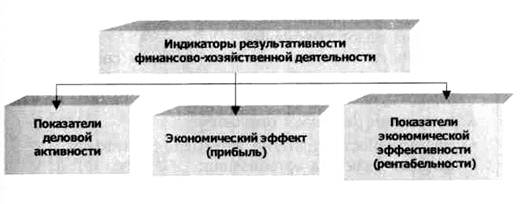

В рыночной экономике самым главным мерилом эффективности работы организации является результативность.

Понятие «результативность» складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации.

Наиболее общей характеристикой результативности финансово-хозяйственной деятельности раньше было принято считать оборот, т. е. общий объем продаж продукции (работ, услуг) за определенный период времени. Для организаций, работающих в условиях рыночных отношений, важным показателем становится и прибыль.

Рассмотрение сущности результативности позволяет определить основные задачи ее анализа. Они заключаются в том, чтобы: во-первых, определить достаточность достигнутых результатов для рыночной финансовой устойчивости организации, сохранения конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива; во-вторых, изучить источники возникновения и особенности воздействия на результативность различных факторов; в-третьих, рассмотреть основные направления дальнейшего развития анализируемого объекта.

Набор экономических показателей, характеризующих результативность деятельности организации, зависит от глубины исследования. По данным внешней отчетности можно проанализировать следующие показатели (рис. 3.10):

Рис. 3.10 Показатели, характеризующие результативность

финансово-хозяйственной деятельности организации

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов — показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

♦ отраслевая принадлежность организации;

♦ сфера ее деятельности;

♦ масштаб деятельности организации;

♦ влияние инфляционных процессов;

♦ уровень процентных ставок по заемным средствам кредитных организаций;

♦ характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

♦ эффективность стратегии управления активами;

♦ ценовая политика организации;

♦ методика оценки товарно-материальных ценностей и запасов.

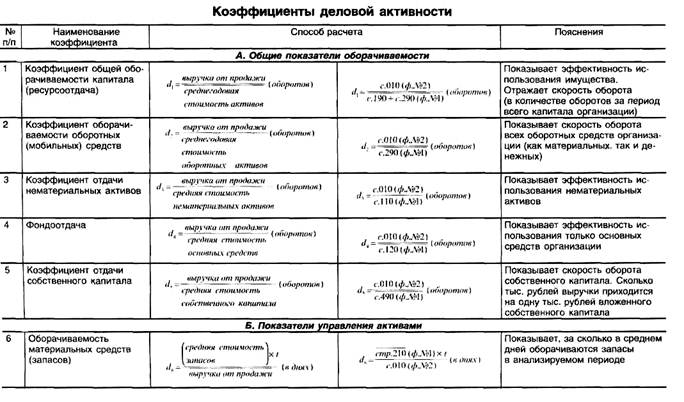

Таким образом, для анализа деловой активности организации используют две группы показателей: А. Общие показатели оборачиваемости. Б. Показатели управления активами.

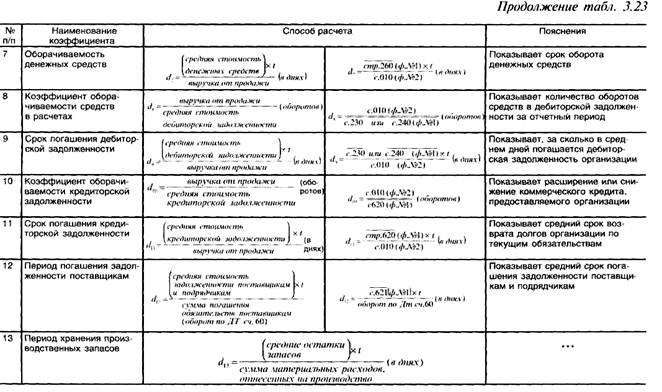

Как показывают данные таблицы 3.23, оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи d1), так и по отдельным их видам.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота — средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Информация о величине выручки от продажи содержится в форме № 2 «Отчет о прибылях и убытках» (стр. 010). Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической:

| Средняя величина активов = | Он + Ок |

где Он, Ок — соответственно величина активов на начало и конец анализируемого периода.

Более точный расчет средней величины активов за год можно получить по ежемесячным данным о состоянии активов. Тогда средняя величина активов рассчитывается по формуле средней хронологической:

| Средняя величина активов = | 0,5 О1 + О2 + О3 + … + Оп-1 + 0,5 Оп |

| п - 1 |

где Оп – величина активов в п- м месяце.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

| Продолжительность одного оборота (в днях) | = | Длительность анализируемого периода (в днях) |

| Коэффициент оборачиваемости активов (в оборотах) |

Таблица 3.23

|

где Он, Ок — соответственно величина активов на начало и конец анализируемого периода.

Более точный расчет средней величины активов за год можно получить по ежемесячным данным о состоянии активов. Тогда средняя величина активов рассчитывается по формуле средней хронологической:

Коэффициенты оценки оборачиваемости активов — система показателей производственно-коммерческой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности.

Коэффициенты оценки оборачиваемости капитала — система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированный капитал оборачивается в процессе его хозяйственной деятельности.

В анализируемой нами организации за истекшее полугодие деловая активность характеризуется значениями коэффициентов, приведенными в таблице 3.24.

Таблица 3.24

Значения коэффициентов деловой активности

Значения коэффициентов деловой активности

Коэффициент общей оборачиваемости (ресурсоотдача dx), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы 3.24 показывают, что за изучаемый период этот показатель уменьшился. Значит, в организации медленнее совершался полный цикл производства и обращения, приносящий прибыль. Этот показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а следовательно, влияет на результативность ее финансово-хозяйственной деятельности.

Оборачиваемость запасов характеризует коэффициент d6. Чем выше этот показатель, тем меньше затоваривание и тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономики средняя величина оборачиваемости материальных запасов в строительстве составляет 257 дней, в книгопечатном производстве — 84 дня, в супермаркете — 24 дня, в ювелирном магазине — 164 дня, в ресторанах и прочих предприятиях питания — 10 дней, в гостиничном секторе — 15 дней, в рекламном агентстве — 4,5 дня. Это, правда, приемлемо лишь для производственных организаций. Оборачиваемость долгосрочных активов колеблется от 1 до 7 лет в зависимости от капиталоемкости производства.

Устойчивость финансового положения анализируемого объекта и его деловая активность характеризуются соотношением дебиторской и кредиторской задолженности. В стабильной экономике если дебиторская задолженность организации превышает кредиторскую, то это расценивается как свидетельство наращивания оборота и не считается тревожным сигналом. Однако в России, в условиях инфляции, такое положение может быть опасно. Подробнее этот вопрос рассмотрен в параграфе 7.3.

Скорость отдачи на собственный капитал (d5) отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. В анализируемой организации этот показатель в отчетном периоде чуть больше, чем в аналогичном периоде прошлого года, однако он все-таки очень низкий — на каждый рубль инвестированных собственных средств приходится лишь 0,06 тыс. руб. выручки от продажи.

При проведении анализа деловой активности организации необходимо обратить внимание на:

1) длительность производственно-коммерческого цикла и его составляющие;

2) основные причины изменения длительности производственно-коммерческого цикла.

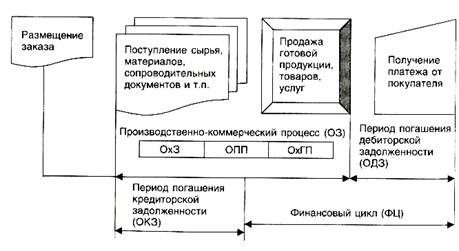

Прежде чем приступить к анализу показателей управления активами, необходимо представить себе этапы обращения денежных средств организации (рис. 3.11).

Рис. 3.11 Этапы обращения денежных средств

На рисунке 3.11 представлена примерная схема движения средств в рамках одного производственно-коммерческого цикла.

Производственный процесс (03) состоит из нескольких этапов:

1) отрезка времени характеризующего время хранения производственных запасов с момента их поступления до момента отпуска в производство (0x3);

2) отрезка времени, характеризующего длительность процесса производства (ОПП);

3) периода хранения готовой продукции на складе (ОхГП);

Операционный цикл (ОЦ) — период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Операционный цикл состоит из периода оборачиваемости производственных запасов (03) и периода погашения дебиторской задолженности (ОДЗ): ОЦ (в днях) = 03 + ОДЗ.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства отвлечены из оборота (ФЦ).

Финансовый цикл (или цикл денежного оборота) — период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию:

ФЦ = 03 + ОДЗ - ОКЗ, (в днях) где 03 — производственно-коммерческий процесс (оборачиваемость запасов);

ОДЗ — оборачиваемость дебиторской задолженности;

ОКЗ — оборачиваемость кредиторской задолженности.

Как видно из формулы, сокращение ФЦ в динамике — положительная тенденция. Это сокращение может быть:

во-первых, за счет ускорения производственного процесса;

во-вторых, за счет ускорения оборачиваемости ДЗ;

в-третьих, за счет замедления оборачиваемости КЗ.

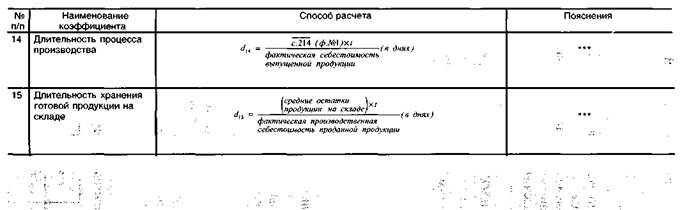

Пример расчета длительности производственно-коммерческого цикла дан в таблицах 3.25 и 3.26.

|

1. Длительность нахождения средств в авансах поставщикам:

| Оав = | 6854 х 360 | = 100,4 дня |

| 26464 + 5910 - 7798 |

Необходимо учесть, что сумма товарно-материальных ценностей, поступивших на условиях предоплаты, составила

| 19% = | х 100% | |

Таблица 3.25

Справка об основных показателях деятельности за год

(составлена на основе данных оборотной ведомости и баланса)

| Показатели | Сумма, тыс. руб. |

| Средние остатки производственных запасов | |

| Средняя величина авансов, выданных поставщикам | |

| Средняя величина незавершенного производства | |

| Средние остатки готовой продукции на складе | |

| Средняя величина дебиторской задолженности, исключая авансы выданные (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |

| Средняя величина авансов, полученных от покупателей и заказчиков | |

| Средняя величина кредиторской задолженности | |

| Поступление производственных запасов всего, в том числе на условиях предоплаты | 139284 26464 |

| Сумма материальных затрат, отнесенных на себестоимость | |

| Фактическая себестоимость выпущенной продукции | |

| Фактическая производственная себестоимость проданной продукции | |

| Сумма погашенных (оплаченных) обязательств поставщиков | 104 106 |

| Выручка от продажи продукции, работ, услуг |

Для определения длительности производственно-коммерческого цикла в расчет должна войти скорректированная величина пребывания средств в авансах:

| 100,4 дня Х | 19% | = 19,1 дня |

| 100% |

Таким образом, вследствие расчетов с поставщиками на условиях предоплаты длительность производственного процесса организации возросла на 19,1 дня.

|

Что касается длительности хранения готовой продукции, то предыдущий расчет можно дополнить расчетом длительности хранения каждого вида продукции (структурная оценка).

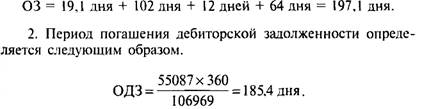

Таким образом, длительность производственного процесса в отчетном году была:

Период нахождения средств в расчетах может быть сокращен при предоставлении покупателям авансов. Ускорение расчетов с покупателями зависит от соотношения суммы средств, полученных от покупателей на условиях предоплаты, и общего объема выручки от продажи.

3. Средний срок погашения задолженности поставщикам:

| ОКЗ = | 36437 х 360 | = 185,4 дня |

Таким образом, совокупная длительность операционного Цикла организации равна 382,5 дня (197,1 дня + 185,4 дня). При этом в течение 126 дней он обслуживался капиталом поставщиков (кредиторов), а в течение 256,5 дня — за счет иных источников. Такими источниками, как правило, являются собственные средства организации, а также краткосрочные кредиты банков.

Длительность финансового цикла (ФЦ) организации составила 256,5 дня.

Для сложившегося производственно-коммерческого цикла можно рассчитать потребность в собственном оборотном капитале (табл. 3.26).

Таблица 3.26

Расчет потребности в собственном оборотном капитале

| Показатели | Сумма, тыс.руб. |

| 1. Средняя величина авансов, выданных поставщикам (до 12 месяцев) | |

| 2. Средняя величина производственных запасов | |

| 3. Средние остатки незавершенного производства | |

| 4. Средние остатки готовой продукции | |

| 5. Средняя величина дебиторской задолженности, исключая авансы выданные (погашение в течение 12 мес.) | |

| 6. Средняя величина дебиторской задолженности, за исключением содержащейся в ней доли, приходящейся на прибыль от реализации (26,7% — уровень прибыли от реализации по ф. № 2, см. приложение 2), т.е. 26,7% от п. 5 | 55087x0,267= 14708 55087- 14708 = 40379 |

| 7. Итого средняя величина вложенного в текущие активы капитала (с.1 + с.2 + с.З + с.4 + с.6) | |

| 8. Средние остатки кредиторской задолженности | |

| 9. Средние авансы, полученные от покупателей | |

| 10. Потребность в собственных оборотных средствах (в оборотном капитале) (с.7 - с.8 - с.9) |

Следует помнить, что увеличение оборота (остатков в балансе) текущих активов, так же как и ускорение оборачиваемости кредиторской задолженности (уменьшение остатков в балансе), сопровождается оттоком денежных средств. И наоборот, ускорение оборачиваемости запасов, средств в расчетах и других текущих активов (уменьшение остатков в балансе), а также увеличение периода погашения краткосрочных обязательств (увеличение остатков кредиторской задолженности) связаны с притоком денежных средств.

Поясним на примере.

1. Допустим, в предстоящем периоде срок погашения кредиторской задолженности сократится на 10 дней (объем платежей останется тем же — 104106 тыс. руб.). Величина остатков кредиторской задолженности составит 33 545 тыс. руб. [(126 дня - 10 дней) х 104106: 360] вместо 36 437 тыс. руб. в истекшем периоде (табл. 3.21). Сумма 2 892 тыс. руб. (36 437 - 33 545) — это дополнительный отток денежных средств, связанный с сокращением срока кредитования на 10 дней. Здесь возникает парадоксальная ситуация: чем меньше величина кредиторской задолженности, тем ниже платежеспособность и ликвидность. Но на самом деле речь идет о сокращении объема финансирования, связанного с уменьшением срока кредитования, что и изменяет величину оттока денежных средств.

2. Допустим, руководство организации рассматривает возможность сокращения среднего срока погашения дебиторской задолженности на 15 дней за счет предоставления покупателям льготных условий при досрочной оплате. Тогда средние остатки дебиторской задолженности составят 50 632 тыс. руб. [(185,4 дня - 15 дней) х 106 969 / 360).

Сокращение срока расчетов покупателей всего на 5 дней позволит организации свободно использовать в обороте дополнительные 4 455 тыс. руб. (55 087 — 50 632), полученные в резуль тате притока денежных средств за счет ускорения оборачиваемости дебиторской задолженности.

Одним из условий финансового благополучия организации является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесценением денег, а также с упущенной возможностью их выгодного размещения.

Контрольные вопросы по главе 3

1. Чем сравнительный аналитический баланс отличается от отчетного баланса (годового, квартального)?

2. Перечислите показатели финансового состояния, которые можно получить из сравнительного аналитического баланса.

3. Каким образом проводится горизонтальный анализ отчетности?

4. Каким образом проводится вертикальный анализ отчетности?

5. Что понимается под ликвидностью баланса и ликвидностью активов?

- Какой баланс считается абсолютно ликвидным?

- Как рассчитать коэффициент текущей ликвидности, коэффициент критической ликвидности и коэффициент абсолютной ликвидности?

8. Что характеризует и как рассчитывается общий показатель платежеспособности?

9. Что означает несостоятельность (банкротство) организации?

10. Назовите критерии неплатежеспособности организации-должника.

11. Перечислите показатели, позволяющие оценить структуру баланса неплатежеспособной организации.

12. Какие показатели принимаются во внимание при диагностике банкротства по методикам У.Бивера и Э.Альтмана?

13. Что понимается под финансовой устойчивостью организации?

14. О чем свидетельствует коэффициент финансовой независимости, коэффициент финансирования?

15. Охарактеризуйте сущность методики оценки достаточности источников финансирования для формирования материальных оборотных средств.

16. Что представляет собой комплексная балльная оценка финансового состояния организации?

17. Каким образом оценивается уровень деловой активности организации?

18. Как можно рассчитать оборачиваемость средств?

19. Почему важно увеличивать скорость оборота активов?

20. Каковы значение и последовательность расчета финансового цикла?

[1] Будущие экономические выгоды — это потенциальная возможность прямо или косвенно способствовать притоку денежных средств в организацию

[2] Крейнина М.Н. Финансовый менеджмент. — М.: Издательство «Дело и Сервис», 1998, с. 42.

[3] Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. — 2-е изд., испр. — М.: ИНФРА-М, 2003.

[4] Динамика коэффициентов Ub U2, U3, U4 показана на графиках по шкале слева, а динамика коэффициента U5 — по шкале справа.