2014-02-02

2014-02-02 749

749Глава 5. Налоговая политика компании

Важным элементом финансовой политики компании является ее налоговая политика. Формирование и реализация налоговой политики компании опирается на систему налогов и сборов, взимаемых центральными и местными органами власти в федеральный, региональный и муниципальный бюджеты.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с компаний и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Под сбором понимается обязательный взнос, взимаемый с компаний и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (Налоговый кодекс РФ Часть 1).

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам. Уплата налогов и сборов производится в наличной или безналичной форме. Сроки уплаты налогов и сборов устанавливаются преимущественно по каждому налогу и сбору. Уплата налогов производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном Налоговым кодексом РФ и другими актами законодательства о налогах и сборах.

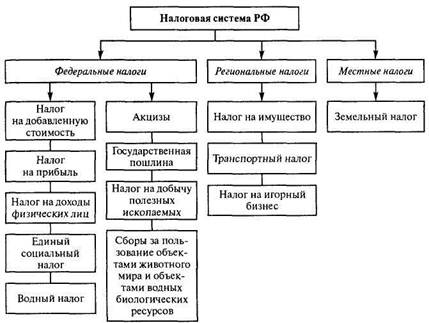

Рис. 5.1. Система налогов, предусмотренная Налоговым кодексом РФ для юридических лиц

Система налогов, выплачиваемых компанией, в соответствии с налоговым законодательством РФ, включает федеральные, региональные и местные налоги (рис. 5.1).

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом и обязательны к уплате на всей территории Российской Федерации. К федеральным налогам и сборам относят НДС, акцизы, налог на прибыль компаний, налог на доходы физических лиц. К этой же категории налогов относятся единый социальный налог, государственная пошлина, налог на добычу полезных ископаемых. Кроме того, в состав федеральных налогов включаются сборы за пользование объектами животного мира и объектами водных биологических ресурсов, водный налог.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации. К региональным налогам и сборам относятся налог на имущество компаний, транспортный налог, налог на игорный бизнес.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Налоговым кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены Налоговым кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

Местными налогами признаются налоги, которые установлены Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. К местным налогам и сборам относят земельный налог.

Земельный налог устанавливается Налоговым кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязателен к уплате на территориях соответствующих поселений (межселенных территориях), городских округов. Земельный налог вводится в действие и прекращает действовать на территориях поселений (межселенных территориях), городских округов в соответствии с Налоговым кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Данное положение применяется до 1 января 2006 г. исключительно в части полномочий представительных органов поселений (муниципальных районов) и городских округов, вновь образованных в соответствии с Федеральным законом от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ», по установлению земельного налога и принятию указанными представительными органами решений о введении в действие этого налога, которые вводятся в действие не ранее 1 января 2006 г. (п. 2 ст. 7 Федерального закона от 29 июля 2004 г. № 95-ФЗ «О внесении изменений в части первую и вторую НК РФ и признании утратившими силу некоторых законодательных актов (положений законодательных актов) РФ о налогах и сборах»).

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются Налоговым кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-1 Петербурга в соответствии с Налоговым кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены Налоговым кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Налоговым кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены Налоговым кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

Специальные налоговые режимы устанавливаются Налоговым кодексом и применяются в случаях и порядке, которые предусмотрены Налоговым кодексом и иными актами законодательства о налогах и сборах. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных статьями Налогового кодекса.

К специальным налоговым режимам относятся: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции.

Важной нормой, определяющей налогообложение в России в соответствии с Налоговым кодексом РФ, является налоговое правона-

рушение. Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со дня, следующего за окончанием налогового периода, в течение которого было совершено это правонарушение, истекли три года (срок давности). При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени.

Пенями признается установленная денежная сумма, которую налогоплательщик, плательщик сборов или налоговый агент должны выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов и сборов, уплачиваемых в связи с перемещением товаров через таможенную границу РФ, в более поздние по сравнению с установленным законодательством о налогах и сборах сроки. Процентная ставка пеней принята равной 1/300 действующей ставки рефинансирования ЦБ РФ.

Мерой ответственности за совершение налогового правонарушения являются налоговые санкции, которые устанавливают и применяют в виде денежных взысканий (штрафов). Перечень основных правонарушений, которые в соответствии с Налоговым кодексом РФ влекут за собой штрафные санкции, приведен в табл. 5.1.

Таблица 5.1 Перечень основных правонарушений, которые влекут за собой