2015-05-18

2015-05-18 4793

4793Стандартная ошибка является оценкой среднего квадратичного отклонения коэффициента регрессии от его истинного значения. Позволяет получить некоторое представление о форме функции плотности вероятности, однако не несет информации о том, находится ли полученная оценка в середине распределения (то есть является точной).

Воздействие неучтенных случайных факторов и ошибок наблюдений в модели

=

=  +

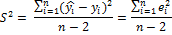

+  определяется с помощью дисперсии возмущений (ошибок) или остаточной дисперсии

определяется с помощью дисперсии возмущений (ошибок) или остаточной дисперсии  . Несмещенной оценкой этой дисперсии является выборочная остаточная дисперсия

. Несмещенной оценкой этой дисперсии является выборочная остаточная дисперсия

Где  – групповая средняя найденная по уравнению регрессии,

– групповая средняя найденная по уравнению регрессии,  =

=  - – выборочная оценка возмущения или остаток регрессии.

- – выборочная оценка возмущения или остаток регрессии.

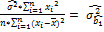

Дисперсии оценок коэффициентов уравнения регрессии могут быть вычислены по формулам:

=

=  =

=  *

*

Случайные ошибки наблюдений образуют последовательность СВ {Ei}, обладающих следующими свойствами:

· Случайные ошибки центрированы, то есть математическое ожидание ошибки каждого наблюдения равна 0, M(Ei)=0

· Случайные ошибки разных наблюдений не корелированы, r=0, Cov (Ei, Ej) = 0

Это означает независимость измерений результирующего показателя. Ошибка определения амплитуды для одного наблюдения не влияет на амплитуду случайной ошибки другого наблюдения.

· Дисперсия случайной ошибки есть величина известная и постоянная D (E) = M (E^2) – M^2(E) = = σ^2

Случайная величина, дисперсия которой не зависит от номера наблюдения обладает свойством ГОМОСКЕДАСТИЧНОСТЬ. Если это свойство нарушается, то ГЕТЕРОСКЕДАСТИЧНОСТЬ.

· Случайные ошибки подчинены нормальному закону распределению вероятностей с нулевым средним (математическим ожиданием) и постоянной дисперсии.