2015-05-18

2015-05-18 994

994Одна из важнейших целей моделирования заключается в прогнозировании поведения исследуемого объекта. Для временных рядов обычно термин «прогнозирование» используется в тех ситуациях, когда требуется предсказать состояние системы в будущем. В более широком смысле, прогнозирование в эконометрике следует понимать, как построение оценки зависимой переменной для некоторого набора независимых переменных, которых нет в исходных наблюдениях. Проблема прогнозирования имеет много различных аспектов.

Можно различать точечное и интервальное прогнозирование. В первом случае оценка – это конкретное число, во втором – интервал, в котором истинное значение переменной находится с заданным уровнем доверия.

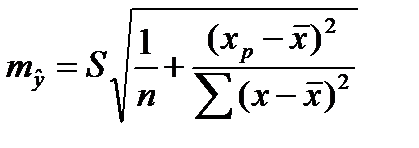

Интервальная оценка прогнозного значения у* находится по формуле:

Интервальная оценка прогнозного значения у* находится по формуле:

Где - стандартная ошибка

Кроме того, для временных рядов при нахождении прогноза существенно наличие или отсутствие корреляции по времени между ошибками (автокорреляции ошибок).

Доверительный интервал накрывает истинное значение переменной с заданной вероятностью (в данном случае 95 %).

Безусловное и условное прогнозирование:

Безусловное прогнозирование означает, что вектор независимых переменных известен точно.

Например, модель временного ряда включает в себя только факторы времени t и какие-либо фиктивные переменные.

Если же в модель входят другие факторы, представляющие собой реальные данные, то для определения прогнозных значений Y приходится предварительно делать прогнозы этих факторов, что неизбежно приводит к отклонению от истинных значений. В этом случае к доверительному интервалу добавляется величина, зависящая от дисперсии этих факторов (условное прогнозирование).

доверительный интервал нельзя найти аналитически, однако существуют численные процедуры, позволяющие строить его приближенно.