2015-05-18

2015-05-18 1595

1595Критерий Дарбина-Уотсона является наиболее известным для обнаружения автокорреляции. При статистическом анализе уравнения регрессии на начальном этапе часто проверяют выполнимость одной предпосылки: условия статистической независимости отклонений между собой. При этом проверяется некоррелированность соседних величин  . Для анализа коррелированности отклонений используют статистику Дарбина-Уотсона:

. Для анализа коррелированности отклонений используют статистику Дарбина-Уотсона:  . Критические значения

. Критические значения  и

и  определяются на основе специальных таблиц для требуемого уровня значимости

определяются на основе специальных таблиц для требуемого уровня значимости  , числа наблюдений

, числа наблюдений

и количества объясняющих переменных  .

.

Выводы об отсутствии автокорреляции остатков осуществляются по следующей схеме. Если  , то существует положительная автокорреляция. Если

, то существует положительная автокорреляция. Если  , то существует отрицательная автокорреляция. Если

, то существует отрицательная автокорреляция. Если  , то автокорреляция отсутствует. Если

, то автокорреляция отсутствует. Если  или

или  , то нужны дополнительные исследования (ничего нельзя сказать об отсутствии или присутствии автокорреляции).

, то нужны дополнительные исследования (ничего нельзя сказать об отсутствии или присутствии автокорреляции).

Пример. Анализируется объем  (тыс. у.е.) сбережений домохозяйства за 10 лет. предполагается, что его размер

(тыс. у.е.) сбережений домохозяйства за 10 лет. предполагается, что его размер  в текущем году

в текущем году  зависит от величины

зависит от величины  (тыс. у.е.) располагаемого дохода

(тыс. у.е.) располагаемого дохода  и от величины

и от величины  реальной процентной ставки

реальной процентной ставки  . Статистические данные представлены ниже.

. Статистические данные представлены ниже.

| | |||||||||||

| | |||||||||||

| |

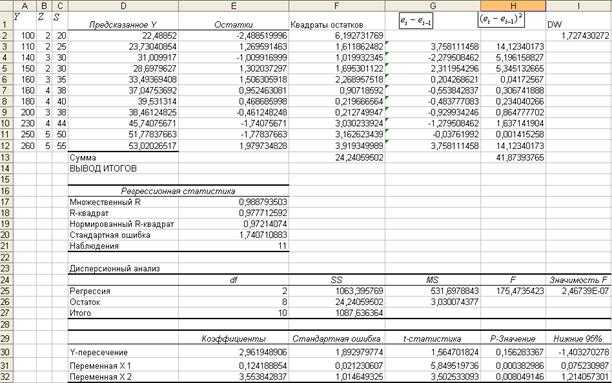

С помощью Анализа данных MS Excel рассчитаем основные характеристики множественной регрессии объема сбережений через располагаемые доходы и величины реальной процентной ставки. Данные вычисления представлены на рис.5.3.

Рис. 5.3. Результаты расчетов в MS Excel

Анализ статистической значимости коэффициента детерминации осуществляется на основе  - статистики:

- статистики:  . Определим по таблице критическую точку распределения Фишера:

. Определим по таблице критическую точку распределения Фишера:  с 95%-ой вероятностью. Очевидно, 175,4735>4,46, следовательно, коэффициент детерминации статистически значим, то есть совокупное влияние переменных и на переменную существенно.

с 95%-ой вероятностью. Очевидно, 175,4735>4,46, следовательно, коэффициент детерминации статистически значим, то есть совокупное влияние переменных и на переменную существенно.

На основе проведенных рассуждений и вычислений можно заключить, что построенное уравнение регрессии объясняет 97,77% разброса зависимой переменной . Однако для уверенности и обоснованности, чтобы исключить автокорреляцию, проведем исследование с помощью статистики Дарбина-Уотсона. Из рисунка 5.3 видно, что  . По таблицам определяем критические точки для уровня значимости 0,05 и числа наблюдений 11:

. По таблицам определяем критические точки для уровня значимости 0,05 и числа наблюдений 11:  . Таким образом

. Таким образом  (то есть ), следовательно, имеются все основания считать, что автокорреляция отсутствует. Это является одним из подтверждений высокого качества модели.

(то есть ), следовательно, имеются все основания считать, что автокорреляция отсутствует. Это является одним из подтверждений высокого качества модели.

Задание. Известны данные по расходам на образование и валовому национальному продукту (ВНП) для 34 стран.

| Страна | Расходы на образование | ВНП |

| 0,34 | 5,67 | |

| 0,22 | 10,13 | |

| 0,32 | 11,34 | |

| 1,23 | 18,88 | |

| 1,81 | 20,94 | |

| 1,02 | 22,16 | |

| 1,27 | 23,83 | |

| 1,07 | 24,67 | |

| 0,67 | 27,56 | |

| 1,25 | 27,57 | |

| 0,75 | 40,15 | |

| 2,8 | 51,62 | |

| 4,9 | 57,71 | |

| 3,5 | 63,03 | |

| 4,45 | 66,32 | |

| 1,6 | 66,97 | |

| 4,26 | 76,88 | |

| 5,31 | 101,65 | |

| 6,4 | 115,97 | |

| 7,15 | 119,49 | |

| 11,22 | 124,15 | |

| 8,66 | 140,98 | |

| 5,56 | 153,85 | |

| 13,41 | 169,38 | |

| 5,46 | 186,33 | |

| 4,79 | 211,78 | |

| 8,92 | 249,72 | |

| 18,9 | 261,41 | |

| 15,95 | 395,52 | |

| 29,9 | 534,97 | |

| 33,59 | 655,29 | |

| 38,62 | ||

| 61,61 | 1040,45 | |

| 181,3 | 2586,4 |

- Постройте линейную регрессионную модель расходов на образование от валового национального продукта и проинтерпретируйте коэффициенты.

- Оцените качество построенной модели.

- Проведите графический анализ остатков на наличие гетероскедастичности.

- Проверьте выводы, полученные в предыдущем пункте, с помощью критерия ранговой корреляции Спирмена на уровне значимости

.

. - Проведите анализ остатков на наличие гетероскедастичности с помощью теста Голдфелда-Квандта.

- Примените для указанных статистических данных ВМНК, предполагая, что

.

. - Определите, существенно ли повлияла гетероскедастичность на качество модели, построенной по МНК.

Задание. Известны данные по доходам  и (в усл. ед.) на непродовольственные товары для 12 домохозяйств.

и (в усл. ед.) на непродовольственные товары для 12 домохозяйств.

| | 26,2 | 33,1 | 42,5 | 48,5 | 49,1 | 50,9 | 52,4 | 53,2 | ||||

| | 11,2 | 15,4 | 20,5 | 21,2 | 19,5 | 19,5 | 24,5 | 34,6 |

- Определите по МНК оценки параметров парной линейной модели регрессии на .

- Оцените качество построенной модели.

- Проведите графический анализ остатков на наличие гетероскедастичности.

- Проверьте выводы, полученные в предыдущем пункте, с помощью критерия ранговой корреляции Спирмена на уровне значимости .

- Проведите анализ остатков на наличие гетероскедастичности с помощью теста Голдфелда-Квандта.

- Примените для указанных статистических данных ВМНК, предполагая, что .

- Определите, существенно ли повлияла гетероскедастичность на качество модели, построенной по МНК.

Задание. Выдвигается предположение, что средняя заработная плата наемных рабочих пропорциональна их стажу. Для анализа данного утверждения обследуются 20 рабочих восьми категорий стажа. Получены следующие статистические данные.

| Стаж | ||||||||

| Заработная плата (тыс.руб.) | 12,5 | 14,3 | 18,7 | 25,4 | 29,0 | 32,0 | 34,3 |

- Постройте модель линейной регрессии, в которой заработная плата является зависимой, а стаж работы – объясняющей переменной в предположении, что дисперсии возмущений постоянны.

- Оцените качество построенной модели.

- Проведите графический анализ остатков на наличие гетероскедастичности.

- Проверьте выводы, полученные в предыдущем пункте, с помощью критерия ранговой корреляции Спирмена на уровне значимости .

- Проведите анализ остатков на наличие гетероскедастичности с помощью теста Голдфелда-Квандта.

- Предполагая, что дисперсия возмущений пропорциональна трудовому стажу, постройте на основании тех же данных уравнение регрессии по ВМНК.

- Предполагая, что дисперсия возмущений пропорциональна квадрату величины трудового стажа, постройте по ВМНК соответствующее уравнение регрессии.

Задание. По статистическим данным за 20 лет построена линейная регрессионная модель зависимости между ценой бензина и объемом продаж бензина. С помощью этой модели вычислена статистика Дарбина-Уотсона, равная 0,71.

- Будет ли в данном случае иметь место автокорреляция остатков? Если да, она положительная или отрицательная?

- Что могло послужить причиной автокорреляции?

- Какими будут ваши рекомендации по совершенствованию модели с целью устранения автокорреляции?

Задание. Приведены данные за 15 лет по темпам прироста заработной платы (%), производительности труда  (%), а также по уровню инфляции

(%), а также по уровню инфляции  (%).

(%).

| Год | |||||||||||||||

| | 3,5 | 2,8 | 6,3 | 4,5 | 3,1 | 1,5 | 7,6 | 6,7 | 4,2 | 2,7 | 4,5 | 3,5 | 2,3 | 2,8 | |

| | 4,5 | 3,1 | 3,8 | 3,8 | 1,1 | 2,3 | 3,6 | 7,5 | 3,9 | 4,7 | 6,1 | 6,9 | 3,5 | ||

| | 8,9 | 7,1 | 3,2 | 6,5 | 9,1 | 14,6 | 11,9 | 9,2 | 8,8 | 12,5 | 5,7 |

- Постройте множественный линейный регрессионный анализ прироста заработной платы от производительности труда и уровня инфляции.

- Проверьте качество построенного уравнения регрессии с надежностью 95%.

- Проведите проверку наличия в модели гетероскедастичности, автокорреляции и мультиколлинеарности на уровне значимости 5%.

Приложение А