2015-05-18

2015-05-18 867

867Первый случай. Если точно известны значения коэффициентов регрессии и дисперсия и даны (n+1) значения всех переменных, то

Второй случай. Точные значения коэффициентов регрессии и дисперсия неизвестны. Тогда в формуле прогноза они заменяются оценками, полученными по методу наименьших квадратов:

3. Линейная модель регрессии: коэффициент R2, проверка значимости регрессии «в целом», проверка сложных гипотез о коэффициентах регрессии. Тест Чоу.

Коэффициент R2

- общая вариация зависимой переменной y;

- общая вариация зависимой переменной y;

– вариация зависимой переменной, объясненная регрессией;

– вариация зависимой переменной, объясненная регрессией;

- остаточная часть вариации зависимой переменной.

- остаточная часть вариации зависимой переменной.

Для модели, в которую входит константа  выполняется равенство: TSS = ESS+RSS.

выполняется равенство: TSS = ESS+RSS.

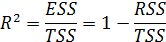

Коэффициент R2 определяется как доля объясненной регрессией суммы квадратов зависимой переменной в общей сумме квадратов:

R2 принадлежит [0; 1]. Коэффициент R2 можно рассматривать как меру «качества подгонки» регрессионной модели: чем ближе значение R2 к 1, тем «лучше качество подгонки» уравнения регрессии на выборочных данных.