2015-05-18

2015-05-18 2189

2189Для расчета дисперсий D(a) и D(в) коэффициентов регрессии а и в в формулах (9) использовалась дисперсия σ2 случайного члена ε. Эта дисперсия неизвестна, но ее можно оценить, используя выборочные данные. Можно доказать, что несмещенной оценкой дисперсии σ2 является величина S2, где:

(10)

(10)

Величина S называется стандартной ошибкой регрессии. Она служит мерой разброса зависимой переменной около линии регрессии. Запишем в формулах (9) дисперсию σ2 ее оценкой S2:

(11)

(11)

и

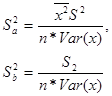

и  называют оценками дисперсии коэффициентов регрессии, а величина Sa и Sв – стандартными ошибками коэффициентов регрессии. Они используются для построения доверительных интервалов, которым принадлежат параметры истинной регрессии и для проверки значимости коэффициентов регрессии.

называют оценками дисперсии коэффициентов регрессии, а величина Sa и Sв – стандартными ошибками коэффициентов регрессии. Они используются для построения доверительных интервалов, которым принадлежат параметры истинной регрессии и для проверки значимости коэффициентов регрессии.

Прогнозирование на основе эконометрических моделей является одной из основных задач эконометрики.

Под прогнозированием в эконометрике понимают построение оценки зависимой переменной для таких значений независимых переменных, которых нет в исходных наблюдениях.

Различают точечное прогнозирование и интервальное.

Точечный прогноз это число, значение зависимой переменной, вычисляемое для заданных значений независимых переменных.

Интервальный прогноз это интервал, в котором с заданным уровнем значимости (с заданной вероятностью) находится истинное значение зависимой переменной для заданных значений независимых переменных.

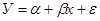

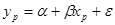

Рассмотрим парную линейную регрессионную модель  и соответствующее выборочное уравнение регрессии

и соответствующее выборочное уравнение регрессии  . Обозначим через ур истинное значение переменной у для заданного значения независимой переменной хр, т.е.

. Обозначим через ур истинное значение переменной у для заданного значения независимой переменной хр, т.е.  .

.

Точечным прогнозом для ур является  , т.е. чтобы получить точечный прогноз нужно в построенное уравнение регрессии подставить заданное значение независимой переменной.

, т.е. чтобы получить точечный прогноз нужно в построенное уравнение регрессии подставить заданное значение независимой переменной.

Ошибкой предсказания ( ) называют разность между прогнозным и истинным значениями независимой переменной.

) называют разность между прогнозным и истинным значениями независимой переменной.

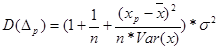

Можно доказать, что дисперсия ошибки предсказания

. (21)

. (21)

Из (21) следует, что чем ближе заданное значение независимой переменной  к

к  тем меньше дисперсия прогноза и чем больше объем выборки n, тем меньше дисперсия прогноза.

тем меньше дисперсия прогноза и чем больше объем выборки n, тем меньше дисперсия прогноза.

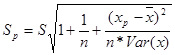

Заменив в (21) дисперсию  на ее оценку

на ее оценку  , извлечем, квадратный корень и получим стандартную ошибку предсказания

, извлечем, квадратный корень и получим стандартную ошибку предсказания  .

.

(22)

(22)

Выберем уровень значимости α и по таблице распределения Стьюдента найдем tкр. Тогда с вероятностью 1- α истинное значение переменной ур будет находится внутри интервала:

(23)

(23)

Очевидно, что чем ближе к и чем больше n, тем уже доверительный интервал (тем точнее прогноз). Это надо учитывать, выбирая прогнозные значения для независимой переменной.