2015-05-18

2015-05-18 884

884Вернемся к задаче оценки параметров уравнения парной регрессии и решим ее с помощью процедур, сформулированных в теореме Гаусса-маркова.

Имеем уравнени парной линейной регрессии:

Выборку наблюдений объемом n за поведением экономического объекта

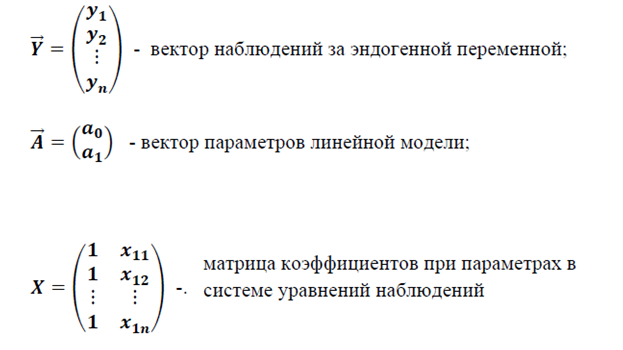

Сформулируем необходимые вектора и матрицу коэффициентов уравнений наблюдений:

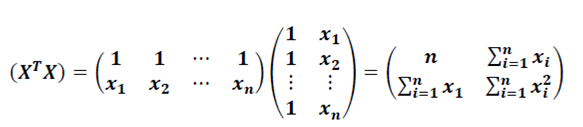

Столбец из единиц появился в матрице, в связи с тем, что в спецификации присутствует параметр

Вот все необходимое для оценки модели

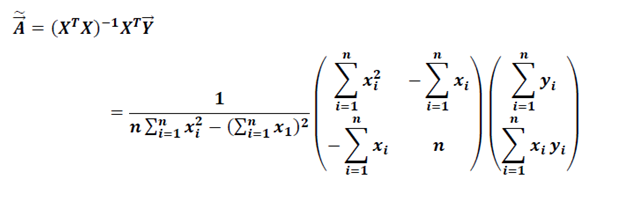

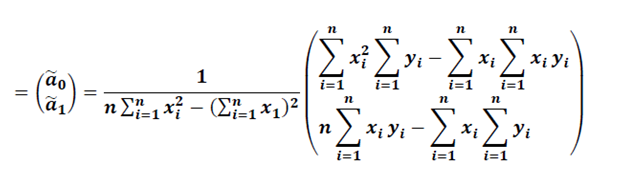

Выражение позволяет вычислить оценки параметров. Для этого вначале вычисляется произведение матриц:

Матрица обратная к этой есть

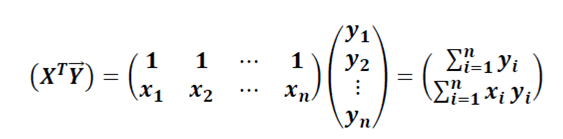

Вычисляется произведение

Подставляя выражение в последние два произведения в исходное выражение получим вектор оценок параметров линейной модели парной регресии