2015-05-18

2015-05-18 1615

1615Теорема Гаусса-Маркова формулирует условия, при которых МНК позволяет получить наилучшие оценки параметров линейной модели множественной регрессии.

Теорема начинается с описания условий, которые накладываются на вектор случайных возмущений. Эти условия принято называть предпоссылками теоремы Гаусса-Маркова.

И так. Если:

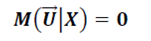

1.Математическое ожидание случайных возмущений во всех наблюдениях равно нулю:

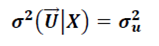

2. Дисперсия случайных возмущений во всех наблюдениях одинакова и равна константе  :

:

3.Ковариация между парами случайных возмущений в наблюдениях равны нулю (случайные возмущения в наблюдениях независимы):

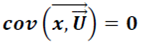

4.Ковариация между вектором регрессоров и вектором случайных переменных равн нулю (регрессоры и случайные возмущения независимы):

Тогда. Если матрица Х неколлинеаная:

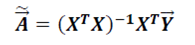

1. Наилучшая оценка вектора параметров линейной модели множественной регрессии вычисляется, как:

Она соответствует методу наименьших квадратов

2. Ковариационная матрица оценок параметров модели вычисляется как:

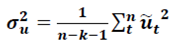

3. Дисперсия случайного возмущения равна:

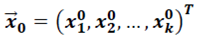

4. Наилучший прогноз модели в точке  вычисляется по правилу:

вычисляется по правилу:

5. Ошибка прогноза эндогенной переменной равна: