2015-05-18

2015-05-18 713

7131. Для расчета параметров уравнения линейной регрессии строим расчетную таблицу.

|

|

|

|

|

|

|

| |

| -16 | 12,0 | |||||||

| -4 | 2,7 | |||||||

| -23 | 17,2 | |||||||

| 2,6 | ||||||||

| 1,9 | ||||||||

| 10,8 | ||||||||

| 0,0 | ||||||||

| 0,0 | ||||||||

| 5,3 | ||||||||

| 3,1 | ||||||||

| 7,5 | ||||||||

| -10 | 5,8 | |||||||

| Итого | 68,9 | |||||||

| Среднее значение | 85,6 | 155,8 | 13484,0 | 7492,3 | 24531,4 | – | – | 5,7 |

| 12,84 | 16,05 | – | – | – | – | – | – |

| 164,94 | 257,76 | – | – | – | – | – | – |

;

;

.

.

Получено уравнение регрессии:  .

.

С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,89 руб.

2. Тесноту линейной связи оценит коэффициент корреляции:

;

;  .

.

Это означает, что 51% вариации заработной платы () объясняется вариацией фактора – среднедушевого прожиточного минимума.

Качество модели определяет средняя ошибка аппроксимации:

.

.

Качество построенной модели оценивается как хорошее, так как  не превышает 8-10%.

не превышает 8-10%.

3. Оценку значимости уравнения регрессии в целом проведем с помощью  -критерия Фишера. Фактическое значение -критерия:

-критерия Фишера. Фактическое значение -критерия:

.

.

Табличное значение критерия при пятипроцентном уровне значимости и степенях свободы  и

и  составляет

составляет  . Так как

. Так как  , то уравнение регрессии признается статистически значимым.

, то уравнение регрессии признается статистически значимым.

Оценку статистической значимости параметров регрессии проведем с помощью  -статистики Стьюдента и путем расчета доверительного интервала каждого из показателей.

-статистики Стьюдента и путем расчета доверительного интервала каждого из показателей.

Табличное значение -критерия для числа степеней свободы  и

и  составит

составит  .

.

Определим случайные ошибки  ,

,  ,

,  :

:

;

;

;

;

.

.

Тогда

;

;

;

;

.

.

Фактические значения -статистики превосходят табличное значение:

;

;  ;

;  ,

,

поэтому параметры  ,

,  и

и  не случайно отличаются от нуля, а статистически значимы.

не случайно отличаются от нуля, а статистически значимы.

Рассчитаем доверительные интервалы для параметров регрессии и . Для этого определим предельную ошибку для каждого показателя:

;

;

.

.

Доверительные интервалы

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры и , находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры и , находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

4. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:  руб., тогда прогнозное значение заработной платы составит:

руб., тогда прогнозное значение заработной платы составит:  руб.

руб.

5. Ошибка прогноза составит:

.

.

Предельная ошибка прогноза, которая в  случаев не будет превышена, составит:

случаев не будет превышена, составит:

.

.

Доверительный интервал прогноза:

руб.;

руб.;

руб.

руб.

Выполненный прогноз среднемесячной заработной платы является надежным ( ) и находится в пределах от 131,66 руб. до 190,62 руб.

) и находится в пределах от 131,66 руб. до 190,62 руб.

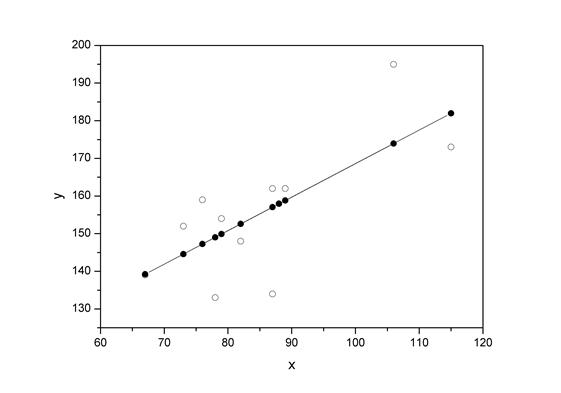

6. В заключение решения задачи построим на одном графике исходные данные и теоретическую прямую (рис. 1):

Рис. 1.

Расчетно-графическая работа к теме 2:

По территориям региона приводятся данные за 199X г. (см. таблицу своего варианта).

Требуется:

1. Построить линейное уравнение парной регрессии от .

2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

3. Оценить статистическую значимость параметров регрессии и корреляции с помощью -критерия Фишера и -критерия Стьюдента.

4. Выполнить прогноз заработной платы при прогнозном значении среднедушевого прожиточного минимума , составляющем 107% от среднего уровня.

5. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

6. На одном графике построить исходные данные и теоретическую прямую.

Вариант 1

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 2

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 3

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 4

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 5

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 6

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 7

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 8

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 9

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вариант 10

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб.,

| Среднедневная заработная плата, руб.,

|

Вопросы для подготовки к зачету/экзамену

1 Определение эконометрики. Предмет и методы эконометрики.

2 Классификация моделей и типы данных.

3 Этапы построения эконометрической модели.

4 Модель парной регрессии.

5 Метод наименьших квадратов.

6 Свойства коэффициентов регрессии.

7 Нелинейная регрессия. Методы линеаризации.

8 Функциональная спецификация модели парной регрессии.

9 Интерпретация линейного уравнения регрессии.

10 Определение тесноты связи между факторами: линейный коэффициент корреляции, коэффициент детерминации.

11 Оценка тесноты связи в нелинейной регрессионной модели.

12 Оценка существенности параметров и статистическая проверка гипотез. t-критерий Стьюдента.

13 Взаимосвязь t-статистики и F-статистики для парной регрессии.

14 Коэффициент эластичности. Его смысл и определение.

15 Оценка статистической значимости уравнения в целом. F-критерий Фишера.

16 Модель множественной регрессии.

17 Ограничения модели множественной регрессии.

18 Идентификация параметров множественной регрессии МНК.

19 Интерпретация множественного уравнения регрессии.

20 Показатели тесноты связи в множественном регрессионном анализе - парные и частные коэффициенты корреляции.

21 Стандартизированное уравнение множественной регрессии.

22 Коэффициент множественной корреляции, скорректированный коэффициент множественной корреляции, множественный коэффициент детерминации.

23 Оценка статистической значимости множественных коэффициентов регрессии, t-критерий Стьюдента.

24 Модели с переменной структурой (фиктивные переменные).

25 Оценка статистической значимости множественного уравнения регрессии, F-критерий Фишера.

26 Спецификация модели множественной регрессии. Свойства множественных коэффициентов регрессии.

27 Решение проблемы выбора модели (с ограничением и без ограничения).

28 Методы отбора факторов: априорный и апостериорный подходы.

29 Гетероскедастичность и автокорреляция случайного члена.

30 Автокорреляция 1-го порядка и критерий Дарбина-Уотсона.

31 Системы регрессионных (одновременных) уравнений.

32 Структурная и приведенная формы модели.

33 Эндогенные и экзогенные переменные. Проблема идентифицируемости систем уравнений.

34 Оценивание параметров в системах одновременных уравнений: косвенный и двухшаговый МНК.

35 Основные модели временных рядов.

36 Проверка точности и адекватности моделей временных рядов.

37 Модели распределенных лагов.