2015-05-18

2015-05-18 503

503Как обычно все начинается с H0 гипотезы => F-критерий Фишера и t-критерий Стьюдента

F=(R2/1-R2) * (n-m-1/m) – применима только для линейных моделей

Частный F-критерий:

Fx1=(R2yx1x2-R2yx2/1- R2yx1x2)*(n-m-1)/1, (делится на 1 при включении в модель 1 фактора = степени свободы)

n-число наблюдений, m – число параметров в модели без свободного члена

Таким образом оценивается значимость дополнительного включения в модель соответствующего фактора

Если Fфакт> Fтаб, то с вероятностью 0,95 можно утверждать, что включения фактора x1 после x2 целесообразно.

Зная F-критерий, можно посчитать t-критерий Стьюдента:

tbi=(Fx(i))0,5

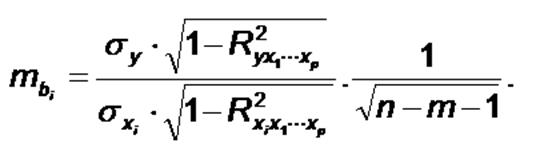

Можно посчитать и без F-критерия, но грустно становится от формулы:

tbi=bi/mbi,

b- коэффициент чистой регрессии при х

mb - средняя квадратическая ошибка коэф-та регрессии b

(между многочленами там знак умножить, а после просто опечатка)