2015-05-18

2015-05-18 3862

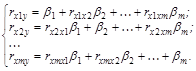

3862Естественным обобщением линейной регрессии с двумя переменными является многомерная регрессионная модель (multiple regression model) или модель множественной регрессии:

где уi – значение признака-результата (зависимой переменной) для i -го наблюдения;

хji – значение j -го фактора (независимей или объясняющей переменной) (j = 1;т) для i -го наблюдения;

иг – случайная составляющая результативного признака для i -го наблюдения;

bо – свободный член, который формально показывает среднее значение у при х1 = х2 =... = хт = 0;

bj – коэффициент «чистой» регрессии при j-m факторе (j=1,m). Он характеризует среднее изменение признака-результата у с изменением соответствующего фактора хj. на единицу, при условии, что прочие факторы модели не изменяются и фиксированы на средних уровнях.

Обычно для многомерной регрессионной модели делаются следующие предпосылки.

1.  – детерминированные (нестохастические) переменные.

– детерминированные (нестохастические) переменные.

2.  , (i = 1, n) – математическое ожидание случайной составляющей равно 0 в любом наблюдении.

, (i = 1, n) – математическое ожидание случайной составляющей равно 0 в любом наблюдении.

3.  , (i = 1, n) – теоретическая дисперсия случайной составляющей; постоянна для всех наблюдений.

, (i = 1, n) – теоретическая дисперсия случайной составляющей; постоянна для всех наблюдений.

4.  – отсутствие систематической связи между значениями случайной составляющей в любых двух наблюдениях.

– отсутствие систематической связи между значениями случайной составляющей в любых двух наблюдениях.

5. Часто добавляется условие:  , т. е.

, т. е.  – нормально распределенная случайная величина.

– нормально распределенная случайная величина.

Модель линейной множественной регрессии, для которой выполняются данные предпосылки, называется нормальной линейной регрессионной (Classical Normal Regression model).

В матричной форме нормальная (классическая) регрессионная, модель имеет вид:

,

,

где Y – случайный вектор-столбец размерности (n ´1) наблюдаемых значений результативного признака;

X – матрица размерности (n ´(m +1)) наблюдаемых значений факторных признаков. Добавление 1 к общему числу факторов т учитывает свободный член b0 в уравнении регрессии. Значения фактора х0 для свободного члена принято считать равным единице;

b – вектор-столбец размерности ((т +1)´1) неизвестных, подлежащих оценке параметров модели (коэффициентов регрессии);

и – случайный вектор-столбец размерности (n´1) ошибок наблюдений.

Предпосылки данной модели:

1)  – детерминированные (нестохастические) переменные, т. е. ранг матрицы X равен т+1<n;

– детерминированные (нестохастические) переменные, т. е. ранг матрицы X равен т+1<n;

2)  ;

;

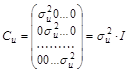

3,4) ковариационная матрица должна иметь вид:

,

,

где  – дисперсия случайной составляющей;

– дисперсия случайной составляющей;

I – единичная матрица размером п´п;

5) .

Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям.

1. Они должны быть количественно измеримы. Если не обходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность (например, в модели урожайности качество почвы задается в виде баллов).

2. Каждый фактор должен быть достаточно тесно связан с результатом (т. е. коэффициент парной линейной корреляции между фактором и результатом должен существенно отличаться от нуля).

3. Факторы не должны сильно коррелировать друг с другом, тем более находиться в строгой функциональной связи (т. е. они не должны быть интеркоррелированны).

2.1.2. Традиционный метод наименьших квадратов

для многомерной регрессии (OLS)

Основная задача регрессионного анализа заключается в нахождении по выборке объемом n оценки неизвестных коэффициентов регрессии  модели или вектора

модели или вектора  .

.

Оценка параметров многомерной модели, как и в случае парной регрессии, осуществляется обычно традиционным методом наименьших квадратов (МНК). Согласно данному методу, в качестве оценки вектора принимают вектор  , который минимизирует сумму квадратов отклонений наблюдаемых значений yi от рассчитанных по модели

, который минимизирует сумму квадратов отклонений наблюдаемых значений yi от рассчитанных по модели  .

.

В матричной форме функционал S будет записан так:

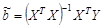

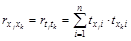

МНК-оценки в матричной форме находят по формулам:

, где

, где  .

.

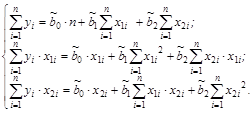

Оценим с помощью МНК параметры линейной двухфакторной модели:  , i=1; n. Для этого минимизируем функционал:

, i=1; n. Для этого минимизируем функционал:

Функционал S является функцией трех переменных  . Чтобы найти экстремум функции нескольких переменных, нужно взять ее частные производные по этим переменным и приравнять их нулю:

. Чтобы найти экстремум функции нескольких переменных, нужно взять ее частные производные по этим переменным и приравнять их нулю:

,

,  ,

,  .

.

Получим следующую систему нормальных линейных уравнений:

Параметры этой системы могут быть найдены, например, методом К. Гаусса, либо методом итераций.

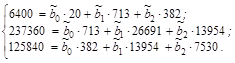

Рассмотрим пример. Для данных табл. 2.1 найдем МНК-оценки параметров линейного двухфакторного уравнения регрессии: .

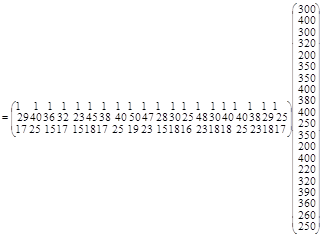

Расчет необходимых сумм для системы нормальных линейных уравнений сведем в табл. 2.1.

Таблица 2.1

| i | у – заработная плата, $ | х1 –возраст, лёт | х2 – выработка, шт./смену | yx1 | yx2 | x12 | x22 | x1x2 |

|

Тогда система нормальных линейных уравнений будет иметь вид:

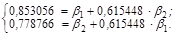

Решив систему, найдем значения :

;

;  ;

;  .

.

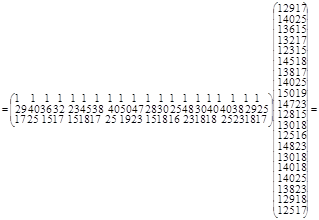

Найдем МНК-оценки для нашего примера матричным способом.

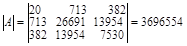

Воспользовавшись правилами умножения матриц будем иметь:

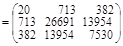

ХТХ=

.

.

ХТХ=

Найдем обратную матрицу.

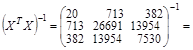

Матрицей, обратной к матрице А, называется матрица А-1 такая, что АА-1 =I (I – единичная матрица).

Обозначим aij элементы матрицы А-1. Тогда  , где Mij – матрица, получающаяся из А вычеркиванием i -й строки и j -го столбца. Для нашего примера:

, где Mij – матрица, получающаяся из А вычеркиванием i -й строки и j -го столбца. Для нашего примера:

;

;

;

;

и т.д.

и т.д.

В результате получим:

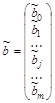

Тогда вектор оценок коэффициентов регрессии равен:

То есть  ;

;  ;

;  (оценки такие же, что и найденные 1-м способом).

(оценки такие же, что и найденные 1-м способом).

Кроме того, для линейной множественной регрессии существует другой способ оценки параметров – через  -коэффициенты (параметры уравнения регрессии в стандартных масштабах).

-коэффициенты (параметры уравнения регрессии в стандартных масштабах).

При построении уравнения регрессии в стандартном масштабе все значения исследуемых признаков переводятся в стандарты (стандартизованные значения) по формулам:

, j=1;m,

, j=1;m,

где xji – значение переменной хj в i -м наблюдении.

.

.

Таким образом, начало отсчета каждой стандартизованной переменной совмещается с ее средним значением, а в качестве единицы изменения принимается ее среднее квадратическое отклонение ( ). Если связь между переменными в естественном масштабе линейная, то изменение начала отсчета и единицы измерения этого свойства не нарушат, так что и стандартизованные переменные будут связаны линейным соотношением:

). Если связь между переменными в естественном масштабе линейная, то изменение начала отсчета и единицы измерения этого свойства не нарушат, так что и стандартизованные переменные будут связаны линейным соотношением:

.

.

-коэффициенты могут быть оценены с помощью обычного МНК.

При этом система нормальных уравнений будет иметь вид:

(так как  ).

).

Найденные из данной системы -коэффициенты позволяют определить значения коэффициентов регрессии в естественном масштабе по формулам:

, j=1;m;

, j=1;m;  .

.

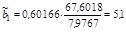

Найдем -коэффициенты для нашего примера. Система нормальных линейных уравнений будет иметь вид (воспользуемся данными корреляционной матрицы, рассчитанной в предыдущем вопросе):

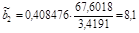

Тогда 1 = 0,60166, 2 = 0,408476.

Отсюда  .

.  ;

;

;

;

Оцененное уравнение регрессии для нашего примера будет иметь вид:  .

.

Дадим интерпретацию параметров данного уравнения.

Параметр  =–5,099019 показывает, что заработная плата рабочего в среднем увеличивается на 5$ при увеличении возраста рабочего на 1 год при условии, что выработка рабочего не меняется и фиксирована на среднем уровне; параметр

=–5,099019 показывает, что заработная плата рабочего в среднем увеличивается на 5$ при увеличении возраста рабочего на 1 год при условии, что выработка рабочего не меняется и фиксирована на среднем уровне; параметр  =8,076387 показывает, что заработная плата рабочего в среднем увеличивается на 8$ при увеличении выработки рабочего за смену на 1 штуку при условии, что возраст рабочего не изменился и фиксирован на среднем уровне.

=8,076387 показывает, что заработная плата рабочего в среднем увеличивается на 8$ при увеличении выработки рабочего за смену на 1 штуку при условии, что возраст рабочего не изменился и фиксирован на среднем уровне.

Параметр  мы не интерпретируем, т. к. в выборке отсутствуют значения признаков x1 и x2, близкие к нулю.

мы не интерпретируем, т. к. в выборке отсутствуют значения признаков x1 и x2, близкие к нулю.

2.1.3. Показатели тесноты связи фактора с результатом. Коэффициенты частной эластичности и стандартизированные коэффициенты регрессии ( – коэффициенты)

Если факторные признаки различны по своей сущности и/или имеют различные единицы измерения, то коэффициенты регрессии  уравнения: являются несопоставимыми. Поэтому уравнение регрессии дополняют соизмеримыми показателями тесноты связи фактора с результатом, позволяющими ранжировать факторы по силе влияния на результат. К таким показателям тесноты связи относят: частные коэффициенты эластичности, -коэффициенты и другие.

уравнения: являются несопоставимыми. Поэтому уравнение регрессии дополняют соизмеримыми показателями тесноты связи фактора с результатом, позволяющими ранжировать факторы по силе влияния на результат. К таким показателям тесноты связи относят: частные коэффициенты эластичности, -коэффициенты и другие.

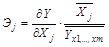

Частные коэффициенты эластичности  рассчитываются по формуле:

рассчитываются по формуле:

,

,

где  – среднее значение фактора xj;

– среднее значение фактора xj;

– среднее значение результата у.

– среднее значение результата у.

Частный коэффициент эластичности показывает, насколько процентов в среднем изменяется признак-результат у с увеличением признака-фактора хj на 1 % от своего среднего уровня при фиксированном положении других факторов модели. В случае линейной зависимости рассчитываются по формуле:

,

,

где – коэффициент регрессии при j -м факторе.

Стандартизированные частные коэффициенты регрессии -коэффициенты ( ) показывают, на какую часть своего среднего квадратического отклонения

) показывают, на какую часть своего среднего квадратического отклонения  изменится признак-результат у с увеличением соответствующего фактора хj на величину своего среднего квадратического отклонения (

изменится признак-результат у с увеличением соответствующего фактора хj на величину своего среднего квадратического отклонения ( ) при неизменном влиянии прочих факторов модели.

) при неизменном влиянии прочих факторов модели.

Частные коэффициенты эластичности и стандартизованные частные коэффициенты регрессии можно использовать для ранжирования факторов по силе влияния на результат. Чем больше величина или , тем сильнее влияет фактор хj на результат у.

Пример. Рассмотрим ранжирование факторов на примере. Исходные данные были приведены в табл. 2.1. Воспользуемся результатами оценивания регрессии заработной платы рабочих у по возрасту x1 и выработке х2:

(2.1)

(2.1)

(см. п. 2.1.2).

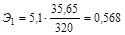

Частный коэффициент эластичности для фактора «возраст» будет равен:

.

.

Частный коэффициент эластичности для фактора «выработка» равен:  . Так как Э1 > Э2, то фактор «возраст» сильнее влияет на заработную плату рабочего (т. е. вызывает более существенное изменение заработной платы), чем фактор «выработка».

. Так как Э1 > Э2, то фактор «возраст» сильнее влияет на заработную плату рабочего (т. е. вызывает более существенное изменение заработной платы), чем фактор «выработка».

-коэффициенты для данного примера были рассчитаны в п. 2.1.2 и составили, соответственно, для фактора«возраст», (x1): 1 = 0,60166, для фактора «выработка» (х2): 2 = 0,408476. Так как 1, > 2, то фактор «возраст» сильнее влияет на заработную плату рабочего (т. е. вызывает более существенное изменение заработной платы), чем фактор«выработка».

По коэффициентам эластичности и

-коэффициентам могут быть сделаны противоположные выводы. Причины этого: а) вариация одного фактора очень велика; б) разнонаправленное воздействие факторов на результат.

Коэффициент может также интерпретироваться как показатель прямого (непосредственного) влияния j -го фактора хj на результат у. Во множественной регрессии j -й фактор оказывает не только прямое, но и косвенное (опосредованное) влияние на результат (т. е. влияет на результат через другие факторы модели). Косвенное влияние измеряется величиной:  , где m – число факторов в модели. Полное влияние j -го фактора на результат, равное сумме прямого и косвенного влияний, измеряет коэффициент линейной парной корреляции данного фактора и результата –

, где m – число факторов в модели. Полное влияние j -го фактора на результат, равное сумме прямого и косвенного влияний, измеряет коэффициент линейной парной корреляции данного фактора и результата –  .

.

Так для нашего примера непосредственное влияние фактора «возраст» на результат «заработную плату» в уравнении регрессии (2.1) измеряется 1 и составляет 0,60166; косвенное (опосредованное) влияние данного фактора на результат определяется как:  .

.

Непосредственное влияние фактора «выработка» на результат «заработная плата» в уравнении регрессии (3) измеряется 2 и составляет 0,408476. Косвенное влияние данного фактора на результат определяется как:  .

.