2015-05-18

2015-05-18 1102

1102Показатели парной корреляции – ryx характеризуют тесноту связи результата и фактора, не принимая во внимание возможного влияния на результат других факторных признаков. Поэтому во множественном регрессионном анализе возникает проблема определения тесноты связи между двумя признаками в чистом виде, т. е. при устранении воздействия других факторов. Нам под силу исключить влияние только учтенных в модели факторов.

Показателем «чистого» влияния фактора на результат при устранении влияния прочих факторов, включенных в модель регрессии, является частный коэффициент корреляции или частный индекс корреляции (в зависимости от формы связи).

Пусть исследовалась зависимость  , для которой остаточная (необъясненная уравнением регрессии) дисперсия равна:

, для которой остаточная (необъясненная уравнением регрессии) дисперсия равна:

.

.

Включив в уравнение регрессии дополнительный фактор х2, т. е. найдя зависимость  , мы получим остаточную дисперсию результата:

, мы получим остаточную дисперсию результата:

, которая будет не больше

, которая будет не больше  .

.

Сокращение остаточной дисперсии за счет дополнительного включения в уравнение регрессии фактора x2 составит:  . Чем выше доля этого сокращения в исходной дисперсии, т. е. чем выше соотношение

. Чем выше доля этого сокращения в исходной дисперсии, т. е. чем выше соотношение  , тем теснее связь между у и х2 при постоянном действии х1.

, тем теснее связь между у и х2 при постоянном действии х1.

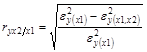

Корень квадратный из этой величины и есть коэффициент частной корреляции результата со вторым фактором при постоянном действии первого фактора:

.

.

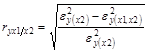

Аналогично можно определить коэффициент частной корреляции результата с первым фактором при постоянном действии второго фактора:

.

.

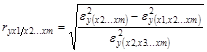

В общем виде тесноту связи у и х1 в модели, содержащей m факторов, можно оценить по следующей формуле:

(в обозначении коэффициента частной корреляции после знака «/» перечисляются те факторы модели, влияние которых устраняется).

Рассмотренные частные коэффициенты корреляции являются коэффициентами частной корреляции первого порядка. Порядок частного коэффициента корреляции определяется числом факторов, влияние которых исключается. Для коэффициента парной корреляции rух порядок равен 0.

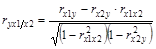

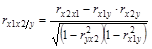

Для расчета частных коэффициентов корреляции могут быть использованы парные коэффициенты корреляции. Для двухфакторной модели регрессии можно вычислить следующие коэффициенты частной корреляции первого порядка:

(фактор х2 фиксирован).

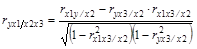

Можно рассчитать также коэффициент частной корреляции, измеряющий тесноту связи между х1 и х2 при фиксации признака-результата у:

.

.

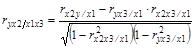

Для трехфакторной модели регрессии можно рассчитать частные коэффициенты корреляции 2-го порядка:

;

;

;

;

Если рассматривается регрессия с числом факторов m, то возможны частные коэффициенты корреляции не только первого, но и второго,..., (m – 1)-го порядка;

На практике наибольший интерес представляют частные коэффициенты корреляции самого высокого порядка.

Данные формулы для расчета частных коэффициентов корреляции j -го порядка через коэффициенты частной корреляции (j – 1)-го порядка называются рекуррентными.

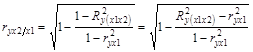

Частные коэффициенты корреляции могут быть рассчитаны и другим способом. Если выразить остаточную дисперсию через коэффициент множественной детерминации, то в двухфакторной модели:

.

.

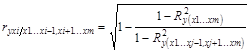

Для общего случая (модель содержит m факторов) частные коэффициенты корреляции можно определить таким образом:

.

.

где  – коэффициент множественной детерминации у с комплексом факторов: x1…x m.

– коэффициент множественной детерминации у с комплексом факторов: x1…x m.

– коэффициент множественной детерминации у с комплексом факторов:

– коэффициент множественной детерминации у с комплексом факторов:

x1,…,xj-1,xj+1,…,x m.

Частные коэффициенты корреляции, рассчитанные 1-м способом по рекуррентным формулам, изменяются от –1 до +1, а рассчитанные 2-м способом, через множественные коэффициенты детерминации, — от 0 до 1. Чем ближе к единице модуль частного коэффициента корреляции, тем теснее связь фактора с результатом при устранении влияния прочих факторов, включенных в модель регрессии.

Частные коэффициенты корреляции используются не только для ранжирования факторов модели по степени влияния на результат, но и также для отсева факторов. При малых значениях ryxm/x1,x2,…xm-1 нет смысла вводить в уравнение m -й фактор, т. к. качество уравнения регрессии при его введении возрастет незначительно (т. е. коэффициент множественной детерминации увеличится незначительно).

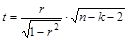

Значимость частных коэффициентов корреляции, так же как и парных коэффициентов корреляции, проверяется с помощью t -критерия Стьюдента. Наблюдаемое значение находится по формуле:

,

,

где r – оценка частного коэффициента корреляции;

k – порядок частного коэффициента корреляции.

Квадрат частного коэффициента корреляции — частный коэффициент детерминации. Коэффициенты частной детерминации не могут быть сравнимы, т. к. представляют собой доли от разных величин.