2015-05-18

2015-05-18 7532

7532Модели с распределенным лагом — это ДЭМ, в кс содержатся не только текущие, но и лаговые значения факторных переменных. Например,  .

.

Данная модель позволяет определить влияние изменения независимой переменной х на результат у. Если в момент времени t происходит изменение независимой переменной х, то это изменение будет влиять на значение зависимой переменной у в течение L следующих моментов времени. Коэффициент регрессии b0 называют краткосрочным мультипликатором, он характеризует среднее абсолютное изменение уt при изменении хt на единицу своего измерения в некоторый фиксированный момент t без учета воздействия лаговых значений фактора х.

Коэффициент регрессии b1 характеризует среднее абсолютное изменение уt вследствие изменения фактора х на единицу своего измерения в момент времени (t – 1).

Сумму коэффициентов b0 + b1 называют промежуточным мультипликатором. Она характеризует совокупное воздействие фактора х на результат у в момент (t + 1), т.е. изменение х на единицу в момент t влечет изменение у на b0 единиц в момент t и изменение у на b1 в момент (t + 1).

Сумма коэффициентов b0 + b1 + b2 – тоже промежуточный мультипликатор, характеризующий совокупное воздействие фактора х на результат у в момент(t + 2) и т.д.

Сумма b = b0 + b1 + b2 +…+ bL — это долгосрочный мультипликатор, характеризующий общее изменение результата у в момент (t + L) под влиянием изменения х на единицу своего измерения в момент t.

Введем новые показатели.

1. Весовые коэффициенты:  , j = 0; L. Если все коэффициенты регрессии bj одного знака, то

, j = 0; L. Если все коэффициенты регрессии bj одного знака, то  .

.

2. Средний лаг –  – это средний период, в течение которого будет происходить изменение результата под воздействием изменения фактора х в момент t. Если значение среднего лага небольшое, то это говорит о довольно быстром реагировании у на изменение х. Если значение среднего лага большое, это говорит о медленном воздействии фактора на результат.

– это средний период, в течение которого будет происходить изменение результата под воздействием изменения фактора х в момент t. Если значение среднего лага небольшое, то это говорит о довольно быстром реагировании у на изменение х. Если значение среднего лага большое, это говорит о медленном воздействии фактора на результат.

3. Медианный лаг LMe – это величина лага, для которого  . То есть это период времени, в течение которого с текущего момента t будет реализована половина общего воздействия фактора на результат.

. То есть это период времени, в течение которого с текущего момента t будет реализована половина общего воздействия фактора на результат.

Применение МНК к моделям с распределенным лагом в большинстве случаев неприемлемо, т. к.:

• текущие и лаговые значения независимой переменной, как правило, тесно связаны друг с другом. Тем самым, нарушается 1-я предпосылка нормальной линейной модели регрессии, возникает проблема мультиколлинеарности;

• при большой величине лага (L) снижается число наблюдений, по которому строится модель и увеличивается число факторных признаков

(хt, хt-1, хt-2,...). Это ведет к потере числа степеней свободы в модели;

• в таких моделях часто возникает проблема автокорреляции остатков.

Следствием этого является нестабильность оценок параметров модели, т. е. при изменении спецификации модели коэффициенты существенно меняются, снижается их точность и эффективность. Чистое влияние фактора на результат в таких условиях выявить невозможно.

Поэтому на практике оценку параметров таких ДЭМ проводят с помощью специальных методов (метод Алмон, метод Койка).

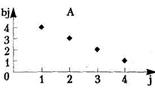

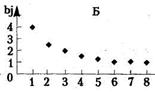

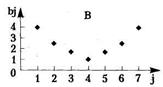

Если для модели с распределенным лагом построить график зависимости коэффициентов при факторных переменных bj от величины лага j, то можно получить графическое изображение структуры лага. Структура лага может быть различной (см. рис. 3.2).

Основная трудность в выявлении структуры лага состоит в том, как получить значения параметров bj. Обычно МНК редко бывает полезным. Поэтому в большинстве случаев предположения о структуре лага основаны на общих положениях экономической теории, на исследованиях взаимосвязи показателей, либо на результатах проведенных ранее эмпирических исследований или иной априорной информации.

Лаги Алмон (метод Алмон) используют для описания модели с распределенным лагом, имеющей полиномиальную структуру Лага и конечную величину лага (L). Примером лагов, образующих полином 2-й степени, является рис. 3.2, в. Частным случаем полиноминальной структуры лага является линейная модель (рис. 3.2, а).

Метод Койка обычно применяется, если величина лага — L бесконечно большая, а также в предположении геометрической структуры лага (рис. 3.2, б).

Рис. 3.2. Основные формы структуры лага:

а – линейная; б – геометрическая; в — полиномиальная

3.6.2. Оценивание параметров модели с распределенным лагом.

Метод Алмон

Лаги Алмон (метод Алмон) используют для описания модели с распределенным лагом:

(3.1)

(3.1)

имеющей полиноминальную структуру лага и конечную величину лага L.

Ниже мы опишем суть метода Алмон.

1. Формализуют зависимость коэффициентов bj от величины лага j. Модель зависимости представляет собой полином:

• либо 1-й степени:  ;

;

• либо 2-й степени:  ;

;

• либо 3-й степени:  ;

;

• • либо K -й степени (общий случай):

.

.

2. Тогда каждый коэффициент модели (3.1) – bj

(j = 0; L) можно выразить следующим образом:

;

;

;

;

;

;

и т.д.

и т.д.

.

.

Подставим найденные соотношения для bj в модель (3.1) и получим:

3. Перегруппируем слагаемые:

.

.

Обозначим слагаемые в скобках при коэффициентах Ci (i=0; K) как новые переменные:

;

;

;

;

;

;

…

Тогда модель примет вид:

. (3.2)

. (3.2)

4. Определим параметры новой модели (3.2) с помощью обычного МНК. Затем от параметров Сi (i = 0; К) перейдем к параметрам bj (j = 0; L), используя соотношения, полученные на 1-м шаге.

Применение метода Алмон сопряжено с рядом проблем.

Величина максимального лага L должна быть известна заранее. Лучший способ определения величины L – использование показателей тесноты связи (например, линейных парных коэффициентов корреляции) между результатом у и лаговым значением фактора x:  ;

;  . Если показатель тесноты связи значим (значимо отличается от нуля), то его следует включать в модель с распределенным лагом. Порядок максимального значимого показателя тесноты связи принимается в качестве L.

. Если показатель тесноты связи значим (значимо отличается от нуля), то его следует включать в модель с распределенным лагом. Порядок максимального значимого показателя тесноты связи принимается в качестве L.

Необходимо каким-то образом определить степень полинома К (обычно ограничиваются К = 2, 3). Выбранная степень должна быть на единицу меньше числа экстремумов в структуре лага.

Переменные zi (i= 0; К), которые определяются как линейная комбинация исходных факторов х, будут коррелировать между собой в случаях, когда наблюдается высокая связь между самими факторными признаками. Поэтому проблема мультиколлинеарности остается актуальной и в модели (3.2). Однако мультиколлинеарность новых переменных zi сказывается на оценках параметров bj (j = 0; L) в меньшей степени, чем в случае применения обычного МНК к модели (3.1).

Преимущества метода Алмон. Он достаточно универсален и может быть применен для моделирования процессов, которые характеризуются разнообразными структурами лагов.

При относительно небольшом числе переменных в модели (3.2) (К = 2,3), не приводящем к значительной потере числа степеней свободы, с помощью метода Алмон можно построить модели с распределенным лагом (3.1) любой длины (максимальный лаг L может быть достаточно большим).