2015-05-18

2015-05-18 656

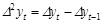

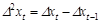

656При этом вычисляют разности между текущим и предыдущим уровнями, т.е. величины абсолютных цепных приростов:  ;

;  .

.

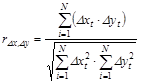

Тогда показатель тесноты связи – коэффициент линейной корреляции абсолютных приростов будет выглядеть так:

.

.

Уравнение регрессии по абсолютным приростам будет иметь вид:

.

.

В отличие от уравнения регрессии по отклонениям параметрам данного уравнения (по абсолютным разностям) легко дать интерпретацию. Параметр b показывает прирост Y в среднем при изменении прироста X на 1 единицу измерения. Параметр а характеризует прирост Y при нулевом приросте X.

Недостатком данного метода является сокращение числа пар наблюдений, т. е. потеря информации.

Разности первого порядка исключают автокорреляцию только в тех рядах динамики, в которых основной тенденцией является прямая линия.

Для рядов, с основной тенденцией близкой к экспоненте, следует рекомендовать исследовать корреляцию цепных коэффициентов (темпов) роста.

Для рядов, с основной тенденцией, близкой к параболе 2-го порядка, следует рекомендовать исследовать корреляцию конечных разностей второго порядка:  ;

;  .

.

Если ряды динамики имеют разные типы тенденций, вполне допустимо коррелировать соответствующие разные цепные показатели: например, абсолютные изменения в одном ряду с темпами изменений в другом.