2015-05-18

2015-05-18 1189

1189К динамическим эконометрическим моделям (ДЭМ) относят модели, которые в данный момент времени учитывают значения входящих в нее переменных, относящихся к текущему и к предыдущему моментам времени. Например,  ;

;  – ДЭМ, а

– ДЭМ, а  – не ДЭМ.

– не ДЭМ.

Выделяют 2 типа динамических эконометрических моделей ДЭМ:

1. Модели, в которых лаговые значения переменных (переменных, относящихся к предыдущим моментам времени) непосредственно включены в модель. Это модели авторегрессии и модели с распределенным лагом.

Модели авторегрессии – это ДЭМ, в которых в качестве факторных переменных содержатся лаговые значения результативной переменной. Например,  .

.

Модели с распределенным лагом – это ДЭМ, в которых содержатся не только текущие, но и лаговые значения факторных переменных. Например,  .

.

2. Модели, в которых включены переменные, характеризующие ожидаемый или желаемый уровень признака-результата или одного из факторов в момент времени t. Этот уровень считается неизвестным и определяется с учетом информации, которой располагают в предыдущий момент времени t – 1.

Ожидаемые значения показателей определяют различными способами. В зависимости от способа различают модели:

• неполной корректировки;

• адаптивных ожиданий;

• рациональных ожиданий.

Оценка параметров этих моделей сводится к оценке параметров моделей авторегрессии.

Модели авторегрессии. Модели авторегрессии – это ДЭМ, в которых в качестве факторных переменных содержатся лаговые значения результативной переменной. Например, .

Коэффициент регрессии b0 в данной модели характеризует краткосрочное изменение у под влиянием изменения x на единицу своего измерения.

Коэффициент с1 характеризует изменение у в момент t под воздействием своего изменения в предшествующий момент времени (t – 1).

Произведение коэффициентов ( ) – называют промежуточным мультипликатором. Данный показатель характеризует общее абсолютное изменение результата у в момент (t + 1).

) – называют промежуточным мультипликатором. Данный показатель характеризует общее абсолютное изменение результата у в момент (t + 1).

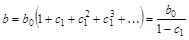

Показатель  – называют долгосрочным мультипликатором. Он характеризует общее абсолютное изменение у в долгосрочном периоде.

– называют долгосрочным мультипликатором. Он характеризует общее абсолютное изменение у в долгосрочном периоде.

Практически во все модели авторегрессии вводят условие стабильности, состоящее в том, что  . Тогда при наличии бесконечного лага:

. Тогда при наличии бесконечного лага:

.

.

Применение МНК к моделям авторегрессии неприемлемо, т. к. нарушается 1-я предпосылка нормальной линейной модели регрессии, а именно, одна из объясняющих переменных (yt-1) частично зависит от случайной составляющей (ut). Это приводит к получению смещенной оценки параметра при переменной yt-1.