2015-05-18

2015-05-18 2784

2784Если в моделях учитывают не фактическое значение переменной, а ее желаемое (ожидаемое) значение, то такие модели относят ко 2-му типу динамических эконометрических моделей – моделям адаптивных ожиданий либо к моделям частичной (неполной) корректировки.

Модель адаптивных ожиданий (МАО) учитывает желаемое (ожидаемое) значение факторного признака  . Пример МАО: ожидаемое в будущем (в период

. Пример МАО: ожидаемое в будущем (в период

(t + 1)) значение курса доллара влияет на наши инвестиции в текущем периоде yt. Или другой пример: ожидаемое значение заработной платы влияет на уровень безработицы в текущем периоде уt.

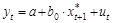

В общем виде модель адаптивных ожиданий можно за писать так:

. (3.7)

. (3.7)

Желаемое (ожидаемое) значение переменных определяется по значению реальных (фактических) переменных в предыдущий период времени (t).

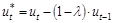

Механизм формирования ожиданий в модели адаптивных ожиданий следующий:

или  . (3.8)

. (3.8)

То есть значение переменной, ожидаемое в следующий период , формирующееся как среднее арифметическое взвешенное ее реального и ожидаемого значений в текущем периоде. Чем больше величина l, тем быстрее ожидаемое значение адаптируется предыдущим реальным значениям. Чем меньше l, тем ожидаемое значение в будущем ближе к ожидаемому значению предыдущего периода  (т. е. тенденции в ожиданиях сохраняются).

(т. е. тенденции в ожиданиях сохраняются).

Для того чтобы оценить параметры данной модели (3.7), обычный МНК применить невозможно, т. к. модель включает ожидаемые значения факторной переменной, которые нельзя получить эмпирическим путем. Поэтому для оценки параметров исходную модель преобразуют.

Подставим в модель (3.7) вместо соотношение (3.8):

. (3.9)

. (3.9)

Если модель (3.7) имеет место для периода t, то она будет иметь место и для периода (t – 1). Таким образом, в период (t–- 1) получим:

.

.

Умножим это выражение на (1 – l) и получим:

Вычтем почленно полученное выражение из (3.9):

или

или  ,

,

где  .

.

Мы получили модель авторегрессии, определив параметры которой, можно легко перейти к параметрам исходной модели (3.7).

Мы получили модель авторегрессии, определив параметры которой, можно легко перейти к параметрам исходной модели (3.7).

Полученная модель включает только фактические значения переменных, поэтому ее параметры можно определять с помощью стандартных статистических методов.

Исходная модель (3.7), характеризующая зависимость результативного признака от ожидаемых значений факторного признака, называется долгосрочной функцией МАО.

Преобразованная модель, которая описывает зависимость результативного признака от фактических значений факторного признака, называется краткосрочной функцией МАО.