2015-05-18

2015-05-18 581

581| № | Банк | Средства предприятий и организаций, % | Выпущенные ценные бумаги, % | Кредиты предприятиям и организациям, млн руб. |

| Сбербанк | ||||

| Внешторгбанк | ||||

| Газпромбанк | ||||

| Альфа-банк | ||||

| Банк Москвы | ||||

| Росбанк | ||||

| Ханты-Мансийский банк | ||||

| МДМ-банк | ||||

| ММБ | ||||

| Райффайзенбанк | ||||

| Промстройбанк | ||||

| Ситибанк | ||||

| Уралсиб | ||||

| Межпромбанк | ||||

| Промсвязьбанк | ||||

| Петрокоммерц | ||||

| Номос-банк | ||||

| Зенит | ||||

| Русский стандарт | ||||

| Транскредитбанк | ||||

| Ак Барс | ||||

| Глобэкс | ||||

| Еврофинанс-Моснарбанк | ||||

| Никойл | ||||

| Автобанк-Никойл | ||||

| Импэксбанк | ||||

| Союз | ||||

| БИН-банк | ||||

| Возрождение | ||||

| Гута-банк | ||||

| Менатеп СПб | ||||

| Коммерцбанк | ||||

| ХКФБ | ||||

| Дойче банк | ||||

| АБН Амро банк | ||||

| ПЧРБ | ||||

| МБРР | ||||

| НРБ | ||||

| Россельхозбанк | ||||

| Сургутнефтегазбанк | ||||

| Кредит Свисс | ||||

| Собинбанк | ||||

| Траст | ||||

| Запсибкомбанк | ||||

| Судостроительный банк | ||||

| Банк Санкт-Петербург | ||||

| ИНГ банк | ||||

| Балтийский банк | ||||

| МИнБ | ||||

| ВестЛБ Восток | ||||

| Авангард | ||||

| Российский кредит | ||||

| Кредитагропромбанк | ||||

| Инвестсбербанк | ||||

| Сосьете Женераль Восток | ||||

| Русь-банк | ||||

| Пробизнесбанк | ||||

| Национальный стандарт | ||||

| ВБРР | ||||

| Татфондбанк | ||||

| МБСП | ||||

| Абсолют банк | ||||

| Визави | ||||

| Центрокредит | ||||

| Связь-банк | ||||

| Россия | ||||

| БНП Париба | ||||

| МКБ | ||||

| Газэнергопромбанк | ||||

| Росевробанк | ||||

| Северная казна | ||||

| МДМ-банк СПб | ||||

| РБР | ||||

| Вэб-инвестбанк | ||||

| Транскапиталбанк | ||||

| Кредит Урал банк | ||||

| Российский капитал | ||||

| Пересвет | ||||

| Сибакадембанк | ||||

| Липецккомбанк | ||||

| Калион Русбанк | ||||

| Металлинвестбанк | ||||

| Стройкредит | ||||

| Оргрэсбанк | ||||

| Югбанк | ||||

| Славинвестбанк | ||||

| Промторгбанк | ||||

| Мастер-банк | ||||

| Новикомбанк | ||||

| УБРР | ||||

| КМБ-банк | ||||

| Центр-инвест | ||||

| Челиндбанк | ||||

| Конверсбанк | ||||

| Таврический | ||||

| Меткомбанк (Череповец) | ||||

| Уралвнешторгбанк | ||||

| Лефко-банк | ||||

| Газбанк | ||||

| Электроника | ||||

| Девон-кредит | ||||

| РосБР | ||||

| МИБ | ||||

| Экспобанк | ||||

| Русский международный | ||||

| Далькомбанк | ||||

| Солидарность | ||||

| Севергазбанк | ||||

| Юниаструм банк | ||||

| Нижегородский ПСБ | ||||

| Локо-банк | ||||

| Омский ПСБ | ||||

| Финпромбанк | ||||

| Алеф-банк | ||||

| Москоммерцбанк | ||||

| Алмазэргиэнбанк | ||||

| Нефтяной | ||||

| Челябинвестбанк | ||||

| Фондсервисбанк | ||||

| Академхимбанк | ||||

| Банк Натексис | ||||

| Русьуниверсалбанк | ||||

| Инкасбанк | ||||

| Инвестторгбанк | ||||

| Межтопэнергобанк | ||||

| СДМ-банк | ||||

| СМП | ||||

| АБД | ||||

| Кедр | ||||

| Евротраст | ||||

| СКБ-банк | ||||

| Интерпромбанк | ||||

| Юникор | ||||

| Солидарность (Москва) | ||||

| Уралтрансбанк | ||||

| Автовазбанк | ||||

| Роспромбанк | ||||

| Национальный космический | ||||

| БПФ | ||||

| Петро-аэро-банк | ||||

| Акибанк | ||||

| Тюменьэнергобанк | ||||

| БВТ | ||||

| Тольяттихимбанк | ||||

| Приморье | ||||

| Меткомбанк | ||||

| Нацторгбанк | ||||

| Финансбанк | ||||

| Ухтабанк | ||||

| Московский капитал | ||||

| ВИП банк | ||||

| Спурт | ||||

| Саровбизнесбанк | ||||

| Социнвестбанк | ||||

| Фиа-банк | ||||

| Югра | ||||

| Центркомбанк | ||||

| ФПБ | ||||

| Казанский | ||||

| Экспресс-Волга | ||||

| Балтинвестбанк | ||||

| Евразия-Центр | ||||

| Трансинвестбанк | ||||

| Москомприватбанк | ||||

| Кузбассугольбанк | ||||

| Оптбанк | ||||

| Красбанк | ||||

| Стандарт банк | ||||

| Новосибирский ВТБ | ||||

| Сибнефтебанк | ||||

| Дальневосточный банк | ||||

| Ланта-банк | ||||

| Углеметбанк | ||||

| ДельтаКредит | ||||

| Гаранти банк-Москва | ||||

| МАБ | ||||

| НФК Уралсиб-Никойл | ||||

| Капитал | ||||

| Русский банкирский дом | ||||

| Уралпромстройбанк | ||||

| Сибирьгазбанк | ||||

| Огни Москвы | ||||

| Пермкредит | ||||

| Фора-банк | ||||

| Славянский банк | ||||

| Региобанк | ||||

| Евразбанк | ||||

| НБР | ||||

| БКФ | ||||

| Мак-банк | ||||

| Драгоценности Урала | ||||

| Русславбанк | ||||

| Росэксимбанк | ||||

| МБР | ||||

| МИА | ||||

| Промэк-банк | ||||

| Альта-банк | ||||

| ГКБ | ||||

| СГБ | ||||

| Самарский кредит | ||||

| Расчетно-кредитный банк | ||||

| Свердлсоцбанк | ||||

| Интрастбанк | ||||

| ПРБ | ||||

| Ист бридж банк | ||||

| Эмпилс-банк |

Решение

Ниже приведен фрагмент таблицы в программа Statistic 6.1.

Спецификацию множественной зависимости проведем на основе матрицы коэффициентов парной корреляции. Для этого используем:

Анализ → основные статистики и таблицы → Парные и частные корреляции.

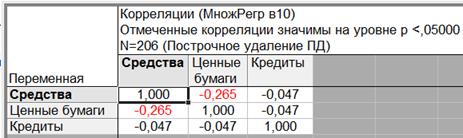

В диалоговом окне выбираем кнопку квадратная матрица и определяется список, включающий все переменные. После выбора кнопки «Матрица парных корреляций» получим матрицу.

Красным цветом выделяются коэффициенты парной корреляции, значимые на данном уровне.

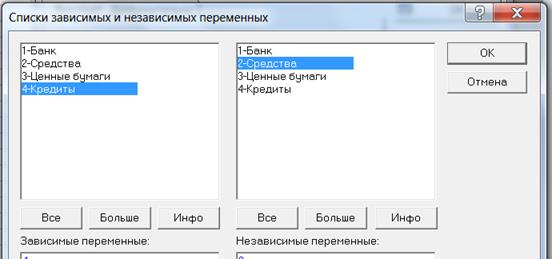

Будем искать зависимость кредитов (y) от средств (х1) и ценных бумаг (х2).

Наличие значимых коэффициентов означает интеркоррелированность между следующими парами признаков: x1 и x2.

Определитель матрицы межфакторной корреляции равен: R = 0,93

Выдвинем гипотезу о том, что все факторы не обладают свойством мультиколлинеарности, т.е. являются независимыми.

Вычислим величину

χ2 = n–1–  (2m+5)lg Det R = 206–1– (2·2+5)lg 0,93 =

(2m+5)lg Det R = 206–1– (2·2+5)lg 0,93 =

= 205–  ·(–0,0317) = 205,5

·(–0,0317) = 205,5

Табличное значение χ2 при количестве степеней свободы

·n(n–1) = ·206·205 = 21115 и уровне значимости α = 5% составляет

·n(n–1) = ·206·205 = 21115 и уровне значимости α = 5% составляет

Χ0,952 =  =

=  = 21454

= 21454

. Т.к. фактическое значение χ2 не превосходит табличное, то нет основания отвергать гипотезу. Факторы не являются мультиколлинеарными.

Исключим неинформативные факторы. В матрице парных корреляций максимальным по абсолютной величине являются элементы a12 = a21 = –0,265 – коэффициенты парной корреляции между x1 и x2. Из этих переменных исключим, например, х2, Матрица будет состоять лишь из одного элемента х1.

2) построим линейную формы с полным набором факторов и сделаем оценку качества построенной модели;

Количественный анализ моделей выполняется с помощью средства

Анализ → Множественная регрессия

В результате получим диалоговое окно:

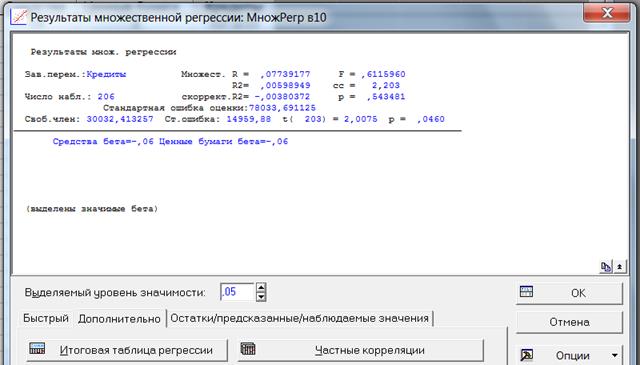

Выбор кнопки «Итоговая таблица регрессии» в этом окне приводит к выводу основных характеристик уравнения.

Результаты диалогового окна:

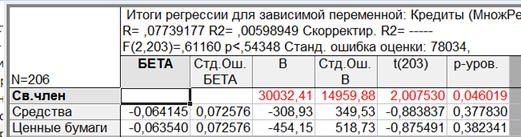

1) Зависимая переменная – кредит y;

2) N = 206 – число наблюдений;

3) Множ.Регрес. R = 0,07739 – значение множественного коэффициента корреляции;

4) R2 = 0,005989 – значение коэффициента детерминации;

5) Скорректир. R2 – значение скорректированного коэффициента детерминации;

6) F(2,203) = 0,6116 – фактическое значение статистики Фишера.

7) p = 0,54348 – уровень значимости для статистики Фишера.

8) Станд. Ошибка оценки: 78034 – среднеквадратическое отклонение для остаточной дисперсии;

9) Св.член = 30032,41 – свободный член для «чистой» регрессии.

10) Стд.Ош: 14959,88438 – стандартная ошибка вычисления свободного члена;

11) t(203) = 2,0075 – Значение t-статистики при числе степеней свободы 13;

12) p=0,046 – уровень значимости для свободного члена в долях;

13) все остальные названия переменных с добавкой БЕТА – значения коэффициентов «приведенной» регрессии.

Уравнение чистой регрессии:

y = 30032,4(14959,9)–308,094(349,53)x1–454,15(518,73)x2

Уравнение приведенной регрессии:

ty = –0,064145(0,07256)tx1–0,06354(0,07256)tx2

где в качестве нижнего индекса указаны стандартные ошибки вычисления коэффициентов; t – стандартизованные значения функции отклика и соответствующих факторов.

Уравнение является надежным по статистике Фишера на уровне значимости α = 54,348%.

Значимо отличается от нуля на 5% уровне значимости лишь свободный член.

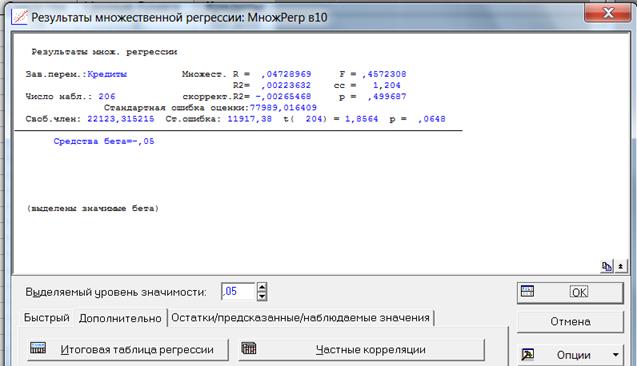

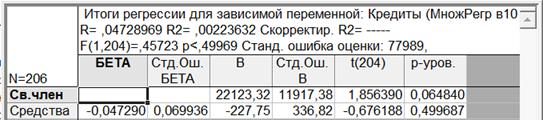

Аналогично выполняется построение линейной регрессии с набором информативных факторов х1.

В результате получим:

Выбор кнопки «Итоговая таблица регрессии» в этом окне приводит к выводу основных характеристик уравнения.

В результате получим:

Уравнение чистой регрессии:

y = 22123,32(11917,38)–227,15(336,82)x1+

Уравнение приведенной регрессии:

ty = –0,04729(0,069936)tx1

где в качестве нижнего индекса указаны стандартные ошибки вычисления коэффициентов; t – стандартизованные значения функции отклика и соответствующих факторов.

Уравнение является надежным по статистике Фишера на уровне значимости α < 0,000%.

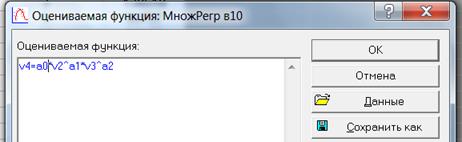

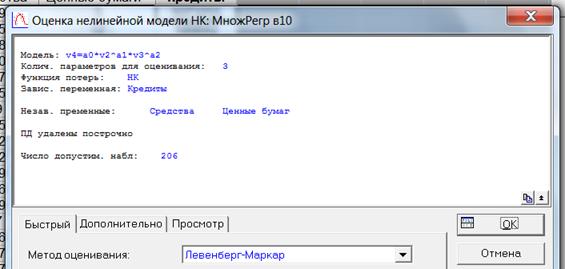

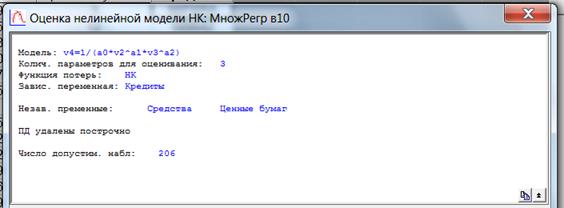

а) Построим мультипликативную модель зависимости с полным набором факторов. Для построения этого определим функцию:

y = a0·x1a1·x2a2, т.е. в окно введем строку: v4 = a0*v2^a1*v3^a2

После выполнения оценки параметров получим таблицу с результатами, в которой приводятся значение параметров и их оценки.

б) Рассмотрим гиперболическую функцию:

y =  , т.е. в окно введем строку:

, т.е. в окно введем строку:

v4 = 1/(a0+a1*v2+a2*v3)

в) Рассмотрим экспоненциальную функцию:

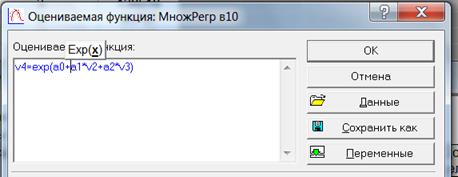

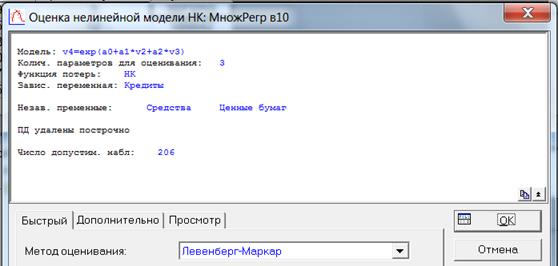

y = exp(a0+a1·x1+a2·x2),

В окно введем строку: v4 = exp(a0+a1*v2+a2*v3)

После выполнения оценки параметров получим таблицу с результатами, в которой приводятся значения параметров и их оценки.

Рисунок 2

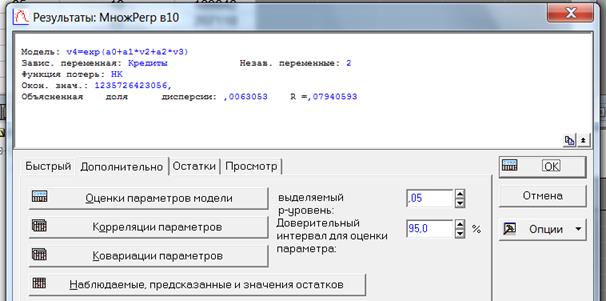

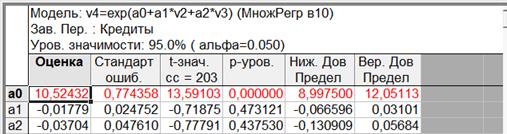

Получили уравнение регрессии:

y = e10,52432–0,01779x1–0,03704x2.

Увеличение переменной х1 на 1% приводит в среднем к уменьшению y на 0,01779%, а увеличение переменной х2 на 1% – в среднем к уменьшению y на 0,03704%.

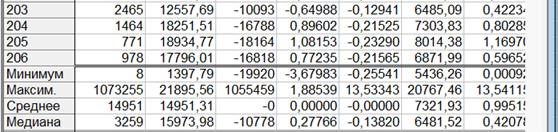

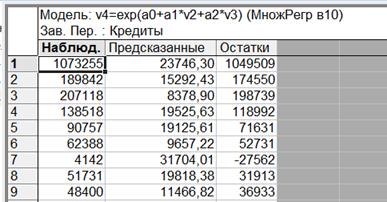

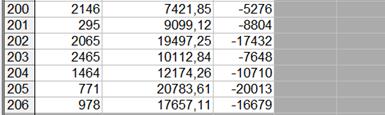

Ниже приведена таблица наблюдаемых и предсказанных значений функции отклика, а также остатки.

Рисунок 4.8 – Таблица «Предсказанные и остатки» для мультипликативной модели от факторов х1

5) Рассчитаем коэффициент эластичности для каждой модели;'

а) Линейные модели

Коэффициент эластичности модели по каждому фактору хi для линейной модели y = a0+a1x1+a2x2:

Эi =

Средний показатель эластичности:

=

=

Найдем основные статистические характеристики переменных. Для этого используем:

Анализ → основные статистики и таблицы → Описательные статистики.

Появится диалоговое окно. Нажатие в нем кнопки ОК приводит к появлению таблицы:

Рисунок 4.9. – Таблица с описательными статистиками

1) Рассмотрим линейную модель с полным набором факторов:

y = 30032,4–308,094x1–454,15x2

Вычислим знаменатель среднего показателя эластичности:

=

=

= 30032,4–308,094·31,49–454,15·11,79 = 30032,4–9701,9–5354,4 = 14976

Средние показатели эластичности факторов:

=

=  =

=  =

=  = –0,648

= –0,648

=

=  =

=  =

=  = –0,3575

= –0,3575

Смысл среднего коэффициента эластичности в следующем: если, например, фактор x1 возрастет на 1% (остальные факторы постоянны и равны своим средним значениям, то зависимая функция уменьшится на % = –0,3575%.

Увеличение переменной х1 на 1% приводит в среднем к уменьшению y на 0,01779%, а увеличение переменной х2 на 1% – в среднем к уменьшению y на 0,03704%.

Коэффициент эластичности показательной модели y = ea0+b1·x1+b2·x2 по каждому фактору равно коэффициенту bi при факторе xi.

Для уравнение регрессии y = e10,52432–0,01779x1–0,03704x2 получим:

= b1 = –0,01779; = –0,03704

Увеличение переменной х1 на 1% приводит в среднем к уменьшению y на 0,01779%, а увеличение переменной х2 на 1% – в среднем к уменьшению y на 0,03704%.