2015-05-18

2015-05-18 384

384Проведя полное исследование множественной зависимости Кредитов от Средств предприятия и Выпущенных ценных бумаг, можно сделать вывод:

1) интеркоррелированность между факторами Средств предприятия и Выпущенных ценных бумаг не существует.

2) информативный набор факторов состоит из одного признака. Им может быть любой из вышеупомянутых факторов:

3) коэффициент детерминации R2= 0,0599 (скорректированный R2 = 0,0038);

4) ранжирование частных корреляций не выявляет цепочку предпочтений: факторы x3 и x4 равноправны.

5) В таблице 8.1 представлен сравнительный анализ моделей регрессии.

Средние показатели эластичности факторов:

Таблица 8.1 – Сравнительный анализ результатов регрессий

| F |

| Параметры | А | |

| Линейная форма с полным набором факторов | надежно: R2 =0,9077 | = -0,2357%

=0.1285% =0.1285%

=0,792% =0,792%

= -0,057% = -0,057%

| значимым признается лишь параметр х3 | 10,35% |

| Линейная форма с информативными факторами х1, х2, х3 | надежно: R2 = 0,9064 | =0.165%

=0,7075%

= -0,057%

| значимым признается лишь параметр х3 | 10,3% |

| Линейная форма с информативными факторами х3, х4 | надежно: R2 = 0,9023 | =0,826%

=–0,045%

| значимым признается лишь параметр х3 | 10,37% |

| Мультипликативная форма с полным набором факторов | надежно | = 3,0065%

=0,5595%

=0,267%

= –0,715%

| Все параметры являются незначимыми | 12,2% |

| Мульт. форма с факторами х1, х2, х3 | = 4,0833%

=0,3939%

= –0,3965%

| Все параметры являются значимыми | 12,35% | |

| Мульт. форма с факторами х1, х2 | = 3,2454%

=0,1158%

| Все параметры являются незначимыми | 13,2% | |

| Мульт. форма с фактором х1, |  = 4,2325 = 4,2325

| Все параметры значимыми | 13,53% |

Проанализировав 7 моделей регрессии, можно сделать вывод, что применимой для описания зависимости между эксплуатационной длиной магистральных трубопроводов и эксплуатационными длинами остальных видов путей сообщения, тыс. км является линейная модель с полным набором факторов или с факторами х1, х2, х3

Однако если рассматривать модели с точки зрения каждого полученного показателя, то самыми высокими коэффициентами эластичности и всеми значимыми параметрами обладает линейная форма с информативными факторами. Самая низкая ошибка аппроксимации у линейной формы с полным набором факторов.

5) Все предпосылки метода наименьших квадратов выполняются, за исключением четвертой предпосылки (об отсутствии автокорреляции в остатках).

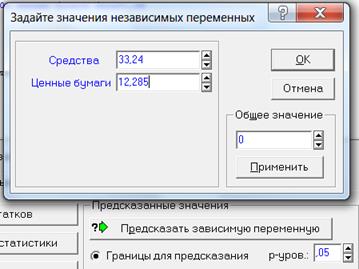

9) Выполним расчет прогнозного значения результата, предполагая, что прогнозные значения факторов составят 104,2% от их среднего уровня.

Имеем:  , = 31,9,

, = 31,9,  = 11,79

= 11,79

Новые значения переменных:

х1 = 1,042 = 1,042·31,9 = 33,24; х2 = 1,042 = 1,042·11,79 = 12,285

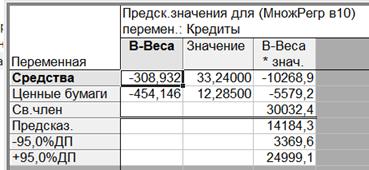

у =  =

=

= 30032,4–308,094·33,24–454,15·12,285 = 30032,4–10241,0–5579,2 = 14212,1

Таким образом, получим доверительный интервал для прогнозного значения у при х1 = 33,24; х2 = 12,285:

3369,6 < ŷ < 24999,1