2015-05-18

2015-05-18 6938

6938Тренд временного ряда - это медленные изменения параметров исследуемого процесса. При изучении тренда решают две задачи:

1) проводят анализ влияния факторов на результирующий показатель (факторный анализ);

2) методом экстраполяции прогнозируют поведение результирующего показателя в следующие моменты времени.

При исследовании тренда применяют методы скользящей средней, сглаживания по нескольким точкам, аналитического выравнивания, частным случаем которого является регрессионный метод, и т.д. Разработка математической модели тренда позволяет на ее основе решать обе задачи: проводить анализ и прогнозировать динамику результирующего показателя. Однако в основе модели должны лежать определенные логические построения и ее (модель) в обязательном порядке необходимо проверить на адекватность. Модель считается адекватной, если коэффициент детерминации (квадрат коэффициента корреляции) больше 0,5.

Сглаживание временного ряда. Цель сглаживания заключается в том, чтобы выделить тренд, т.е. установить основную закономерность ряда, его детерминированной компоненты. Выделение тренда составляет первоочередную задачу стохастического исследования. Чаще всего первым этапом для выделения тренда становится применение метода сглаживания (выравнивания, фильтрации). Один из простейших методов сглаживания - метод скользящей средней.

Модель скользящей средней основана па том, что за сглаженное значение ряда в любой дискретной точке I принимают среднее значение в некоторой окрестности с центром в этой точке. При изменении момента времени окрестность скользит вдоль оси и чем и объясняется название модели. Модель позволяет получить для всех точек исходного временного ряда (х() последовательность (г/,), которая является сглаженным рядом исходной последовательности. Скользящие средние могут быть взвешенными и простыми.

Большую точность определения тренда дает метод аналитического сглаживания. При этом динамический (временной) ряд заменяется некоторой его аппроксимацией (приближением). Выравнивание проводится но прямой, если для ряда характерна более или менее постоянная скорость; по параболе, если постоянно ускорение; по экспоненте (показательной кривой), если постоянны темпы роста. Чаще всего (и точнее) тренд получают путем аппроксимации полиномом, причем чем выше степень полинома, тем точнее получается приближение. Вместе с тем, чем выше степень полинома, тем больше вклад сезонной и случайной составляющих в аппроксимацию тренда.

В связи с этим при стохастическом исследовании нужно выбирать такую (минимальную) степень полинома, которая соответствует адекватной математической модели изучаемого процесса.

35. Учет автокорреляции остатков временного ряда. Критерий Дарбина-Уотсона.

Критерий Дарбина—Уотсона (или DW-критерий) — статистический критерий, используемый для тестирования автокорреляции первого порядка элементов исследуемой последовательности. Наиболее часто применяется при анализе временных рядов и остатков регрессионных моделей.

Критерий Дарбина—Уотсона неприменим для моделей авторегрессии, так как он для подобного рода моделей может принимать значение, близкое к двум, даже при наличии автокорелляции в остатках. Для этих целей используется  -критерий Дарбина.

-критерий Дарбина.

-статистика Дарбина применима тогда, когда среди объясняющих регрессоров есть  . На первом шаге методом МНК строится регрессия. Затем критерий Дарбина применяется для выявления автокорреляции остатков в модели с распределёнными лагами[2]:

. На первом шаге методом МНК строится регрессия. Затем критерий Дарбина применяется для выявления автокорреляции остатков в модели с распределёнными лагами[2]:

где

·  — число наблюдений в модели;

— число наблюдений в модели;

·  — оценка дисперсии коэффициента при лаговой результативной переменной .

— оценка дисперсии коэффициента при лаговой результативной переменной .

При увеличении объёма выборки распределение -статистики стремится к нормальному с нулевым математическим ожиданием и дисперсией, равной 1. Поэтому гипотеза об отсутствии автокорреляции остатков отвергается, если фактическое значение -статистики оказывается больше, чем критическое значение нормального распределения[3].

Ограничение данной статистики следует из её формулировки: в формуле присутствует квадратный корень, следовательно, если дисперсия коэффициента при велика, то процедура невыполнима.

36. Сглаживание временных рядов.

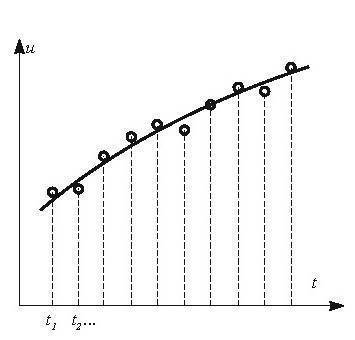

Выравнивание временных рядов [time-series smoothing] — выявление основной тенденции развития (временнóго тренда) путем «очистки» временного ряда от искажающих эту тенденцию случайных отклонений. Предполагается, что каждый член ряда состоит из двух компонент: уровня ut и случайного отклонения от него et:

ut= ut+ et

Слагаемое ut отражает существенные и типичные черты развития системы, отражаемые анализируемым временным рядом, т.е. последовательными значениями соответствующего экономического показателя. Случайные же отклонения мешают выявить основную тенденцию развития. Наглядным и простым способом выравнивания ряда является фиксация точек на графике и проведение на глаз плавной кривой между ними (и возле них), выражающей исконную тенденцию (рис.В.6).

Такой способ дает приблизительные результаты, иногда все же достаточные для анализа. Однако в сложных случаях применяются математико-статистические методы выравнивания; расчеты при этом ведутся на компьютерах. В частности, с помощью метода наименьших квадратов, сплайн-функции, методов скользящейсредней, экспоненциального сглаживания, аналитического выравнивания и др.

37. Системы эконометрических моделей. Одновременные системы уравнений.

38. Проблема идентификации эконометрических моделей.