2015-05-18

2015-05-18 280

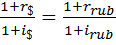

280Для данной модели выбраны котировки акций корпорация МВПО-АВИСМА[2] за период с 11.01.09 по 06.12.13. Котировки были выбраны с дневным интервалом, общее количество наблюдений – 1234. В исследовании были также использованы: индекс ММВБ[3] и безрисковая доходность гособлигаций «Россия 2030» за тот же временной период. Была рассчитана доходность в рублях с помощью формулы паритета процентных ставок:

, где

, где

i[4] – уровень инфляции ($-в США, rub – в России),

r[5] – доходность гособлигаций «Россия 2030» ($ - в долларах, rub – в рублях).

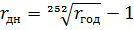

Поскольку для модели были выбраны котировки с дневным интервалом, перевели параметр доходности гособлигаций в дневной показатель, учитывая факт того, что торговля ведется 252 дня в году, с помощью формулы:

Уровень безрисковой доходности для данного исследования был взят за постоянную величину, исходя из расценивания долгосрочных активов (которые подразумевает модель САРМ) как средство сбережения, поэтому колебания уровня доходности, предполагаем, что не оказывают большого влияния на изменение уровня средней безрисковой доходности.

Таким образом, эконометрическая модель будет описываться следующим регрессионным уравнением (немного видоизмененное уравнение модели САРМ):

Таким образом, эконометрическая модель будет описываться следующим регрессионным уравнением (немного видоизмененное уравнение модели САРМ):

Y X

Y – премия за риск от вложения в портфель акций корпорации ВСМПО-АВСИМА,

Х – премия за риск от вложения в рыночный портфель акций,

β – коэффициент чувствительности премии за риск от вложения в портфель ценных бумаг рассматриваемой корпорации по отношению к премии за риск от вложения в рыночный портфель,

ε – ошибки модели.