2015-05-18

2015-05-18 250

250Определение. Матожидание некоторой случайной переменной, найденное при заданном значении других случайных переменных, называется условием матожиданием

Условные математические ожидания и условные вероятности являются ключевыми понятиями теории вероятностей, именно в этих понятиях корень отличия данной дисциплины от теории меры (некоторое время, лет 50 назад, существовало мнение, что теория вероятностей является ветвью теории меры, что, конечно же, не соответствует действительности). Эти понятия лежат в основе таких замечательных понятий как мартингалы и семимартингалы, которые строятся с использованием условных вероятностей относительно последовательности сигма-алгебр.

Вообще, условные вероятности предоставляют в распоряжение исследователей чрезвычайно гибкий язык, очень полезный для описания многих вероятностных явлений.

Определение. Условным математическим ожиданием дискретной случайной величины Y при X = x (х – определенное возможное значение Х) называется произведение всех возможных значений Y на их условные вероятности.

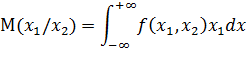

Для непрерывных случайных величин:

где f(y/x) – условная плотность случайной величины Y при X=x.

Условное математическое ожидание M(Y/x)=f(x) является функцией от х и называется функцией регрессии Х на Y.