Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов. Анализ финансового состояния предприятия предусматривает проведение горизонтального и вертикального анализа бухгалтерского баланса. Согласно данным горизонтального и вертикального анализа активов (приложение 13,14) и горизонтального и вертикального анализа пассивов баланса (приложение 16,17) позволяет определить абсолютные и относительные изменения статей за определенный период времени, а также показывает структуру средств предприятия и их источников в валюте баланса. Значение внеоборотных активов предприятия имеет положительную тенденцию роста за весь анализируемый период. Наибольший удельный вес в структуре внеоборотных активов занимают основные средства, составившие в 2010 году 16,9%, а в 2011 году – 7,9%.

Оборотные активы предприятия в 2010 году уменьшились на 6794 тыс. руб. в большей степени вследствие сокращения денежных средств на 2,6%. В 2011 году ситуация наладилась, темп прироста оборотных активов при этом составил 50,63%. Наглядно динамика активов ОАО «Брянконфи» представлена на рисунке 5.

Рисунок 7 – Динамика активов ОАО «Брянконфи» за 2009-2011 г.г.

Наибольший удельный вес в структуре активов предприятия занимают внеоборотные активы, удельный вес которых составил 67,16%, 67,64% и 60,20% соответственно в период с 2009-2011 г.г. Повышение доли внеоборотных активов в итоге активов баланса означает осуществление инвестиций, в том числе в инновационных проектах. Наибольший удельный вес в составе внеоборотных активов в 2009-2011 г.г. составляют основные средства 64,57%; 67,13% и 59,22% соответственно. Удельный вес оборотных активов в структуре актива в 2009 году составил 32,84%, в 2010 году - 32,36%, а в 2011 году удельный вес оборотных активов равен 39,80%. Удельный вес оборотных активов в валюте баланса повышается за счет увеличения денежных средств, сокращения запасов и дебиторской задолженности. Увеличение доли денежных средств связано с повышением мобильности оборотных активов. Удельный вес капитала и резервов в валюте баланса увеличился в 2010 году на 0,69 п. п. по сравнению с 2009 годом, в результате увеличения доли нераспределенной прибыли на 0,69 п.п. Удельный вес капитала и резервов в валюте баланса увеличился в 2011 году на 0,62 п. п. по сравнению с 2010 годом, в результате увеличения доли нераспределенной прибыли. Увеличение доли собственных источников в валюте пассива балансахарактеризует усиление финансовой устойчивости и независимости предприятия от заемных и привлеченных средств. При этом наличие нераспределенной прибыли можно рассматривать как источник пополнения оборотных средств. Анализируя структуру пассива баланса акционерного общества, необходимо отметить как положительный аспект его финансовой устойчивости высокую долю капитала и резервов (собственных источников) в валюте баланса (свыше 60 %), а также снижение удельного веса кредиторской задолженности. Производственно – хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, большая роль принадлежит основным фондам.

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни индивидуальные предприниматели. Основные фонды является наиболее значимой составной частью имущества предприятия и его внеоборотных активов. Основные фонды — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ и оказании услуг, либо для управления предприятием в течение периода превышающего 12 месяцев, или в течение обычного операционного цикла, если он превышает 12 месяцев. Не относятся к основным средствам и не учитываются в составе оборотных средств предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости, а также предметы стоимостью не более стократного размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования; при этом стоимость указанных предметов принимается в расчет на дату их приобретения. Сроком полезного использования объекта основных средств является период, в течение которого его использование призвано приносить доход или служить для целей деятельности предприятия. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, который намечается получить в результате использования объекта. В соответствии с типовой классификацией в составе производственных фондов выделяют следующие виды: 1)здания; 2)сооружения; 3)передаточные устройства 4)машины и оборудования, в том числе: - силовые машины и оборудование; - рабочие машины и оборудование; -измерительные и регулирующие приборы и устройства и лабораторное оборудование; - вычислительная техника; -прочие машины и оборудование; 5)транспортные средства; 6)инструмент общего назначения; 7)производственный инвентарь и принадлежности; 8)хозяйственный инвентарь; 9)рабочий и продуктивный скот; 10)многолетние насаждения; 11)капитальные затраты по улучшению земель.лпрдлпрдлпрдлдлл

Кроме того, в составе основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Изменение в составе и структуре основных производственных фондов ОАО «Брянконфи» за 2009-2011 г.г. представлены в приложении 18. По данным приложения видно, что в 2009 году стоимость зданий увеличилась на 26972 тыс. руб., стоимость сооружений и передаточных устройств на 2751 тыс. руб., машин и оборудования – на 6988 тыс. руб., транспортных средств – на 6398 тыс. руб. В 2010 году увеличилась стоимость зданий на 56672 тыс. руб., машин и оборудования – на 27460 тыс. руб. и транспортных средств – на 15256 тыс. руб. В 2011 году произошел рост стоимости зданий на 59546 тыс. руб., машин и оборудования на 29124 тыс. руб., транспортных средств на 15462 тыс. руб. Рост стоимости зданий, сооружений, машин и оборудования, транспортных средств связано с вводом нового вида продукции, строительством новых складов для хранения готовой продукции и сырья, а также в связи с обновлением автопарка фирмы. Важными показателями, характеризующими техническое состояние основных фондов являются коэффициент обновления, коэффициент выбытия, коэффициент прироста, коэффициент годности, коэффициент износа. Рассчитаем данные показатели.

Таблица 13 – Показатели, характеризующие техническое состояние основных фондов ОАО «Брянконфи» за 2009-2011 г.г.

| Показатель | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-) |

| 2010 г. к 2009 г. | 2011 г. к 2010 г. |

| Коэффициент обновления | 0,064 | 0,129 | 0,149 | +0,065 | +0,02 |

| Коэффициент выбытия | 0,006 | 0,003 | 0,002 | -0,003 | -0,001 |

| Коэффициент прироста | 0,061 | 0,145 | 0,133 | +0,084 | -0,012 |

| Коэффициент износа | 0,494 | 0,528 | 0,516 | +0,034 | -0,012 |

| Коэффициент годности | 0,506 | 0,472 | 0,484 | -0,034 | +0,012 |

Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства. Данный показатель имеет тенденцию к увеличению. В 2010 году показатель увеличился на 0,065п., в 2011 году показатель увеличился на 0,02п. Это свидетельствует о том, что предприятие модернизирует и технически перевооружает материально – техническую базу предприятия. Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыло из-за ветхости и по другим причинам. Коэффициенты за период с 2009-2011 г.г. снижаются. Это свидетельствует о большом сроке службы элементов основных фондов. Коэффициент прироста в 2010 году увеличился на 0,084п. Это показывает, какая часть ОС добавилась к стоимости основных средств, находящихся на балансе организации. В 2011 году коэффициент прироста уменьшился на 0,012п. Коэффициент износа показывает насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа. Для ОАО «Брянконфи» за три анализируемых года данный показатель составляет 49-52%. Коэффициент годности определяется как разность 1 – коэффициент износа. Коэффициент годности предприятия составляет 47-51% в период с 2009-2011 г.г. Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Так, принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Для обобщающей характеристики эффективности и интенсивности использования основных средств предприятия используются показатели фондоотдачи основных средств, фондорентабельности и фондоемкости. Расчет данных показателей произведен в таблице 14.

Таблица 14 — Показатели эффективности и интенсивности использования основных средств ОАО «Брянконфи» 2009-2011 г.г.

| Показатели | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-) |

| 2010 г. к 2009 г. | 2011 г. к 2010 г. |

| Фондорентабельность | 0,3069 | 0,2197 | 0,2257 | -0,0872 | 0,006 |

| Фондоотдача основных средств | 1,881 | 1,7407 | 1,5859 | -0,1403 | -0,1548 |

Продолжение таблицы 14

| Фондоотдача активной части основных средств | 2,88206 | 2,8426 | 2,7832 | -0,03946 | -0,0594 |

| Фондоемкость основных средств | 0,5316 | 0,5745 | 0,6306 | 0,0429 | 0,0561 |

В 2010 году произошло уменьшение показателя фондорентабельности на 0,0872 руб. это свидетельствует об увеличении затрат предприятия, которые связаны с переходом на выпуск нового товара. Поэтому снижение показателя оправдано, так как это требует значительных инвестиций, отдача от которых происходит не сразу. В 2011 году показатель незначительно увеличился на 0,006 руб.

Фондоотдача характеризует эффективность использования основных средств организации и показывает, сколько выручки приходится на единицу стоимости основных средств. Данный коэффициент имеет тенденцию снижения. Это свидетельствует о неэффективном использовании основных средств. Чтобы повысить фондоотдачу необходимо повысить эффективность использования оборудования избавиться от ненужного оборудования, снизив, таким образом, его стоимость в знаменателе коэффициента, что предприятие и делает. Фондоемкость - показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции. На протяжении трех лет данный показатель имеет рост. В 2010 году показатель вырос на 0,0429 руб., а в 2011 году вырос на 0,0561 руб. Рост фондоемкости означает неэкономность труда. Далее проведем анализ состава, структуры и эффективности использования оборотных активов ОАО «Брянконфи» за 2009-2011 г.г. Оборотные активы – это денежные средства, которые имеет в своем распоряжении предприятия или те виды активов, которые в случае необходимости будут обращены в денежные средства, проданы или использованы в течение года: товарно-материальные запасы, ценные бумаги. Оборотные активы могут быть как в денежном эквиваленте, так и в любом другом по выбору компании. Выделяют следующие оборотные активы:

· денежные средства и денежные эквиваленты. Изменения в составе и структуре оборотных активов ОАО «Брянконфи» представлены в приложении 22. По данным приложения в 2009 году на начало года наибольший удельный вес в составе оборотных активов ОАО «Брянконфи» занимают запасы 52,2895% (57372 тыс. руб.) и дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев), составляющая 47,5693% (52193 тыс. руб.). На конец 2009 года данные показатели увеличились на 24863 тыс. руб. и 16232 тыс. руб. соответственно. Также на конец 2009 года значительно увеличились денежные средства на 18633 тыс. руб. По данным 2010 года на начало периода произошло увеличение финансовых вложений на 25000 тыс. руб. К концу 2010 года на 53,8212% увеличилась дебиторская задолженность, а также значительно уменьшились денежные средства предприятия на 18256 тыс. руб. В 2011 году на начало года наибольшую часть в оборотных активах ОАО «Брянконфи» занимает дебиторская задолженность, составляющая 53,8212 % или 101002 тыс. руб. На конец 2011 года произошел рост дебиторской задолженности на 20033 тыс. руб., в 140 раз увеличились денежные средства, составив при этом 68874 тыс. руб. В целом на предприятии в период с 2009-2011 г.г. произошло увеличение оборотных активов со 109720 тыс. руб. до 282667 тыс. руб. Для оценки эффективности использования оборотных средств на ОАО «Брянконфи» необходимо рассчитать показатели оборачиваемости (в оборотах и днях) всех оборотных средств. В таблице 15 произведен расчет данных показателей.

Таблица 15 – Показатели эффективности использования оборотных средств на ОАО «Брянконфи» за 2009-2011 г.г.

| Показатель | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-) |

| 2010 г. к 2009 г. | 2011 г. к 2010 г. |

| Оборачиваемость запасов, об. | 15,1 | 13,43 | 12,88 | -1,67 | -0,55 |

| Оборачиваемость запасов, дни | 24,17 | 21,18 | 28,34 | -2,99 | 7,16 |

| Оборачиваемость оборотного капитала, об. | 6,23 | 4,57 | 4,15 | -1,66 | -0,42 |

| Оборачиваемость оборотного капитала, дни | 58,59 | 79,87 | 87,95 | 21,28 | 8,08 |

| Оборачиваемость дебиторской задолженности, об. | 14,91 | 11,07 | 8,45 | -3,84 | -2,62 |

| Оборачиваемость дебиторской задолженности, дни | 24,48 | 32,97 | 43,2 | 8,49 | 10,23 |

| Оборачиваемость денежных средств, об. | 135,8 | 69,32 | 39,09 | -66,48 | -30,23 |

| Оборачиваемость денежных средств, дни | 2,69 | 5,27 | 9,34 | 2,58 | 4,07 |

Продолжение таблицы 15

| Оборачиваемость кредиторской задолженности, об. | 13,61 | 13,39 | 13,64 | -0,22 | 0,25 |

| Оборачиваемость кредиторской задолженности, дни | 26,82 | 27,26 | 26,76 | 0,44 | -0,5 |

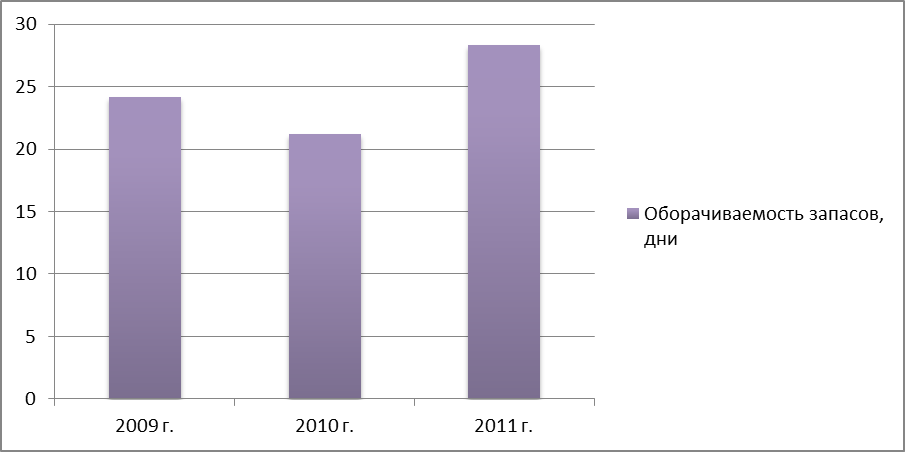

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. За анализируемый период данный показатель имеет тенденцию снижения. В 2010 году данный показатель снизился на 1,67 п.п. или на 2,99 дня. В 2011 году оборачиваемость запасов сократилась на 0,55 п.п., а данный показатель в днях увеличился на 7,16. Наглядно оборачиваемость запасов в днях на ОАО «Брянконфи» за 2009-2011 г.г. представлена на рисунке 12.

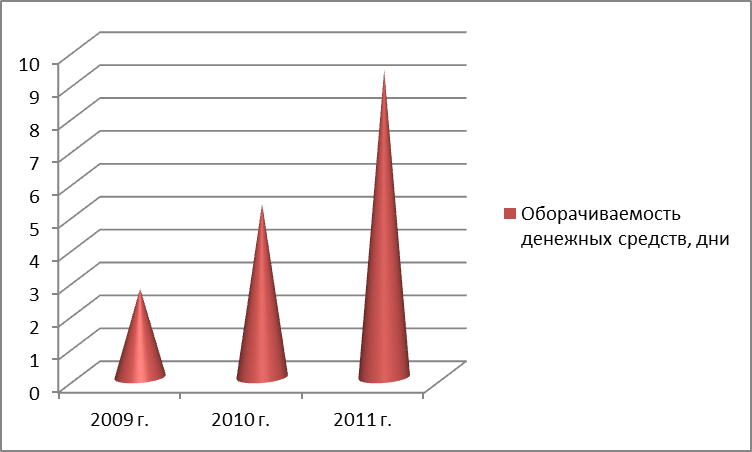

Рисунок 8 – Оборачиваемость запасов в днях ОАО «Брянконфи» за 2009-2011 г.г. Из рисунка видно, что на протяжении 2009-2010 г.г. произошло небольшое снижение оборачиваемости запасов, а в 2011 году намечена тенденция роста запасов, что положительно влияет на деятельность предприятия. Коэффициент оборачиваемости оборотного капитала показывает, сколько прибыли приходится на вложенные денежные средства в процессе производства и обращения. Данный показатель на протяжении 2009-2011 г.г. имеет тенденцию снижения. Показатель оборачиваемости в днях на протяжении периода растет. В 2010 году показатель вырос на 21,28 дней, а в 2011 году – на 8,08 дней. Это негативно сказывается на финансовом состоянии предприятия. Оборачиваемость дебиторской задолженности показывает насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. Данный показатель также имеет тенденцию снижения. Снижение данного показателя может сигнализировать не только о росте числа неплатежеспособных клиентов, но и может быть связан с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Оборачиваемость денежных средств также имеет тенденцию снижения. Оборачиваемость денежных средств в днях растет, что негативно сказывается на положении предприятия. Динамика оборачиваемости денежных средств в днях показана на рисунке 15.

Рисунок 8 – Оборачиваемость запасов в днях ОАО «Брянконфи» за 2009-2011 г.г. Из рисунка видно, что на протяжении 2009-2010 г.г. произошло небольшое снижение оборачиваемости запасов, а в 2011 году намечена тенденция роста запасов, что положительно влияет на деятельность предприятия. Коэффициент оборачиваемости оборотного капитала показывает, сколько прибыли приходится на вложенные денежные средства в процессе производства и обращения. Данный показатель на протяжении 2009-2011 г.г. имеет тенденцию снижения. Показатель оборачиваемости в днях на протяжении периода растет. В 2010 году показатель вырос на 21,28 дней, а в 2011 году – на 8,08 дней. Это негативно сказывается на финансовом состоянии предприятия. Оборачиваемость дебиторской задолженности показывает насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. Данный показатель также имеет тенденцию снижения. Снижение данного показателя может сигнализировать не только о росте числа неплатежеспособных клиентов, но и может быть связан с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Оборачиваемость денежных средств также имеет тенденцию снижения. Оборачиваемость денежных средств в днях растет, что негативно сказывается на положении предприятия. Динамика оборачиваемости денежных средств в днях показана на рисунке 15.

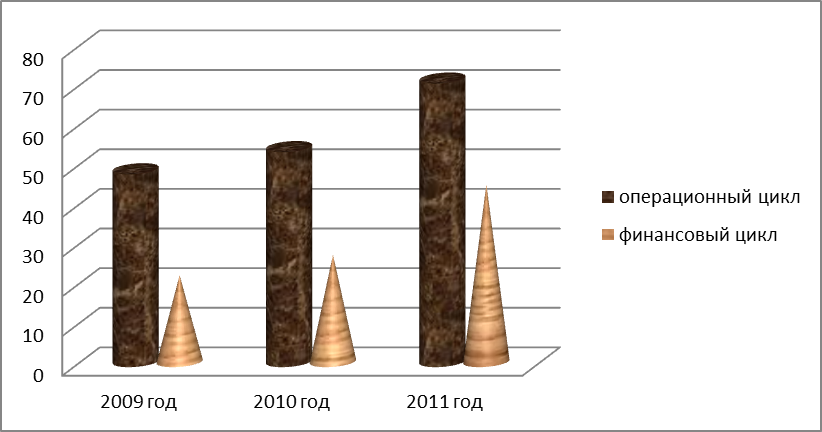

Рисунок 9 – Оборачиваемость денежных средств в днях для ОАО «Брянконфи» за 2009-2011 г.г. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) организация погасила среднюю величину своей кредиторской задолженности. В 2010 году показатель уменьшился на 0,22 п.п. В 2011 году данный показатель вырос на 0,25 п.п. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. В завершении анализа необходимо рассчитать продолжительность операционного и финансового цикла на ОАО «Брянконфи». Финансовый цикл - начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Операционный цикл - начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию. Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то сокращение финансового цикла обычно влечет уменьшение операционного цикла, что оценивается как положительная тенденция. Итоги расчета продолжительности операционного и финансового цикла на ОАО «Брянконфи» за 2009-2011 г.г. наглядно представлены на рисунке 10.

| Операционный цикл, 48,65 дней |

Рисунок 10 – продолжительность финансового и операционного цикла ОАО «Брянконфи» за 2009-2011 г.г. Операционный и финансовый циклы предприятия ОАО «Брянконфи» представлены на рисунках 21-23.

| Финансовый цикл, 21,83 дней |

| Получение средств от покупателей |

Рисунок 11 - Трансформация денежных средств в оборотных активах ОАО «Брянконфи» в 2009 году.

| Финансовый цикл, 26,99 дней |

| Получение средств от покупателей |

| Операционный цикл, 54,25 дней |

Рисунок 12 – Трансформация денежных средств в оборотных активах ОАО «Брянконфи» в 2010 году.

| Операционный цикл, 71,54 дней |

| Финансовый цикл, 44,78 дней |

| Получение средств от покупателей |

Рисунок 13 – Трансформация денежных средств в оборотных активах ОАО «Брянконфи» в 2011 году.

По итогам приложения видно, что продолжительность операционного цикла увеличилась на протяжении 2009-2011 г.г. с 48,65 дней до 71,54 дней. Аналогично операционному циклу финансовый цикл предприятия также имеет тенденцию роста. Он возрос на протяжении 2009-2011 г.г. с 21,83 дней до 44,78 дней. Увеличение продолжительности операционного и финансового циклов отрицательно сказывается на предприятии. Далее необходимо определить влияние различных факторов на изменение коэффициента рентабельности денежных потоков способом цепных подстановок. Исходные данные и расчет представлены в приложении 23. По результатам таблицы видно, что влияние факторов на коэффициент рентабельности положительного валового денежного потока было как положительным, так и отрицательным. На коэффициент рентабельности в 2010 году по отношению к 2009 году снизился на 0,0373. Отрицательно повлияли такие факторы как увеличение зарплатоемкости на 0,0063 или 5,6939%, увеличение материалоемкости на 0,0331 или на 5,0950% или на, а также уменьшение оборачиваемости капитала на 0,1935 или на 7,6091%. Величина денежного потока от основной деятельности, приходящаяся на объем инвестированных денежных средств (приобретенных акций), определяет связь между предприятием и инвесторами(собственниками).Чем выше значение данных коэффициентов, тем лучше для предприятия. В 2010 году данный показатель снизился, что является неблагоприятным фактором для деятельности предприятия. В 2011 году ситуация изменилась и коэффициент рентабельности положительного валового денежного потока увеличился на 0,0016 или 1,1244%. Положительными факторами на данный коэффициент повлияли сокращение материалоемкости на 0,0075 или на 1,1034%, а также значительное влияние оказали увеличение доли среднего остатка денежных средств в общей сумме положительного валового денежного потока на 0,0154 или на 242,9661%. Увеличение доли среднего остатка денежных средств в общей сумме капитала на 0,0366 или на 213,3989%. Для того, чтобы повысить рентабельность денежного потока, а также эффективность деятельности предприятия в целом, предприятию ОАО «Брянконфи» необходимо устранить негативное воздействие отрицательных факторов.

2015-05-20

2015-05-20 2784

2784