2015-05-20

2015-05-20 760

760Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы). Соответственно, один из двух разделов Актива бухгалтерского баланса имеет название "Оборотные активы". Оборотные активы еще называют текущими активами. В соответствии с формой бухгалтерского баланса, выделяют следующие оборотные активы:

· запасы;

· НДС по приобретенным ценностям;

· дебиторская задолженность;

· финансовые вложения (за исключением денежных эквивалентов);

· денежные средства и денежные эквиваленты;

· прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т. е. продать). Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность. Управление оборотными активами — это система мероприятий, направленных на улучшение экономического состояния организации и предприятия за счет использования оборотных средств (собственности и капитала, период оборота которых составляет менее 12 месяцев).

При разработке стратегии управления оборотными средствами выявляют влияющие на структуру активов факторы, анализируют потребность предприятия в каждом виде активов и дают предварительную оценку эффективности имеющегося объема оборотных активов. От реализуемой политики управления оборотными активами во многом зависят основные условия взаимодействия предприятия с подрядчиками, поставщиками и другими контрагентами. От эффективности этой политики во многом зависят страховые резервы предприятия или организации. Политика управления оборотными активами предприятия должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. В таблице 23 приведена характеристика риска потери ликвидности или снижения эффективности деятельности ОАО «Брянконфи», обусловленного изменениями в оборотных активах за 2009-2011 г.г. Таблица 23 – Характеристика риска потери ликвидности или снижения эффективности деятельности ОАО «Брянконфи», обусловленного изменениями в оборотных активах за 2009-2011 г.г.

| Вид риска | Варианты воздействия на риск |

| 1. Левосторонний риск | |

| 1.1Недостаточность собственных кредитных возможностей | - Минимизация текущей дебиторской задолженности (выбор наилучших, оптимальных способов и сроков оплаты товаров: введение системы скидок, надбавок и штрафов для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины, ускорение востребования долга, мотивация персонала, регламентировать процесс различными документами) - Оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности. - Построение эффективной системы контроля за дебиторской задолженностью |

| 2. Правосторонний риск | |

| 2.1Высокий уровень кредиторской задолженности | - Минимизация текущей кредиторской задолженности |

| 2.2 Высокая доля долгосрочного заемного капитала | - Минимизация совокупных издержек финансирования; - Максимизация полной стоимости фирмы |

Проанализируем левосторонний риск ОАО «Брянконфи». ОАО «Брянконфи» по итогам 2011 года дебиторская задолженность составила 92347 тыс. руб., увеличившись на 6240 тыс. руб. по сравнению с 2010 годом и на 10112 тыс. руб. по сравнению с 2009 годом. С позиции финансового менеджмента дебиторская задолженность имеет двоякую природу. С одной стороны, нормальный рост дебиторской задолженности свидетельствует о получении потенциальных доходов и повышении ликвидности. С другой стороны, предприятие может вынести не всякий размер дебиторской задолженности, поскольку неоправданная дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, а превышение ею некоторого предела может привести также к потере ликвидности и даже остановке производства. Для воздействия на данный риск ОАО «Брянконфи» необходимо: - Минимизация текущей дебиторской задолженности (выбор наилучших, оптимальных способов и сроков оплаты товаров: введение системы скидок, надбавок и штрафов для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины, ускорение востребования долга, мотивация персонала, регламентировать процесс различными документами); - Оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности; - Построение эффективной системы контроля за дебиторской задолженностью. Данные мероприятия позволят снизить дебиторскую задолженность на предприятии. Рассмотрим правосторонние риски. На анализируемом предприятии имеется высокий уровень кредиторской задолженности. В 2011 году кредиторская задолженность составила 101649 тыс. руб., увеличившись по сравнению с 2010 годом на 3160 тыс. руб. Наличие кредиторской задолженности не является благоприятным фактором для организации и существенно снижает показатели при оценке финансового состояния предприятия, платежеспособности и ликвидности, поэтому для ее снижения необходимо: - минимизировать текущую кредиторскую задолженность - определить имущество, которое можно реализовать, для погашения долга. - использовать все возможности для привлечения новых инвесторов. -создать систему резервов по сомнительным долгам. В этом случае, при заключении договоров компания рассчитывает на своевременное поступление необходимых платежей. Такая система позволит сформировать источники для покрытия убытков, а также иметь наиболее реалистичную характеристику собственного финансового состояния фирмы.

На предприятии ОАО «Брянконфи» существует высокая доля долгосрочного заемного капитала. В 2011 году данный показатель увеличился по сравнению с 2010 годом на 5538 тыс. руб. Для снижения данного показателя необходимо: - Минимизировать совокупные издержки финансирования. В этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия активов. Этот источник самый дешевый - Максимизировать полную стоимость фирмы. Эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Суть её состоит в том, что любые решения в области управления оборотным капиталом, способствующие повышению цены предприятия, следует признать целесообразными. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска. В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору относительной величины чистого оборотного капитала. Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного капитала. Если исходить из того, что краткосрочная задолженность не может быть источником покрытия основных средств, то, очевидно, что значение этого показателя меняется от нуля до некоторой максимальной величины. При нулевом значении показателя "чистый оборотный капитал" риск потери ликвидности достигает максимального значения; с ростом значения этого показателя риск убывает. Известны четыре модели поведения: идеальная, агрессивная, консервативная, компромиссная. Для определения стратегии финансирования оборотных активов в зависимости от выбора источника покрытия варьирующей их части необходимо рассчитать чистый оборотный капитал ОАО «Брянконфи» по формуле (5): ЧОК = Текущие активы – Текущие пассивы (5) ЧОК = 282667 – 101649 = 181018 ЧОК > 0, следовательно предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. За счет перманентного капитала предприятия покрываются все внеоборотные активы, варьирующая часть и половина системной части оборотных активов. Следовательно, предприятие придерживается компромиссной стратегии финансирования оборотных активов. Стратегия финансирования оборотных активов ОАО «Брянконфи» за 2011 год представлена в таблице 24.

Таблица 24 – Стратегия финансирования оборотных активов ОАО «Брянконфи» за 2011 год.

| Внеоборотные активы = 426920 | Собственный капитал = 587079 + Долгосрочные обязательства = 14357 |

| Варьирующая часть внеоборотных активов = 92347 | |

| Системная часть оборотных активов = 190320 | Краткосрочные обязательства = 108151 |

Компромиссная модель является наиболее распространенной. Для ОАО «Брянконфи» наиболее подходит именно эта модель, так как за счет перманентного капитала покрываются внеоборотные активы, варьирующая часть оборотных активов, что характеризует наибольшую финансовую устойчивость предприятия. В управлении оборотным капиталом отдельно выделяют управление производственными запасами. Управление производственными запасами на предприятии предполагает выполнение следующих функций: - разработку норм запасов по всей номенклатуре потребляемых предприятием материалов; - правильное размещение запасов на складах предприятия; - организацию действенного оперативного контроля за уровнем запасов и принятие необходимых мер для поддержания нормального их состояния; - создание необходимой материальной базы для размещения запасов и обеспечения количественной и качественной их сохранности. Нормирование производственных запасов — это определение их минимального размера по видам материальных ресурсов для бесперебойного обеспечения производства. При нормировании производственных запасов сначала определяются нормы производственных запасов в днях, а затем в натуральном и денежном выражении. Размер производственных запасов на предприятии существенно больше, чем потребность в них на текущий день. В результате чего ОАО «Брянконфи» несет определенные издержки по хранению производственных запасов, с порчей, а также с недополучением денежных средств, вложенных в запасы. На ОАО «Брянконфи» по мере исчерпания запасов поступает очередная партия сырья материалов размером в _________тыс. руб. В этом случае суммарные затраты могут быть найдены по формуле (6): Сt = Сc + Сo =  , где (6) Сt — общие затраты, руб.; Сc — затраты по хранению, руб.; Сo — затраты по размещению и выполнению заказа, руб.; Н — затраты по хранению единицы производственных запасов, руб.; D — годовая потребность в запасах, тыс.т.; F — затраты по размещению и выполнению одного заказа, руб.; g — размер заказываемой партии заказов, тыс.т.

, где (6) Сt — общие затраты, руб.; Сc — затраты по хранению, руб.; Сo — затраты по размещению и выполнению заказа, руб.; Н — затраты по хранению единицы производственных запасов, руб.; D — годовая потребность в запасах, тыс.т.; F — затраты по размещению и выполнению одного заказа, руб.; g — размер заказываемой партии заказов, тыс.т.

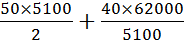

Для ОАО «Брянконфи» общие затраты по поддержанию запасов равны: Сt =  = 127986 руб. Оптимальную партию заказа определим по формуле (7): ЕОQ =

= 127986 руб. Оптимальную партию заказа определим по формуле (7): ЕОQ =  (7) Оптимальная партия заказа ОАО «Брянконфи» равна: ЕОQ =

(7) Оптимальная партия заказа ОАО «Брянконфи» равна: ЕОQ =  = 314,96 тыс. т. Схема управления заказами выражается следующей системой моделей, представленной в формулах 8-10: RP = MU * MD (8) SS = RP – AU * AD (9) MS = RP + EOQ – LU * LD (10) где RP – уровень запасов, при котором делается заказ, ед.; MU – максимальная дневная потребность в сырье, ед.; MD – максимальное число дней выполнения заказа; SS – наиболее вероятный минимальный уровень запасов (страховой запас), ед.; AU – средняя дневная потребность в сырье, ед.; AD – средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дн.; MS – максимальный уровень запасов, ед.; EOQ – величина оптимальной партии заказа, тыс. т.; LU – минимальная дневная потребность в сырье, ед.; LD – минимальное число дней выполнения заказа.

= 314,96 тыс. т. Схема управления заказами выражается следующей системой моделей, представленной в формулах 8-10: RP = MU * MD (8) SS = RP – AU * AD (9) MS = RP + EOQ – LU * LD (10) где RP – уровень запасов, при котором делается заказ, ед.; MU – максимальная дневная потребность в сырье, ед.; MD – максимальное число дней выполнения заказа; SS – наиболее вероятный минимальный уровень запасов (страховой запас), ед.; AU – средняя дневная потребность в сырье, ед.; AD – средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дн.; MS – максимальный уровень запасов, ед.; EOQ – величина оптимальной партии заказа, тыс. т.; LU – минимальная дневная потребность в сырье, ед.; LD – минимальное число дней выполнения заказа.

Рассчитаем уровень запасов, при котором делается заказ, наиболее вероятный минимальный уровень запасов, а также максимальный уровень запасов ОАО «Брянконфи»:

RP = 230 * 2 = 460 SS = 460 – 185 * 2 = 90 MS = 4600 + 314,96 – 120 * 2 = 534,96 Графическая иллюстрация варьирования запасов ОАО «Брянконфи» представлена на рисунке 18.

Запасы,

тыс. т.

534,96- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - =ЕОQ

460 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

90 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Дни

Рисунок 18 – Динамика запасов ОАО «Брянконфи» в условиях оптимального управления запасами.

Эффективное управление запасами предприятия приведет к:

1. Обеспечению предприятия необходимыми материальными ресурсами, с целью обеспечения нормальной работы предприятия;

2. Гибкому функционированию системы материально-технического снабжения, которая является своего рода «страховкой».

Сокращению издержек, связанных с невыполнением заказа (задержкой с отправкой заказанного товара), издержек в связи с потерей сбыта (в случаях, когда постоянный заказчик обращается за данной покупкой в какую-то другую фирму), издержек в связи с потерей заказчика (в случаях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения). Эффективное управление запасами предприятия приведет к увеличению чистой прибыли предприятия.