2015-05-20

2015-05-20 6418

6418Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Ликвидность активов – это величина, обратная времени, необходимого для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в деньги, тем они ликвиднее. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами предприятия и его активами. Проведем анализ ликвидности баланса на примере ОАО «Брянконфи», в таблицах 2, 3.

Таблица 2 - Группировка активов ОАО «Брянконфи»по степени ликвидности.

| Группа активов | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-), тыс. руб. | |

| 2010 г. к 2009 г. | 2011 г. к 2010 г. | ||||

| А1 – наиболее ликвидные активы | -43256 | +68383 | |||

| А2 – быстро реализуемые активы | +32577 | +20033 | |||

| А3 – медленно реализуемые активы | +3885 | +6589 | |||

| А4 – трудно реализуемые активы | +45615 | +34827 | |||

| Итого | +38821 | +129832 |

Анализ активов по степени ликвидности показал, что наиболее ликвидные активы в 2010 году уменьшились на 43256 тыс. руб. за счет значительного уменьшения денежных средств. В 2011 году ликвидные активы увеличились на 68383 тыс. руб. за счет увеличения денежных средств и краткосрочных финансовых вложений. В 2010 году быстро реализуемые активы увеличились на 32577 тыс. руб., а в 2011 году – на 20033 тыс. руб. за счет роста дебиторской задолженности. Медленно реализуемые активы в 2010 году увеличились на 3885 тыс. руб. за счет увеличения запасов. В 2011 году увеличение составило 6589 тыс. руб. Данное увеличение говорит о том, что предприятие вкладывает больше средств в техническую модернизацию существующего производственного оборудования. В 2010 году рост трудно реализуемых активов составил 45615 тыс. руб., а в 2011 году – 34827 тыс. руб. Рост трудно реализуемых активов замедляет оборачиваемость средств на предприятии и, следовательно, снижает эффективность его деятельности.

Таблица 3 - Группировка пассивов по срокам погашения

| Группа пассивов | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-), тыс. руб. | |

| 2010 г. к 2009 г. | 2011 г. к 2010 г. | ||||

| П1 – наиболее срочные обязательства | +269 | +9662 | |||

| П2 – краткосрочные пассивы | - | - | - | - | - |

| П3 – Долгосрочные пассивы | +3394 | +5538 | |||

| П4 – постоянные пассивы | +35158 | +114632 | |||

| Итого | +38821 | +129832 |

Анализ пассивов по срокам погашения показал, что наиболее срочные обязательства в 2010 году по сравнению с 2009 годом увеличились на 269 тыс. руб., а в 2011 году рост составил 9662 тыс. руб. Увеличение произошло за счет увеличения кредиторской задолженности, что оказывает неблагоприятное воздействие на предприятие, так как увеличилась зависимость от кредиторов. Рост долгосрочных пассивов в 2010 году составил 3394 тыс. руб., а в 2011 году увеличение произошло на 5538 тыс. руб. Рост долгосрочных пассивов произошел за счет увеличения отложенных налоговых обязательств. Постоянные пассивы в 2010 году составили 472447 тыс. руб., увеличившись по сравнению с 2009 годом на 35158 тыс. руб. Постоянные пассивы в 2011 году составили 587079 тыс. руб., увеличившись по сравнению с предыдущим годом на 114632 тыс. руб. за счет увеличения капитала и резервов, который в свою очередь влечет увеличение собственного капитала. Собственный капитал — основа самостоятельности и независимости предприятия.

Таблица 4 — Анализ соотношения активов и пассивов баланса ОАО «Брянконфи»

| Норматив | 2009 г. | 2010 г. | 2011 г. | Платежный излишек или недостача (+,-), тыс. руб. | ||

| 2009 г. | 2010 г. | 2011 г. | ||||

| А1 ≥ П1 | А1<П1 | А1<П1 | А1<П1 | -54473 | -97998 | -39277 |

| А2 ≥ П2 | А2>П2 | А2>П2 | А2>П2 | +68425 | +101002 | +121035 |

| А3 ≥ П3 | А3>П3 | А3>П3 | А3>П3 | +76859 | +77350 | +78401 |

| А4 ≤ П4 | А4 < П4 | А4 < П4 | А4 < П4 | -90811 | -80354 | -160169 |

Проведенный анализ соотношения активов и пассивов баланса показывает, что в 2009 году наиболее ликвидных активов (А1) меньше, чем наиболее срочных обязательств (П1) (кредиторская задолженность и прочие пассивы) на 54473 тыс. руб. Норматив по этой группе не выполняется (норматив - А1 ≥ П1), это связано с тем, что предприятию не хватает денежных средств на покрытие кредиторской задолженности. В 2009 году быстро реализуемые активы (краткосрочная дебиторская задолженность, прочие активы) больше краткосрочных пассивов (П2) (краткосрочные кредиты и займы) на 68425 тыс. руб. Среднереализуемые активы (А3) (запасы, НДС) превышают долгосрочные пассивы (долгосрочные кредиты и займы) на 76859 тыс. руб. Труднореализуемые активы (А4) (внеоборотные активы) меньше постоянных пассивов (капитал, резервы) на 90811 тыс. руб. В 2010 году наиболее ликвидных активов (А1) меньше, чем наиболее срочных обязательств (П1) (кредиторская задолженность и прочие пассивы) на 97998 тыс. руб. Норматив по этой группе не выполняется (норматив - А1 ≥ П1), это связано с тем, что предприятию не хватает денежных средств на покрытие кредиторской задолженности. В 2010 году быстро реализуемые активы (краткосрочная дебиторская задолженность, прочие активы) больше краткосрочных пассивов (П2) (краткосрочные кредиты и займы) на 101002 тыс. руб. Среднереализуемые активы (А3) (запасы, НДС) превышают долгосрочные пассивы (долгосрочные кредиты и займы) на 77350 тыс. руб. Труднореализуемые активы (А4) (внеоборотные активы) меньше постоянных пассивов (капитал, резервы) на 80354 тыс. руб. В 2011 году наиболее ликвидных активов (А1) меньше, чем наиболее срочных обязательств (П1) (кредиторская задолженность и прочие пассивы) на 39277 тыс. руб. Норматив по этой группе не выполняется (норматив - А1 ≥ П1), это связано с тем, что предприятию не хватает денежных средств на покрытие кредиторской задолженности, но по сравнению с прошлым годом нехватка значительно сократилась. В 2011 году быстро реализуемые активы (краткосрочная дебиторская задолженность, прочие активы) больше краткосрочных пассивов (П2) (краткосрочные кредиты и займы) на 121035 тыс. руб. Среднереализуемые активы (А3) (запасы, НДС) превышают долгосрочные пассивы (долгосрочные кредиты и займы) на 78401 тыс. руб. Труднореализуемые активы (А4) (внеоборотные активы) меньше постоянных пассивов (капитал, резервы) на 160169 тыс. руб. Характеризуя полученные в таблице 2,15. данные, следует отметить ликвидность баланса ОАО «Брянконфи» отличается от абсолютной. При этом недостаток средств по первой группе активов (А1) компенсируется избытком по второй и третьей группе активов (А2 и А3). Для оценки платежеспособности предприятия используются относительные показатели ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Таблица 5 — Коэффициенты ликвидности ОАО «Брянконфи» за 2009 – 2011 гг.,

| Показатель | Ограничения | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-),п. | |

| 2010 г. к 2009 г. | 2011 г. к 2010 г. | |||||

| Абсолютная ликвидность (КАБ Л) | ≥0,2 – 0,5 | 0,4454 | 0,0050 | 0,6776 | -0,4404 | +0,6726 |

| Быстрая ликвидность (КБ Л) | >0,8 | 1,1420 | 1,0305 | 1,8683 | -0,1115 | +0,8378 |

| Текущая ликвидность (КТ Л) | >2 | 1,9798 | 1,9054 | 2,7808 | -0,0744 | +0,8754 |

| Комплексная ликвидность (КК Л) | ≥1 | 1,0280 | 0,7598 | 1,4838 | -0,2682 | +0,7240 |

В 2009 году коэффициент абсолютной ликвидности находится в пределах норматива (0,4454 ≥ 0,2 – 0,5). Показатель характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. В 2010 году наблюдается снижение показателя по сравнению с 2009 годом на 0,4404 пункта, но предприятие прогнозирует свои платёжные возможности при условии своевременного проведения расчётов с дебиторами. В 2011 году коэффициент вырос на 0,6726 п. Коэффициент быстрой ликвидности в 2009 – 2011 г.г. находился в пределах норматива: 1,1420>0,8; 1,0305>0,8; 1,8683>0,8. Данный показатель характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Коэффициент текущей ликвидности в 2009 году составил – 1,9798 п., в 2010 году по сравнению с 2009 годом – 1,9054 п. (снизился на 7,44%). Данные показатели за 2 года меньше норматива. Это обусловлено тем, что не все активы можно реализовать в срочном порядке. В 2011 году показатель увеличился на 0,8754 п., тем самым его значение стало выше норматива. Это говорит о способности компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов, т.е. ее платежеспособности. Коэффициент комплексной ликвидности в 2009 году находился выше норматива 1,0280, это свидетельствует о том, что текущих активов достаточно для погашения краткосрочных обязательств. В 2010 году данный показатель уменьшился на 26,82, составив 0,7598 п. Коэффициент комплексной ликвидности в 2011 году по сравнению с 2010 годом повысился на 72,40%, составив 1,4838 п. Нормативное соотношение коэффициента покрытия к коэффициенту критической ликвидности 4:1. Для ОАО «Брянконфи» соотношение составляет: 2009 год = Ктек. ликв. / К быстр. ликв. = 1,7336 / 1 2010 год = Ктек. ликв. / К быстр. ликв. = 1,8490 / 1 2011 год = Ктек. ликв. / К быстр. ликв. = 1,4884 / 1 Нормальное соотношение нарушено вследствие того, что в 2010 году показатели быстрой и текущей ликвидности были снижены относительно нормы. Проведем факторный анализ коэффициента текущей ликвидности, используя следующую формулу: К тек. ликв. = (ТА / ЧП) * (ЧП / ТО), где (3) ТА / ЧП – показатель, который характеризует стоимость текущих оборотных активов, приходящихся на 1 рубль чистой прибыли; ЧП / ТО – показатель, свидетельствующий о способности предприятия погашать свои долги за счет результатов своей хозяйственной деятельности. Представим данные факторного анализа коэффициента текущей ликвидности в таблице.

Таблица 6 – Факторный анализ коэффициента текущей ликвидности ОАО «Брянконфи» в 2009-2011 годах.

| Показатель | 2009 год | 2010 год | 2011 год | Абсолютное отклонение | ||||

| 2010 г. к 2009 г. | 2011 г. к 2010 г. | |||||||

| Текущие активы (ТА) | -6807 | |||||||

| Текущие обязательства (ТО) | ||||||||

| Чистая прибыль (ЧП) | -33553 | |||||||

| ТА / ЧП | 1,3078 | 1,64426 | 2,1007 | 0,3364 | 0,4564 | |||

| ЧП / ТО | 1,5134 | 1,15844 | 1,3219 | -0,3550 | 0,1634 | |||

| К тек. ликв. | 1,9793 | 1,90478 | 2,7768 | -0,0745 | 0,8720 | |||

| Оценка влияния факторов на изменение текущей ликвидности | ||||||||

| Текущие активы (ТА) | - | +1,9792 | 2,8659 | - | +0,8867 | |||

| Текущие обязательства (То) | - | +1,90478 | 2,7768 | - | +0,87202 | |||

| Совокупное влияние всех факторов | - | +3,88398 | +5,6427 | - | +1,75872 | |||

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. По результатам проведенного анализа видно, что в 2010 году показатель текущей ликвидности предприятия увеличился за счет увеличения текущих активов и текущих обязательств на 1,9792 п.п. и 1,90478п.п. соответственно. В 2011 году также наблюдается тенденция увеличения текущей ликвидности предприятия за счет увеличения текущих активов на 2,8659 п.п. и текущих обязательств на 2,7768 п.п. При анализе ликвидности предприятия рассчитывают показатели, которые характеризуют ликвидность. Расчет показателей приведен в таблице 7.

Таблица 7 — Показатели, характеризующие ликвидность ОАО «Брянконфи»

| Показатель | 2009 год | 2010 год | 2011 год | Абсолютное отклонение, (+,-) | |

| 2010 г. к 2009 г. | 2011 г. к 2010 г. | ||||

| 1.Чистый оборотный капитал, тыс. руб. | -7063 | +85343 | |||

| 2.Коэффициент обеспеченности текущей деятельности собств. оборотными средствами, ед. (>0,1 - 0,5) | 0,4670 | 0,4282 | 0,5666 | -0,0388 | +0,1384 |

| 3.Маневренность собственных оборотных средств, % (0,2-0,5) | 0,2076 | 0,1700 | 0,2728 | -0,0376 | +0,1028 |

| 4.Доля собственных оборотных средств в покрытии запасов, ед. (>0,5) | 5,314 | 5,483 | 6,329 | +0,169 | +0,846 |

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия. В 2010 году по отношению к 2009 году наблюдается небольшой недостаток оборотного капитала (7063 тыс. руб.), который свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. В 2011 году по отношению к 2010 году наблюдается тенденция увеличения (+85343 тыс. руб.) оборотных средств над краткосрочными обязательствами. Это означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Коэффициент обеспеченности СОС в 2010 году уменьшился на 0,0388, Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. В 2011 году коэффициент увеличился на 0,1384, составив при этом 0,5666. Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Коэффициент маневренности собственных оборотных средств- относится к коэффициентам финансовой устойчивости предприятия. Показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Коэффициент маневренности собственных оборотных средств в 2010 уменьшился на 0,0376 по сравнению с 2009 годом и является меньше норматива (0,1700 < 0,2). Низкое значение этого показателя означает, что большая часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными. Коэффициент увеличился в 2011 году на 0,1028. С финансовой точки зрения повышение коэффициента манёвренности и его высокий уровень всегда положительно характеризует предприятие, так как собственные средства его при этом мобильны, большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства. Нормативное значение доли собственных оборотных средств в покрытии запасов ->0,5. В период с 2009 по 2011 года данный показатель имеет тенденцию к увеличению. В 2010 показатель увеличился на 0,169 ед., составив при этом – 5,483 ед., а в 2011 году увеличение составило – 0,846 ед. Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации. Финансовая устойчивость есть прогноз показателя платёжеспособности в длительном промежутке времени. Для оценки финансовой устойчивости ОАО «Брянконфи» за 2009-2011 года, необходимо рассмотреть абсолютные показатели, которые характеризует его финансовую устойчивость.

Таблица 8 — Абсолютные показатели финансовой устойчивости ОАО «Брянконфи» за 2009- 2011 г.г.

| Показатель | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-), тыс. руб. | Темп прироста (+,-), % | ||

| 2010 г. к 2009 г. | 2011 г. к 2010 г. | 2010 г. к 2009 г. | 2011 г. к 2010 г. | ||||

| Собственные оборотные средства, СОС, тыс. руб. | -10457 | +79805 | -11,52 | +99,32 | |||

| Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, СД, тыс. руб. | -7063 | +85343 | -7,34 | +95,70 | |||

| Общая величина основных источников, ОИ, тыс. руб. | -6794 | +88503 | -3,49 | +47,16 | |||

| Излишек (+) или недостаток (-), СОС, тыс.руб. | +8527 | -5815 | +67401 | -14342 | +73216 | -31,8 | +1059,09 |

| Излишек (+) или недостаток (-,+),ΔСД, тыс.руб. | +13952 | +3004 | +81758 | -10948 | +78754 | -78,47 | +2621,64 |

| Излишек (+) или недостаток (-) ОИ, | +112172 | +101493 | +183407 | -10679 | +81914 | -0,9 | +80,71 |

Выявление излишков (недостатков) источников средств для покрытия запасов и затрат позволяет определить тип финансовой устойчивости. Проведем экспресс-анализ финансовой устойчивости.

Таблица 9 – Экспресс – анализ финансовой устойчивости ОАО «Брянконфи» за 2009-2011г.г.

| Показатель | 2009 г. | 2010 г. | 2011 г. |

| +/-, ∆ СОС | + | - | + |

| +/-, ∆ СД | + | + | + |

| +/-, ∆ ОИ | + | + | + |

| Тип финансовой устойчивости | абсолютная | нормальная | абсолютная |

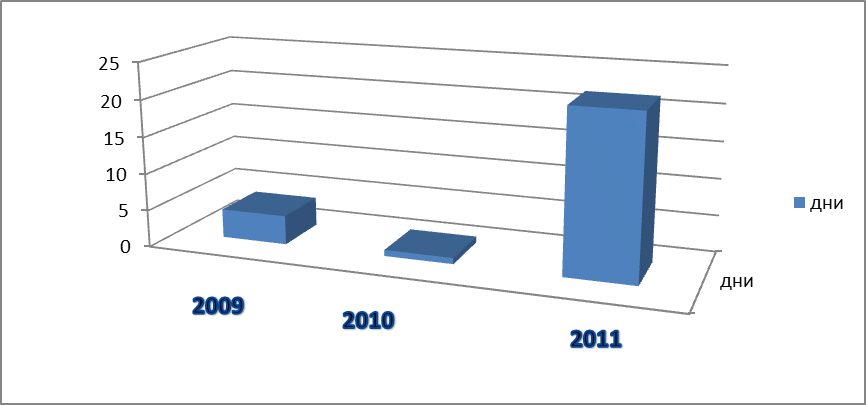

Абсолютная финансовая устойчивость характеризуется высоким уровнем платежеспособности. Предприятие не зависит от внешних кредиторов (заимодавцев)– абсолютная финансовая устойчивость. Нормальная финансовая устойчивость характеризуется нормальной платежеспособностью, эффективной производственной деятельностью. Расчет финансовой устойчивости в днях для определения продолжительности ситуации нормальной устойчивости предприятия можно вычислить по формуле: + ∆ СД * (Т/N), где + ∆ СД – излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат; Т – величина анализируемого периода (365 дней) N – выручка от реализации продукции, тыс. руб. 2009 год = 13952*(365/1288357) = 3,953 2010 год = 3004*(365/1316551) = 0,833 2011 год = 81758*(365/1365432) = 21,855 Финансовая устойчивость в днях для ОАО «Брянконфи» представлена на рисунке 3.

Рисунок 3 — Финансовая устойчивость в днях для ОАО «Брянконфи» за 2009-2011 г.г.

Проанализируем относительные показатели финансовой устойчивости для ОАО «Брянконфи», к которым относятся коэффициенты капитализации, характеризующие структуру источников средств, и коэффициентов покрытия, характеризующие качество расходов связанные с обслуживанием внешнего капитала, таблица 7.

Таблица 10 — Коэффициенты капитализации ОАО «Брянконфи» за 2009 – 2011 гг.

| Коэффициенты | Норматив | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-),п. | |

| 2010 г. к 2009 г. | 2011 г. к 2010 г. | |||||

Коэффициент концентрации собственного капитала  ) ) | >0,5 | 0,8084 | 0,8149 | 0,8274 | +0,0065 | +0,0125 |

| Коэффициент автономии (КА) | ≥0,5 | 0,8084 | 0,8149 | 0,8274 | +0,0065 | +0,0125 |

Продолжение таблицы 10

| Коэффициент концентрации привлеченных средств | снижение | 0,192 | 0,185 | 0,173 | -0,007 | -0,012 |

| Коэффициент капитализации | ≤1 | 0,237 | 0,227 | 0,209 | -0,01 | -0,018 |

| К. маневренности (мобильности) собственного капитала | 0,2 – 0,5 | 0,2076 | 0,1700 | 0,2728 | -0,0376 | +0,1028 |

| Коэффициент финансовой устойчивости | >0,6 | 0,818 | 0,830 | 0,848 | +0,12 | +0,18 |

| Коэффициент финансирования | > 1 | 4,219 | 4,403 | 4,139 | +0,184 | -0,264 |

| Индекс постоянного внеоборотного актива (Ива) | 0,5 – 0,8 | 0,6405 | 0,6763 | 0,6016 | +0,0358 | -0,0747 |

| Коэффициент финансовой независимости капитализированных источников | >0,6 | 0,808 | 0,815 | 0,827 | +0,007 | +0,012 |

| Доля дебиторской задолженности в совокупных активах | снижение | 0,126 | 0,174 | 0,171 | +0,048 | -0,003 |

| Уровень финансового левериджа | ≤2 | 1,241 | 1,867 | 2,445 | +0,626 | +0,578 |

Коэффициент концентрации собственного капитала в 2010 году составил 0,8149, что больше показателя 2009 года на 0,0065. В 2011 году данный коэффициент увеличился по сравнению с 2010 годом на 0,0125.

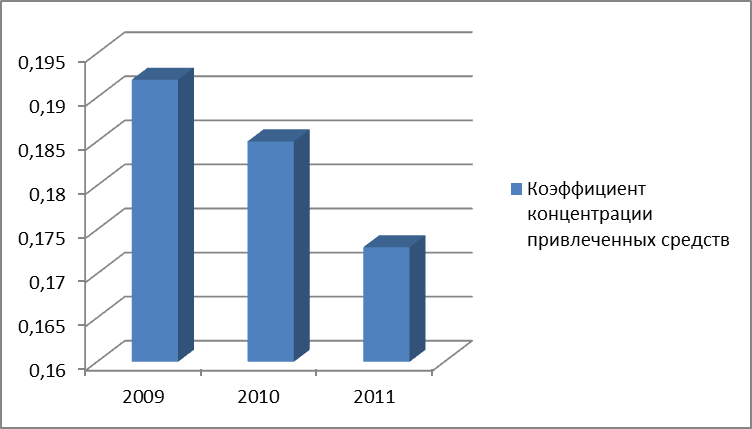

Коэффициент автономии в 2010 году составил 0,8149, что больше показателя 2009 года на 0,0065. В 2011 году данный коэффициент увеличился по сравнению с 2010 годом на 0,0125. Значение коэффициента выше, чем норматив. Это говорит о том, что предприятие финансово устойчиво и менее зависимо от сторонних кредитов. С точки зрения инвесторов и кредиторов чем выше значение коэффициента, тем меньше риск потери инвестиций вложенных в предприятие и предоставленных ему кредитов. Коэффициент концентрации привлеченных средств в 2010 году по сравнению с 2009 годом снизился на 0,007. В 2011 году на 1 рубль собственного капитала приходится 0,173 рубля привлеченного капитала. В динамике с 2009 по 2011 года происходит снижение этого показателя, что свидетельствует о повышении уровня финансовой устойчивости организации. Наглядно его можно представить на рисунке 5

Рисунок 5 — Коэффициент концентрации привлеченных средств ОАО «Брянконфи» за 2009-2011 г.г.

Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала. В 2010 году данный коэффициент снизился на 0,01 руб. Коэффициент капитализации в 2011 году показывает, что на 1 рубль собственного капитала приходится 0,209 руб. заемного капитала. Снижение данного показателя говорит о финансовой устойчивости предприятия.

К маневренности в 2010 уменьшился на 0,0376 по сравнению с 2009 годом и является меньше норматива (0,1700 < 0,2). Низкое значение этого показателя означает, что большая часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными. Коэффициент увеличился в 2011 году на 0,1028. С финансовой точки зрения повышение коэффициента манёвренности и его высокий уровень всегда положительно характеризует предприятие, так как собственные средства его при этом мобильны, большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства.

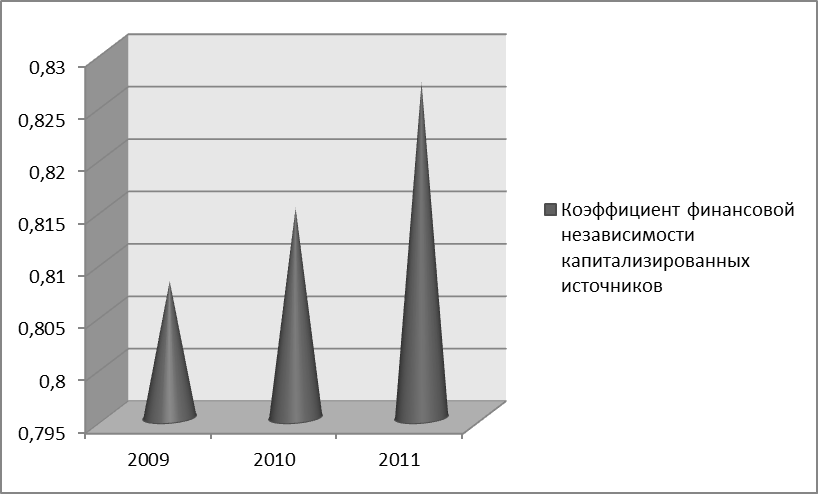

Коэффициент финансовой устойчивости определяет степень эффективности использования капитала, вложенного в активы предприятия. Рекомендуемое значение данного коэффициента больше 0,6. В период с 2009-2011 г.г. данный показатель составил 0,818; 0,830 и 0,848 соответственно. Наблюдается тенденция увеличения данного показателя, что говорит об укреплении финансового положения и финансовой устойчивости предприятия. Рекомендуемое значение коэффициента финансирования более 1. В 2010 показатель коэффициента финансирования увеличился по сравнению с 2009 годом на 0,184,но в 2011 году данный показатель незначительно уменьшился, составив при этом 4,139. За анализируемый период значение показателя было больше единицы. Этоможет свидетельствовать о том, что большая часть имущества предприятия сформирована из собственных средств, предприятие платежеспособно и может при необходимости получить кредит. Индекс постоянного внеоборотного актива в 2010 году по сравнению с 2009 годом увеличился на 0,0358, но в 2011 году данный индекс уменьшился на 0,0747. Рост индекса подтверждает укрепление финансовой устойчивости. Коэффициент финансовой независимости капитализированных источников показывает долю собственного капитала в долгосрочных источниках финансирования. В 2009 г. данный показатель составил 0,808; в 2010 г. – 0,815; в 2011 – 0,827. Рост этого показателя в динамике свидетельствует о повышении уровня финансовой устойчивости и возможности использовать кредитные ресурсы. Кредиторы более охотно вкладывают свои средства в предприятия с высокой долей собственного капитала.

Рисунок 6 — коэффициент финансовой независимости капитализированных источников ОАО «Брянконфи» за 2009-2011 г.г.

Доля дебиторской задолженности в совокупных активах составляет в 2009 г. - 12,6%; в 2010 г. - 17,4% и в 2011 г. - 17,1%. Постепенное снижение доли дебиторской задолженности говорит о том, что предприятие вовремя получает денежные средства и вовремя вкладывает их в свою деятельность. Допустимым значением уровня финансового левериджа может быть до 2. В 2009 – 2010 г.г. данный показатель соответствовал норме и был равен 1,241 и 1,867 соответственно. В 2011 году данный показатель вырос на 0,578, составив при этом 2,445. Это свидетельствует о небольшом неустойчивом положении. Расчет коэффициентов покрытия ОАО «Брянконфи» за 2009-2011 г.г. представлен в таблице 11.

Таблица 11 – Коэффициенты покрытия ОАО «Брянконфи» за 2009-2011 г.г.

| Показатель | Норма | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-) | |

| 2010 г. к 2009г. | 2011г. к 2010г. | |||||

| Коэффициент обеспеченности собственными оборотными средствами | >0,1-0,5 | 0,4670 | 0,4282 | 0,5666 | -0,0388 | +0,1384 |

| Коэффициент обеспеченности запасов собственными оборотными средствами | ≥0,5 - 0,8 | 1,1043 | 0,9332 | 1,7343 | -0,1711 | +0,8111 |

Коэффициент обеспеченности СОС в 2010 году уменьшился на 0,0388, Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. В 2011 году коэффициент увеличился на 0,1384, составив при этом 0,5666. Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Коэффициент обеспеченности запасов СОС должен изменятся в пределах 0.6 – 0.8, т.е. 60-80% запасов компании должны формироваться из собственных источников. Коэффициент обеспеченности ниже норматива и составил в 2009 году -1,104; в 2010 году – 0,9332; в 2011 году – 1,7343. В результате проведенных расчетов, можно судить о снижении финансовой устойчивости на ОАО «Брянконфи» в 2010 году. Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво и платежеспособно. Анализ платежеспособности необходим не только для внутренних пользователей предприятия для оценки и прогнозирования его финансовой деятельности, но и для инвесторов, кредиторов, партнеров и других лиц. Расчет коэффициентов платежеспособности ОАО «Брянконфи» за 2009-2011 г.г. приведен в таблице 12.

Таблица 12 – Коэффициенты платежеспособности ОАО «Брянконфи» за 2009-2011 г.г.

| Показатель | Норма | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-) | |

| 2010г. к 2009г. | 2011г. к 2010г. | |||||

| Коэффициент общей платежеспособности | >1 | 1,028 | 0,76 | 1,398 | -0,268 | +0,638 |

| Коэффициент долгосрочной платежеспособности | <1 | 0,0124 | 0,0187 | 0,0245 | +0,0063 | +0,0058 |

| Коэффициент утраты (восстановления) платежеспособности | >1 | 1,0004 | 0,9455 | 1,8281 | -0,0509 | +0,8826 |

Коэффициент общей платежеспособности - относится к группе коэффициентов ликвидности. Показывает способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми его активами. Нормативное значение данного показателя больше 1. В 2010 году данный показатель снизился на 0,268, но в 2011 году ситуация наладилась, что является способностью предприятия покрыть свои обязательства. Коэффициент долгосрочной платежеспособности характеризует финансовое состояние предприятия на длительный период и необходим для раннего выявления признаков банкротства. Коэффициент долгосрочной платежеспособности характеризует возможность организации расплатиться по долгосрочным заемным средствам собственными средствами (капиталом). Значение показателя в 2009 году составляет – 0,0124, в 2010 г. – 0,0187, в 2011 г. – 0,0245. Все значения коэффициента не превышают единицы, это увеличивает для долгосрочных кредиторов гарантии возвращения инвестированных в организацию средств. Коэффициент утраты (восстановления) платежеспособности имеет нормативное значение >1. В 2010 году по сравнению с 2009 годом данный показатель снизился на 0,0509. Это свидетельствует о том, что в 2010 году предприятие не справлялось с погашением всех своих обязательств имеющимися активами, но в 2011 году ситуация изменилась и показатель увеличился на 0,8826, составив при этом 1,8281. Это значит, что в течение 6 месяцев предприятие имеет тенденцию к восстановлению платежеспособности.