2015-05-20

2015-05-20 399

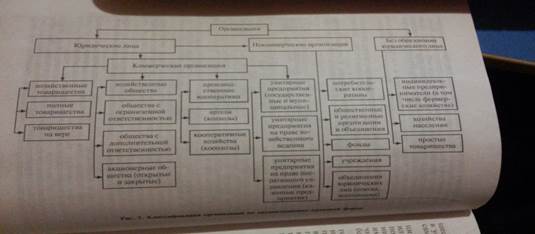

3991. Сущность и классификация организационно – правовых форм собственности и хозяйствования на предприятиях АПК.

Предприятие –это самостоятельнохозяйствующий субьект, производящий продукциюЮ выполняющий работы и услуги в целях удовлетворения общественных потребностей и получения прибыли.Существование различных организационно-правовых форм хозяйствования является важнейшей предпосылкой эффективного функционирования рыночной экономики. Наиболее распространенные это хозяйственные товарищества и общества,в рамках которых может осуществляться производственная,коммерческая,кредитно-финансовая,посреднеческая и иная деятельность

Хозяйственные товарищества и общества – это коммерческие организации с разделенным на доли (вклады) учредителей уставным капиталом. Имущество, созданное за счет вкладов учредителей, а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности. Товарищества отличаются от общества тем что общество может создаваться одним лицом, а товарищество нет. Товарищество создается и действует на основании учредительного договора, который подписывается всеми участниками. Хозяйственные общества могут создаваться в форме общества с ограниченной ответсвенностью, акционерного общества. Учредительными документами общества с ограниченной ответственностью являются учредительный договор, подписанный его учредителями и утвержденный ими устав. Определяют размер уставного капитала и доля каждого участника. Общество с дополнительной ответсвенностью называется учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли, величина указывается в учредительных документах, участники несут субсидарную ответственность по его обязательствам. Акционерное общество – это коммерческая организация, уставный капита которого разделен на определенное число акций. Сельскохозяйфственный коопреатив – это одна из организационно-правовых форм ведения хозяйства. Организация сеьхоз товаропроизводителями для совместной производственной или иной хозяйственной деятельности, основанной на обьединении имущественных паевых взносов с целю удовлетворения материальных и иных потребностей членов кооператива. Унитарное предприятие-коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям,паям) в том числе между работниками. Это только государственные или муниципальные предприятия, имущество которго находится в государственной или муниципальной собственности. У нас это Минсельхоз,Ягсха,конезаводы,сахаагропрдукт,сахазернопродукт и т.д. вобщем 3 формы собственности: 1.муниципальная;2.совместная-коллективная форма собственности;3.частная-ИП,фермерские общества. Концерн,Трест, Синдикат, Картель, Консориумю

2.Экономическая эффективность сельскохозяйственного производства.

Эффективность производства-экономическая категория, отражающая сущность расширенного воспроизводства;она характеризует степень достижения основных целей, присущих расширенному воспроизводству. ВИДЫпроизводства:

1. Производственно-экономическая эффективность-отражает уровень использования производственных ресурсов-земельных,материальных и трудовых.землеотдача,фондоотдача,материалоемкость,трудоемкость и т.д.

2. Производственно-экономическая эффективность-совокупное влияние производственно-технологической эффективности и экономического механизма.показателями себестоимости,валового и чистого дохода,прибыли и т.д.

3. Социально-экономическая эффективность, стоимость продукции на еденицу земельной площади,норма прибыли,уровень рентабельности,фонд потребления в расчете на одного работника др.

4. Эколого-экономическая эффективность

5. Социальная эффективность

6. Экономическая эффективность-это результат прибыли и рентабельности

В сельском хозяйстве различают нескоько видов экономической эффективности:народнохозяйственную,отраслевую,отдельных отраслей сх,различных форм хозяйствования,внутрихозяйственных подразделений,отдельных хозяйственных мероприятий

Ресурсоотдача=  ; ресурсоемкость=

; ресурсоемкость=

Валовый доход(ВД)=стоимость валовой продукции-материальные затраты

Чистый доход=ВП-все затраты на производство или ЧД=ВД-затраты на оплату труда

Прибыль от реализации(П)=выручка-полная себестоимость(ПС)

Уровент рентаьельности(Ур)=  *100%; уровень окупаемости затрат(Оз)=

*100%; уровень окупаемости затрат(Оз)=  *100%

*100%

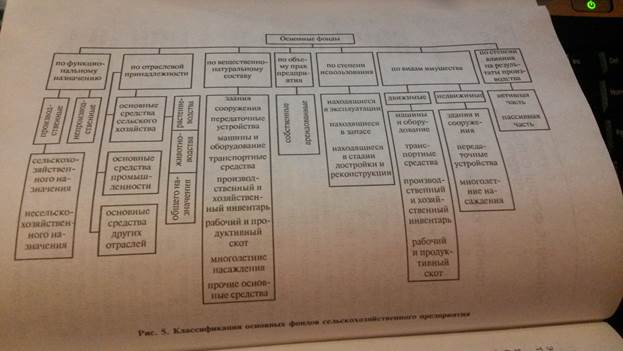

3.Понятие, классификация и оценка основных фондов.

Экономика-совокупность отраслей народного хозяйства,обеспечивающая общество жизненно необходимыми материальными благами и услугами,это главная сфера деятельности человека. Предприятие-это самостоятельно хозяйствующий субьект,производящий продукцию,выполняющий работу и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли.

Средства производства которые состоят из средств труда и предметов труда.В стоимостной форме средства производства являются производственными фондами и подразделяются на основные и оборотные.Основные фонды классифицируют по ряду признаков:

По вещественно натуральному составу основные средства подразделяются на сл гр:

1. Здания

2. Сооружения

3. Передаточные устройства-водопроводная и электрическая сеть,теплосеть, телеыонные и газовые и т.д.

4. Машины и оборудования

5. Транспортные средства

6. Производственный и хозяйственный инвентарь

7. Рабочий скот

8. Продуктивный скот-коровы,быки свиноматки и т.д.

9. Многолетние насаждения

10. Капитальные вложенияпо улучшению земель(без сооружений)

11. Инструмент и прочие основные фонды

Активная часть включает машины и оборудование,транспортные средства,рабочий и продуктивный скот,многолетние насаждения,приборы инвентарь то есть все средствакоторые непосредственно задействованы в технологическом процессе

Пассивная часть основных фондов обеспечивает условия для нормального осуществления производственных процессов(здания и сооружения)

Структура основных фондов-это процентное соотношение различных групп фондов в общей их стоимости.Структура основных фондов зависит от специализации и кооперации сельскохозяйственных товаропроизводителей,их удаленности от мест реализации продукции,природно климатических условий,характера и обьема выпускаемой продукции,уровня механизации.

Износ основных средств- это частичная или полная утрата ими своих качеств и стоимости.различают физический и морадьный износ.

4.Износ,амортизация и эффективность использования основных фондов.Состояние, износ, амортизация и воспроизводство основных средств. Оснащенность и эффективность использования основных средств. Для анализа процесса воспроизводства и эффективности использования основных фондов можно использовать следующие коэффициенты: обновления, выбытия, прироста, ф Износ, амортизация и воспроизводство основных фондов

Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Различают физический и моральный износ основных фондов.

Под физическим износом понимается утрата средствами труда своих первоначальных производственно-технических качеств в процессе их использования. Различают полный физический износ, который приводит к ликвидации или замене основных фондов новыми (капитальное строительство), и частичный, который возмещается путем ремонта. Кроме того, физический износ может возникать вследствие эксплуатации основного средства (физический износ первого рода) и в результате естественных неблагоприятных воздействий, таких как, например, окисление (физический износ второго рода).

Уровень физического износа основных фондов зависит от первоначального качества последних, степени их эксплуатации, уровня агрессивности среды, в которой функционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ремонтов и др.

Для анализа степени физического износа основных фондов используются следующие показатели:

1) коэффициент физического износа основных фондов:

Экономика предприятия: конспект лекций

где И – сумма износа основных фондов (начисленная амортизация за весь период эксплуатации);

Пс – первоначальная, или восстановительная, стоимость основных фондов.

Физический износ можно определить и по сроку службы:

Экономика предприятия: конспект лекций

где Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта;

2) коэффициент годности основных фондов, характеризующий их физическое состояние на определенную дату, исчисляется по формуле:

Экономика предприятия: конспект лекций

коэффициент годности может быть определен и на основе коэффициента физического износа:

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Он проявляется в том, что происходит снижение эффективности использования основных средств в производстве из-за того, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ является прямым следствием НТП и выражается в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа обусловлена внедрением в производство более технически совершенных, производительных и экономичных машин, вследствие чего происходит обесценивание старых машин, физически еще годных.

Некоторые экономисты выделяют третий вид износа – социальный, когда происходит расхождение социальных характеристик объекта основных средств (безопасности, уровня вредных выбросов, освещенности) с их нормальным уровнем в обществе.

От степени износа основных производственных фондов предприятия напрямую зависят объем и качество выпускаемой продукции, ее конкурентоспособность, уровень издержек производства и эффективности работы предприятия. Поэтому одной из важнейших задач управления является контроль за состоянием основных фондов с целью не допустить их чрезмерного физического и морального изнашивания.

Для экономического возмещения износа основных фондов их стоимость в виде амортизационных отчислений ежемесячно включается в затраты на производство продукции. Амортизация – это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Норма амортизации представляет собой установленный годовой процент погашения стоимости основных фондов и устанавливает сумму ежегодных амортизационных отчислений. Методика определения норм амортизации едина для всех предприятий независимо от форм собственности и организационно-правовых форм и предусматривает установление норм на основе классификатора основных фондов. Согласно классификатору все амортизируемое имущество делится на амортизационные группы в зависимости от срока полезного использования. Так, первая амортизационная группа включает все недолговременные объекты основных средств со сроком полезного использования от одного до двух лет, а десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет. Срок полезного использования в рамках указанных границ определяется предприятием самостоятельно на дату ввода объекта основных средств в эксплуатацию.

Для начисления амортизации объектов основных средств может использоваться один из следующих способов:

линейный способ предполагает начисление амортизации равномерно, исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Данный способ применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы;

способ уменьшаемого остатка. Начисление амортизации производится исходя из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, установленной исходя из срока полезного использования этого объекта;

способ списания стоимости по сумме чисел лет. Расчет суммы амортизационных отчислений производится исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

способ списания стоимости пропорционально объему продукции. Амортизация начисляется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного использования.

Чтобы определить сумму амортизационных отчислений на планируемый период, необходимо:

• сгруппировать действующие основные фонды на начало планируемого периода согласно единому классификатору и вычислить их стоимость (исключив полностью самортизированные);

• найти среднегодовую стоимость основных фондов по каждой группе;

• рассчитать сумму амортизационных отчислений на планируемый период по каждой группе основных средств путем умножения среднегодовой стоимости на нормы амортизации;

• установить сумму амортизационных отчислений на планируемый период.

Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим ОПФ – прекращается с первого числа месяца, следующего за месяцем выбытия.

Кроме вышеперечисленных методов, в целях усиления заинтересованности предприятий в ускоренном обновлении основного капитала также разрешена ускоренная амортизация активной части основных средств. При введении ускоренной амортизации предприятия применяют равномерный метод ее начисления, при этом в первый год эксплуатации на издержки списывается до 50 % стоимости объекта основных средств. Метод распространяется только на активную часть основных фондов, срок службы которых превышает три года. Ускоренная амортизация позволяет предприятию ускорить процесс обновления основных средств, аккумулировать средства для технического перевооружения и реконструкции, избежать морального и физического износа средств труда.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Его основные цели – возмещение изношенных основных фондов, увеличение массы основных фондов, обеспечение ими предприятий в соответствии с производственной программой и поддержание их в рабочем состоянии.

Выделяют два вида воспроизводства основных фондов. Простое воспроизводство предусматривает обновление основных фондов в неизменном масштабе путем замены устаревших средств труда и капитального ремонта. Расширенное воспроизводство предполагает обновление основных фондов в увеличивающемся объеме, т. е. повышение их физического объема путем нового строительства, расширения действующих предприятий, реконструкции и технического перевооружения, модернизации оборудования.

В условиях рыночной экономики процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства поступают за счет вкладов в уставный капитал; за счет прибыли, остающейся в распоряжении предприятия; в результате безвозмездной передачи; путем аренды.

Анализ процесса воспроизводства основных фондов предусматривает расчет следующих показателей:

1) коэффициент обновления основных фондов:

Экономика предприятия: конспект лекций

где Кобн – коэффициент обновления, %;

Фк – стоимость основных фондов на конец года, руб.;

Фв – стоимость основных фондов, вводимых в действие в течение года, руб.

2) коэффициент выбытия основных фондов:

Экономика предприятия: конспект лекций

где Фл – стоимость основных фондов, ликвидируемых в течение года, руб.;

Фн – стоимость основных фондов на начало года, руб.

Превышение величины коэффициента обновления над величиной коэффициента выбытия свидетельствует о том, что на предприятии идет процесс обновления основных фондов.

Одной из важных задач производственно-хозяйственной деятельности предприятия является поддержание используемого оборудования в хорошем техническом состоянии. Эта задача решается, с одной стороны, путем строгого соблюдения правил эксплуатации оборудования, с другой – путем организации ремонтного обслуживания оборудования, включающего техническое обслуживание и ремонт.

Техническое обслуживание оборудования – это комплекс работ по поддержанию работоспособности оборудования при хранении, транспортировке, подготовке к использованию и эксплуатации.

Ремонт – совокупность технико-экономических и организационных мероприятий, связанных с поддержанием и частичным (или полным) восстановлением потребительской стоимости основных фондов или предметов труда.

На предприятиях проводятся два вида ремонта основных средств: плановый, осуществляемый по заранее составленному плану-графику, и внеплановый, проводимый при остановке-поломке оборудования или аварийном состоянии пассивной части основных фондов.

Система планово-предупредительных ремонтов (ППР) – это комплекс организационно-технических мероприятий по уходу, надзору за оборудованием, обслуживанию и ремонту его для содержания в нормальном рабочем состоянии, обеспечения максимальной производительности и увеличения сроков эксплуатации.

Плановый ремонт по объему выполняемых работ и источникам финансирования может быть разделен на три категории: текущий, средний, капитальный. Текущим называется минимальный по объему работ ремонт, при котором заменой или восстановлением быстроизнашивающихся деталей и регулированием механизмов достигается нормальная работа оборудования до очередного планового ремонта. Средний ремонт – ремонт, выполняемый для восстановления исправности и частичного восстановления ресурсов оборудования с заменой или восстановлением составных частей ограниченной номенклатуры и контролем технического состояния составных частей. Капитальныгй ремонт – вид планового ремонта, осуществляемого с целью восстановления ресурса оборудования с заменой или восстановлением любых его частей (включая базовые) и их регулировкой.

Расходы на проведение ремонтов включаются в затраты на производство и реализацию продукции. Они зависят от степени физического износа основных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Среди направлений снижения затрат на ремонт можно отметить своевременное и качественное проведение планово-предупредительных ремонтов, экономическое обоснование проведения капитального ремонта, восстановление изношенных деталей непосредственно на предприятии.

Модернизация представляет собой техническое усовершенствование ОПФ с целью устранения морального износа и повышения технико-экономических показателей до уровня новейшего оборудования. ондоотдача, фондоемкость, фондовооруженность, фондорентабельность.

5.Экономическая сущность, состав и структура эффективность использования оборотных средств. Оборотные средства предприятия. Понятие оборотных средств организации, их экономическая сущность. Классификация, состав и структура оборотных средств, источники их формирования, способы оценки. Подходы к определению потребности организации в оборотных средствах. Система показателей эффективности использования оборотных средств.

Финансовая система - это совокупность разнообразных видов фондов финансовых ресурсов, сконцентрированных в распоряжении государства, нефинансового сектора экономики (хозяйствующих субъектов), отдельных финансовых институтов и населения (домохозяйств) для выполнения возложенных на них функций, а также для удовлетворения экономических и социальных потребностей.

Оборотные средства предприятия

Понятие, состав и структура оборотных средств. Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения. Следовательно, оборотные средства можно классифицировать на оборотные производственные фонды и фонды обращения, то есть по сферам оборота. Производственные оборотные фонды - это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения - это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (например, готовая продукция).

По своей экономической природе оборотные средства - это денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств - обеспечение непрерывности и ритмичности производства.

Состав и структура оборотных средств приведены на рис. 3.5.

| Оборотные средства | |||

| Производственные оборотные фонды | Фонды обращения | ||

| А) Производственные запасы | Б) Средства в затратах на производство | В) Готовая продукция | Г) Денежные средства и расчеты |

| 1. Сырье 2. Основные материалы 3. Покупные полуфабрикаты 4. Комплектующие изделия 5. Вспомогатель-ные материалы 6. Топливо 7. Тара 8. Запчасти 9. Малоценные и быстроизнашива-ющиеся предметы | 10. Незавершен-ное производство 11. Полуфабри-каты собственного изготовления 12. Расходы будущих периодов | 13. Готовая продукция на складе предприятия 14.Отгруженная (но неоплачен-ная) продукция | 15. Расчеты с дебиторами 16. Доходные активы (вложения в ценные бумаги) 17. Денежные средства: - на расчетных счетах - в кассе |

Рис. 3.5. Состав и классификация оборотных средств

Источники формирования хозяйственных средств

Источники финансирования хозяйственных средств состоят из собственных и привлеченных (заемных) средств. Их структура показана в табл. 3.3.

Таблица 3.3

| Хозяйственные средства предприятия | |||

| Основные | Оборотные | ||

| Источники формирования (финансирования) | |||

| Собственный капитал | Привлеченный капитал | ||

| Уставной капитал Добавочный капитал Резервный капитал Резервные фонды Фонды накопления Целевые финансирования и поступления Арендные обязательства Нераспределенная прибыль Амортизационные отчисления | Долгосрочные заемные средства | Краткосрочные заемные средства | |

| Долгосрочные кредиты Долгосрочные займы Долгосрочная аренда основных фондов | Краткосрочные кредиты Краткосрочные займы Авансы покупателей и заказчиков Кредиторская задолженность | ||

| Долгосрочный капитал | Краткосрочный капитал | ||

сточники собственных средств (собственный капитал)

Уставной капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

- из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

- номинальной стоимости акций для акционерного общества (АО);

- имущественных паевых взносов (производственные кооперативы или артели);

- уставного фонда, выделенного государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей.

Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т.п.

Фонды накопления - средства, используемые для финансирования капитальных вложений.

Целевые финансирования и поступления - средства, направляемые предприятию государством (муниципалитетом) или спонсором для осуществления определенной целенаправленной деятельности.

Арендные обязательства - оплата предприятию за арендованные у него основные средства.

Нераспределенная прибыль - это прибыль, остающаяся в распоряжении предприятия после выплаты доходов (дивидендов) участникам и погашения обязательств.

Амортизационные отчисления - часть выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т.п.

Источники заемных средств предприятия:

а) Долгосрочные кредиты и займы. Долгосрочные кредиты - это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года. Долгосрочные займы - это задолженность по полученным от других предприятий займам на срок более одного года.

б) Краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года.

в) Авансы покупателей и заказчиков являются разновидностью кредитования.

г) Кредиторская задолженность. Кредиторы - это юридические и физические лица, перед которыми предприятия имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности, в случаях, когда предприятия сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у предприятия денежных средств для расчета.

д) Долгосрочная аренда основных фондов. Основные средства и наиболее стабильная часть оборотных средств финансируются за счет долгосрочного капитала, остальная часть оборотных средств финансируется за счет краткосрочного капитала.

6.Понятие и состав трудовых ресурсов, производительность труда. Понятие труда. Рынок труда в сельском хозяйстве. Цена труда. Виды оплаты труда и их соотношение в сельском хозяйстве. Понятие безработицы, ее виды. Уровень безработицы. Показатели использования трудовых ресурсов и методика их определения. Факторы, влияющие на эффективность использования трудовых ресурсов. Производительность труда.

Труд — целесообразная, сознательная деятельность человека, направленная на удовлетворение потребностейиндивида и общества. В процессе этой деятельности человек при помощи орудий труда осваивает, изменяет и приспосабливает к своим целям предметы природы, использует механические, физические и химические свойства предметов и явлений природы и заставляет их взаимно влиять друг на друга для достижения заранее намеченной цели

Рынок труда в сельском хозяйстве

Рынок вообще представляет собой совокупность экономических отношений, которые образуются в сфере обмена и реализации товаров, продукции, работ или услуг в условиях любой общественно-экономической формации с той лишь разницей, что в условиях плановой экономики процесс обмена ведется обязательно с участием государства, а в условиях рыночной экономики обмен осуществляется между товаропроизводителем и покупателем. Хотя в развитых странах мира (США, Германия, Франция, Япония и др.) в сельском хозяйстве участие государства остается на довольно высоком уровне.

Рынок труда в условиях рыночных отношений функционирует наравне с рынком средств производства потребительских товаров, инвестиционным, финансово-кредитным, сельскохозяйственной продукции. Но это возможно в стране при условии развития и функционирования рыночной экономики. Причем, наличие рынка труда возможно при определенных условиях:

а) присутствие на рынке труда большого количества совершенно независимых субъектов (это идеальный вариант), когда одна сторона характеризует спрос, а другая – предложение;

б) причины, побудившие субъект (субъекты спроса и субъекты предложения) появиться на рынке труда;

в) экономические возможности выбора для субъектов на рынках труда;

г) общее состояние конкуренции в соответствующей среде государства;

д) отвечает ли равновесная цена общественной цене рабочей силы.

Конкуренция может быть при условии, когда действует закон экономии ресурсов, который предполагает постоянное улучшение качества производимой продукции и снижение уровня издержек затрат. Что же касается равновесной цены труда, то ей должен соответствовать такой уровень заработной платы, который бы мог обеспечить нормальное существование рабочей силы при максимально возможной производительности его труда. «Единственная вещь, которая только и может создать рабочего человека – это умеренная плата. Слишком низкая заработная плата доводит его, смотря по темпераменту до малодушия или отчаяния, слишком большая делает наглым и ленивым.