2015-05-20

2015-05-20 347

347Источник информации: бухгалтерский баланс и приложения к нему, статистическая отчётность и оперативная отчётность (представлен табл1 – исходных данных)

1.Методические указания к выполнению работы.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль капитала.

Речь идёт о комплексном понятии, включающем в себя движение оборотных средств, основных фондов, нематериальных активов. Поэтому анализ использования капитала проводится по отдельным частям, затем делается сводный анализ.

1.1. Эффективность оборотных средств.

Эффективность использования оборотных средств характеризуется их оборачиваемостью. Для оценки оборачиваемости используются следующие показатели:

- продолжительность одного оборота (дни);

- коэффициент оборачиваемости средств;

- средний остаток оборотных средств (руб.);

- коэффициент загрузки средств в обороте.

1.1.1. Продолжительность одного оборота представляет отношение суммы среднего остатка оборотных средств, к сумме однодневной выручки за анализируемый период:

Z = O х t / T; (1)

где Z – оборачиваемость оборотных средств (дни);

O – средний остаток оборотных средств (руб.);

t – число дней анализируемого периода (360);

T – выручка, от реализации продукции за год.

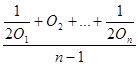

1.1.2. Средний остаток оборотных средств определяется, как средняя хронологического моментного ряда, исчисляемая по совокупности значения показателя в разные моменты времени:

O =  ;

;

где O1, O2, On – остаток оборотных средств на 1-е число каждого месяца (руб.);

n – число месяцев.

1.1.3. Коэффициент оборачиваемости средств характеризует размер объёма выручки от реализации в расчёте на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле:

Кo = T / O; (2)

где Кo – коэффициент оборачиваемости (обороты);

T – выручка от реализации продукции за анализируемый период (руб.);

O – средний остаток оборотных средств (руб.).

Одновременно, коэффициент оборачиваемости показывает число оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

Кo = t / Z;

где Кo – коэффициент оборачиваемости средств (обороты);

t – число дней анализируемого периода (360);

Z – оборачиваемость оборотных средств (дней).

1.1.4. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции, т.е. затраты оборотных средств для получения 1 руб. реализованной продукции:

Кз = O / T; (3)

где Кз – коэффициент загрузки средств в обороте;

O – средний остаток оборотных средств (руб.);

T – выручка от реализации продукции за анализируемый период (руб.).

1.2. Эффективность использования основных средств.

Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоёмкости.

1.2.1. Фондоотдача основных фондов устанавливается отношением объёма выручки от реализации продукции к средней стоимости основных фондов.

Ф = Т / С; (4)

где Ф – фондоотдача (руб.);

Т – объём выручки от реализации продукции (руб.);

С – среднегодовая стоимость основных фондов (руб.).

Среднегодовая стоимость основных фондов определяется для каждой группы основных фондов с учётом их ввода в действие и выбытия.

1.2.2. Фондоёмкость продукции есть величина обратная фондоотдаче. Она характеризует затраты основных средств, авансированных на один рубль выручки от реализации продукции:

Фе = С / Т; (5)

где Фе – фондоёмкость продукции;

Т – объём выручки от реализации продукции (руб.);

С – среднегодовая стоимость основных фондов (руб.).

1.2.3. Показатель фондоотдачи тесно связан с производительностью труда и фондовооружённостью труда, которая характеризуется стоимостью основных фондов, приходящихся на одного работника. Имеем:

В = T / R; (6), отсюда Т = В х R;

Фв = C / R; (7), отсюда C = Фв х R;

Ф = Т / C = (B х R) / (Фв х R) = В /Фв; (8)

где В – производительность труда (руб.);

R – численность работников (чел.);

Фв – фондовооружённость труда (руб./чел.);

Ф – фондоотдача основных фондов (руб.).

1.3. Эффективность использования нематериальных активов.

Эффективность использования нематериальных активов измеряется как и использование основных фондов, показателями фондоотдачи и фондоёмкости.

1.4. Эффективность использования капитала.

Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов.

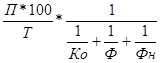

Эффективность использования капитала характеризуется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала. Он может быть выражен формулой, характеризующей его структуру:

P =  ; (9)

; (9)

где P - уровень рентабельности капитала (%);

П - балансовая прибыль (руб);

T - выручка (руб.);

Ко - коэффициент оборачиваемости оборотных средств (обороты);

Ф - фондоотдача основных фондов (руб.);

Фн - фондоодача нематериальных активов (руб.).

2. Исходные данные.

2.1. Исходные данные по вариантам представлены в таблице 1.

2.2. Показатели, характеризующие эффективность использования капитала хозяйствующего субъекта отражаются в таблицах 2, 3, 4, 5.

Таблица 1.

Исходные данные

| Варианты | ПОКАЗАТЕЛИ | ||||||||

| Выручка от реализации продукции | Балансовая прибыль | Количество дней анализируемого периода | Средний остаток оборотных средств | Средне- годовая стоимость основных фондов | Средне- годовая стоимость нематериальных активов | Средне- списочная численность работающих | |||

| БВ2011 Отчёт 2012г | |||||||||

| БВ2011 Отчёт 2012 г | |||||||||

| БВ2011 Отчёт 2012 г | |||||||||

| БВ2011Отчёт 2012 г | |||||||||

| БВ2011 Отчёт 2012 г | |||||||||

| БВ2011 Отчёт 2012 г | |||||||||

| БВ2011 Отчёт 2012 г | |||||||||

| БВ2011 Отчёт 2012 г | |||||||||

| БВ2011 Отчёт 2012 г | |||||||||

| БВ2011 Отчёт 2012 г | |||||||||

| 3. Порядок выполнения работы. 3.1. Анализ оборачиваемости оборотных средств хозяйствующего субъекта. 3.1.1. На основании исходных данных представленных в таблице 1, заполняется таблица 2. Анализ оборачиваемости оборотных средств. 3.1.2. В соответствии с формулами (1), (2), (3) рассчитываются показатели характеризующие эффективность использования оборотных средств. 3.1.3. На основании рассчитанных показателей в таблице 2 делается вывод оборотных средств за год и влияние изменения оборачиваемости на основные показатели: коэффициент оборачиваемости; коэффициент загрузки; изменение скорости оборота оборотных средств (продолжительности одного оборота). На изменение скорости оборота оказывает влияние взаимодействие двух факторов: изменение объёма выручки и изменение среднего остатка оборотных средств. 3.1.4. Определяют величину экономического эффекта, полученного от ускорения оборачиваемости оборотных средств, или упущенной выгоды при замедлении их оборачиваемости. | |||||||||

3.2. Анализ использования основных фондов хозяйствующего субекта.

3.2.1. На основании исходных данных представленных в таблице 1, заполняется таблица 3 "Анализ эффективности использования основных фондов".

3.2.2. В соответствии с формулами (4), (5) рассчитываются показатели фондоотдачи и фондоёмкости.

3.2.3. В соответствии с формулами (6), (7) рассчитываются показатели производительности труда и фондовооружённости.

3.3.4. Делается вывод по материалам таблицы 3, об эффективном использовании основных фондов.

3.2.5. Исследуется влияние на фондоотдачу основных факторов: темпа роста производительности труда и темпа роста фондовооружённости. Степень влияния каждого из этих факторов на изменение фондоотдачи основных фондов определяется с помощью факторного анализа. Факторный анализ проводится методом цепных подставок. Для этого производятся следующие расчёты, согласно формулы (8):

Фо =  ;

;

Фо1 =  ;

;

Ф1 =  .

.

3.2.6. Делается вывод о количественном влиянии и на фондоотдачу каждого фактора.

3.3. Анализ использования нематериальных активов хозяйствующего субъекта.

3.3.1. На основании исходных данных представленных в таблице 1, заполняется таблица 4 "Анализ эффективности использования нематериальных активов ".

3.3.2. В соответствии с формулами (4), (5) рассчитываются показатели фондоотдачи и фондоёмкости.

3.3.3. Делается вывод по материалам таблицы 4, об эффективности использования нематериальных активов.

3.4. Анализ использования капитала.

3.4.1. На основании исходных данных представленных в таблице 1, заполняется таблица 5 "Анализ рентабельности капитала".

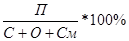

3.4.2. Рассчитывается уровень рентабельности капитала по формуле:

P =  ,

,

где П - балансовая прибыль;

С - среднегодовая стоимость основных фондов;

О - средний остаток оборотных средств.

3.4.3. По материалам таблицы 5 определяется прирост прибыли или упущенная выгода за счёт изменения уровня рентабельности.

3.4.4. В соответствии с формулой (9) производится анализ влияния на уровень рентабельности капитала следующих факторов:

- прибыли на 1 рубль выручки;

- коэффициента оборачиваемости оборотных средств;

- фондоотдача основных фондов;

- фондоотдача нематериальных активов.

Анализ влияния этих факторов определяем с помощью метода цепной подстановки::

Ро = (По / То) х 100 х {1/[(1/ Коо) + (1/Фо) + (1/ Фно)]};

Ро1 = (П1 / Т1) х 100 х {1/[(1/ Коо) + (1/Фо) + (1/ Фно)]};

Ро2 = (П1 / Т1) х 100 х {1/[(1/ Ко1) + (1/Фо) + (1/ Фно)]};

Ро3 = (П1 / Т1) х 100 х {1/[(1/ Ко1) + (1/Ф1) + (1/ Фно)]};

Р1 = (П1 / Т1) х 100 х {1/[(1/ Ко1) + (1/Ф1) + (1/ Фн1)]};

3.4.5. Делается вывод о коммерческом влиянии на уровень рентабельности капитала исследуемых факторов

Таблица 2.

Анализ оборачиваемости оборотных средств.

| № | Показатели | Базисный год | Отчётный год | Изменения |

| Выручка, т.р. | ||||

| Количество дней анализируемого периода | ||||

| Однодневная выручка, т.р. | ||||

| Средний остаток оборотных средств, т.р. | ||||

| Продолжительность одного оборота, дн. | ||||

| Коэффициент оборачиваемости средств, об. | ||||

| Коэффициент загрузки средств в обороте. |

Таблица 3.

Анализ эффективности использования основных фондов.

| № | Показатели | Базисный год | Отчётный год | Изменения | |

| Абсолютн | В % | ||||

| Выручка, т.р. | |||||

| Среднегодовая стоимость основных фондов, т.р. | |||||

| Фондоотдача основных фондов, т.р. | |||||

| Фондоёмкость продукции. | |||||

| Среднесписочная численность работников, чел. | |||||

| Производительность труда одного среднесписочного работника, т.р./чел. | |||||

| Фондовооружённость труда одного среднесписочного работника, т.р./чел. |

Таблица 4.

Анализ эффективности использования нематериальных активов.

| № | Показатели | Базисный год | Отчётный год | Изменения |

| Выручка, т.р. | ||||

| Среднегодовая стоимость нематериальных активов, т.р. | ||||

| Фондоотдача нематериальных активов. | ||||

| Фондоёмкость продукции. |

Таблица 5.

Анализ рентабельности капитала.

| № | Показатели | Базисный год | Отчётный год | Изменения |

| Выручка, т.р. | ||||

| Балансовая прибыль, т.р. | ||||

| Балансовая прибыль в % к выручке. | ||||

| Средний остаток оборотных средств, т.р. | ||||

| Среднегодовая стоимость основных фондов. | ||||

| Среднегодовая стоимость нематериальных активов. | ||||

| Общая сумма капитала, т.р. | ||||

| Уровень рентабельности капитала, % | ||||

| Коэффициент оборачиваемости средств, об. | ||||

| Фондоотдача основных фондов. | ||||

| Фондоотдача нематериальных активов. |

Приложение