2015-05-20

2015-05-20 993

993Таблица 1.2

Применяемое оборудование по вариантам

| № | Способы сварки | Сварочное оборудование | Источники питания |

| Ручная (РД) | - | ВДМ-1202 | |

| Полуавтоматическая в СО2 (МП) | Полуавтомат ПДГ-525 | Выпрямитель ВДУ-505 | |

| Полуавтоматическая под слоем флюса (ПАФ) | Полуавтомат А-547 | Выпрямитель ВС-300Б | |

| Автоматическая в среде СО2 (АПГ) | Автомат АДГ-515 | Выпрямитель ВДУ-505 | |

| Автоматическая под слоем флюса (АФ) | Автомат АДГ-1202 | Выпрямитель ВДУ-1202 |

Таблица 1.3

Цены на сварочное оборудование

| № | Наименование | Оптовая цена за единицу (руб.) |

| Выпрямитель сварочный многопостовый ВДМ-1202 | ||

| Полуавтомат для дуговой сварки в среде защитных газов ПДГ-525 с ИП ВДУ-505 | ||

| Полуавтомат для дуговой сварки под слоем флюса А-547 с ИП ВС-300Б | ||

| Автомат для дуговой сварки в среде защитных газов АДГ-515 с ИП ВДУ-505 | ||

| Автомат для дуговой сварки под слоем флюса АДФ-1202 с ИП ВДУ-1202 |

Таблица 1.4

Нормы амортизационных отчислений по основным фондам

народного хозяйства РФ.

| Группы и виды основных фондов | Общая норма амортизационных отчислений, % от балансовой стоимости |

| Сварочные преобразователи, полупроводниковые выпрямители и трансформаторы до 600А | |

| Сварочные преобразователи и полупроводниковые выпрямители однопостовые и многопостовые на 1000 и более А, трансформаторы для автоматической и электродуговой сварки, установки для ручной дуговой сварки в аргоне, автоматы, полуавтоматы для дуговой, электрошлаковой сварки |

Таблица 1.5

Применяемые сварочные материалы и защитные газы по вариантам.

| Вариант | Способ сварки | Наименование сварочных материалов и защитных газов |

| РД | Электроды УОНИ-13/45А | |

| МП | Св-08Г2С, углекислый газ | |

| ПАФ | Св-08А, флюс ОСЦ-45 | |

| АПГ | Св-08Г2С, углекислый газ | |

| АФ | Св-08А, флюс ОСЦ-45 |

Таблица 1.6

Цены на электроэнергию, защитный газ, сварочные материалы.

| Наименование | Марка | Единица измерения | Цена за единицу измерения, руб. |

| 1. Электроэнергия | - | кВт×ч | 1,2 |

| 2. Углекислый газ | - | м3 | 2,7 |

| 3. Электроды | УОНИ13/45А | т | 16200,0 |

| 4. Электродная проволока | Св-08А | т | 12300,0 |

| 5. Электродная проволока | Св-08Г2С | т | 20970,0 |

| 6. Флюс | ОСЦ-45 | т | 20000,0 |

Расчет единовременных затрат (капитальных вложений)

Таблица 1.7

Расчёт потребности в оборудовании

| № | Способ сварки | Q (кг) | Ф (ст-ч) | kисп | П (кг/ст-ч) | Потребное количество комплектовочного сварочного оборудования (ед.) |

| 1. | Ручная дуговая. |

N =

| ||||

| 2. | Полуавтоматическая в среде СО2 | |||||

| 3. | Полуавтоматическая под слоем флюса. | |||||

| 4. | Автоматическая в СО2. | |||||

| 5. | Автоматическая под слоем флюса. |

Таблица 1.8

Расчёт капитальных вложений по вариантам

| № | Наименова- ние и марка оборудова- ния | Потреб- ное количес тво (ед) | Оптовая цена за единицу (тыс.руб) | Коэффициент учитывающий затраты на монтаж и транспорт.(30%) | Общая стоимость (тыс.руб.) | Итого капиталь ные вложения. |

| 1. | ||||||

| 2. | ||||||

| 3. | ||||||

| 4. | ||||||

| 5. |

Расчет текущих затрат (технологической себестоимости)

Таблица 1.9

Расчёт затрат на сварочные материалы и защитные газы.

| № | Марка материалов, наименова ние газа. | Единица измерения | Расход на 1 кг наплав ленного металла. | Расход на годовую программу | Цена за единицу, (тыс.руб.) | Общая стоимость (тыс.руб.)с учетом. Ктр. =10% |

| 1. | ||||||

| 2. | ||||||

| 3. | ||||||

| 4. | ||||||

| 5. |

Таблица 1.10

Расчёт затрат на электроэнергию.

| № | Способ сварки | Удельный расход электроэнергии на 1 кг наплавленного металла (кВт×ч) | Объём работ на годовую программу (кг) | Расход электроэнергии на годовую программу (кВт×ч) | Стоимость (1 кВт×ч) | Общая стоимость электроэнергии (тыс.руб.) |

| 1. | Ручная дуговая | |||||

| 2. | Полуавтоматическая в среде СО2 | |||||

| 3. | Полуавтоматическая под слоем флюса | |||||

| 4. | Автоматическая в среде СО2 | |||||

| 5. | Автоматическая под слоем флюса |

Таблица 1.11

Расчёт основной заработной платы производственных рабочих.

| № | Способ сварки | Средний разряд | Среднечасовая тарифная ставка (т. руб.) | Трудоёмкость годового объёма (н-ч.) | Прямая зарплата тарифный фонд (т. руб.) | Коэффициент доплат (т. руб.) | Сумма доплат (т. руб.) | Основная зарплата производственных рабочих (т. руб.) |

| 1. | Ручная дуговая | |||||||

| 2. | Полуавтоматическая в среде СО2 | |||||||

| 3. | Полуавтоматическая под слоем флюса | |||||||

| 4. | Автоматическая в среде СО2 | |||||||

| 5. | Автоматическая под слоем флюса |

Таблица 1.12

Расчёт дополнительной заработной платы производительных рабочих.

| № | Способ сварки | Сумма основной заработной платы (т. руб.) | % дополнительной заработной платы | Сумма дополнительной заработной платы (т. руб.) |

| 1. | Ручная дуговая | |||

| 2. | Полуавтоматическая в среде СО2 | |||

| 3. | Полуавтоматическая под слоем флюса | |||

| 4. | Автоматическая в среде СО2 | |||

| 5. | Автоматическая под слоем флюса |

Таблица 1.13

Расчёт отчислений на социальные нужды.

| № | Наименование показателей | Показатели по вариантам | ||||

| 1. | Основная зарплата рабочих (т. руб.) | |||||

| 2. | Дополнительная зарплата производственных рабочих (т. руб.) | |||||

| 3. | Сумма основной и дополнительной зарплаты (т. руб.) | |||||

| 4. | Норма отчислений на социальные нужды % | |||||

| 5. | Сумма отчислений на социальные нужды (т. руб.) |

Таблица 1.14

Расчёт амортизационных отчислений

и затрат на ремонт и обслуживание оборудования.

| № | Наименование оборудования | Тип | Количество | Балансов. стоимость оборудования (тыс. руб.) | Норма амортизационных от- числе- ний % | Годовая сумма амортизационных отчислений (тыс. руб.) | Затраты на текущий ремонт % | Годовая сумма на ремонт (тыс. руб.) |

| 1. | ||||||||

| 2. | ||||||||

| 3. | ||||||||

| 4. | ||||||||

| 5. |

Таблица 1.15

Технологическая себестоимость по вариантам.

| № | Показатель | Единица измерения | Вариант | ||||

| Капитальные вложения | т. руб. | ||||||

| Текущие затраты по изменяющимся статьям в т.ч. | т. руб. | ||||||

| 2.1 | Сварочные материалы | ||||||

| 2.2 | Электроэнергия | ||||||

| 2.3 | Основная зарплата | ||||||

| 2.4 | Дополнительная зарплата | ||||||

| 2.5 | Отчисления на социальные нужды в т.ч. | ||||||

| а. | ПРФ | ||||||

| б. | ФСС | ||||||

| в. | ФМС | ||||||

| 2.6 | Амортизация | ||||||

| 2.7 | Затраты на ремонт | ||||||

| Приведенные затраты (нижний предел цены) | т. руб. (Ен =0,15) |

Задание 2.2 Выбор варианта инвестиционных вложений

Цель работы: определить наиболее эффективный вариант вложений из двух предложенных.

Рассчитать показатели:

- интегральный экономический эффект;

- внутренняя норма рентабельности;

- срок возврата капитала.

Обосновать выбор варианта вложений.

Исходные данные (варианты инвестиционных вложений) представлены табл 1-2.

Вариант №1

| Показатели | Года | ||||

| Прибыль Капитальные вложения Ликвидационная стоимость | - - | - - | - - | - - | - |

Вариант №2

| Показатели | Года | |||||||

| Прибыль Капитальные вложения Ликвидационная стоимость | - - | - | - - | - - | - - | - - | - | - |

Методические указания к выполнению работы.

При расчёте эффективности инвестиционных вложений (капиталовложений) в развитие предприятия рассчитывается:

1. Интегральный экономический эффект.

Под этим понимается сумма финансовых результатов предприятия за расчётный (плановый) период с учётом дисконтирования.

Интегральный эффект определяется по формуле:

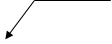

Э =  ,

,

где Т – расчётный период (лет);

Пt - прибыль, полученная в году t, за вычетом налогов;

Кt - капитальные вложения в году t;

Лt – стоимость ликвидации имущества (предприятия) в году t;

Е – норматив приведения затрат к единому моменту времени (норма дисконта);

t – номер расчётного года.

Формула интегрального эффекта может расписываться в виде суммы дисконтированных финансовых результатов по годам:

Э =  ,

,

2. Внутренняя норма рентабельности.

Она показывает, под какие среднегодовые проценты осуществляют данные инвестиции. Этот показатель определяется из условия, когда интегральный эффект за расчётный период равен 0:

Э =

Внутренняя норма рентабельности (Евн) получается путём подбора Е до того момента, пока все выражение не станет равным 0 или достаточно близким к нему (при точности расчёта 0,001 или 0,1%). Внутреннюю норму рентабельности можно определить графически (рис. 1). Задавая два разных значения Е, на графике можно поставить две точки А и В. Если между ними провести прямую, то точка пересечения с прямой ОЕ даст расчётную величину Евн. Несколько (2-3) последовательно проведённых расчётов покажут достаточное значение Евн расчетное, приближающееся к Евн фактическому.

+ Э

+ Э

Евн.факт .

Евн.расч

|

О Е

0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0

В

Э = f(Е)

- Э

Рис.2. 1 Определение внутренней нормы рентабельности.

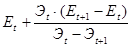

Аналитически определение Евн ведётся методом последовательного приближения на основе использования формулы линейной интерполяции:

Е  =

=  ,

,

где Евн – внутренняя норма рентабельности;

Еt и Еt+1 – нормы дисконтирования, задаваемые априорно;

Эt и Эt+1 – соответствующие интегральные эффекты при Еt и Еt+1.

3. Срок возврата капитала.

Этот показатель определяется количеством полных лет, в течение которых вложенные инвестиции перекроются суммой прибыли по годам.