2015-05-20

2015-05-20 406

406Комплекс решений по разработке рекламного бюджета условно делится на два блока:

· определение общего объема средств, ассигнуемых на рекламу;

· распределение средств рекламного бюджета по статьям расходов.

На величину рекламного бюджета действуют следующие факторы:

· специфика рекламируемого товара и этап жизненного цикла, на котором он находится;

· объем и географические размеры рынка, показатели сбыта и прибыли рекламодателя;

· значение рекламы в комплексе маркетинга;

· затраты конкурентов;

· вовлеченность в осуществление рекламной деятельности высших руководителей фирмы.

Подходы к определению объемов рекламного бюджета:

1. Разработка бюджета, исходя из наличия денежных средств.

2. Формирование рекламного бюджета «от факта», объема затрат, достигнутых в прошлом периоде.

3. Планирование ассигнований на рекламу путем установления фиксированного процента к объему продаж.

4. Расчет рекламного бюджета с учетом практики конкурирующих фирм.

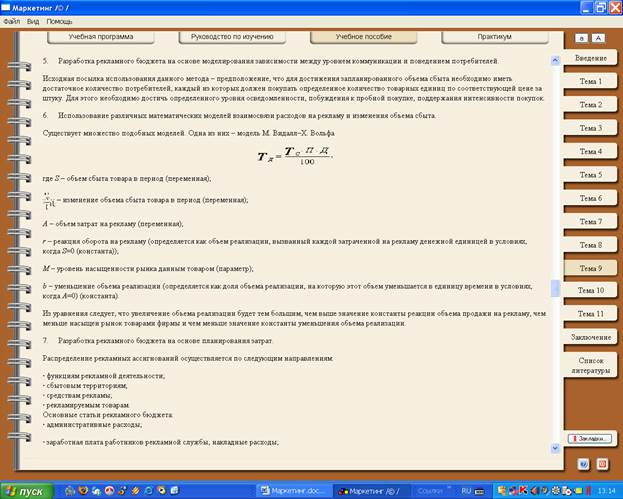

5. Разработка рекламного бюджета на основе моделирования зависимости между уровнем коммуникации и поведением потребителей.

Исходная посылка использования данного метода – предположение, что для достижения запланированного объема сбыта необходимо иметь достаточное количество потребителей, каждый из которых должен покупать определенное количество товарных единиц по соответствующей цене за штуку. Для этого необходимо достичь определенного уровня осведомленности, побуждения к пробной покупке, поддержания интенсивности покупок.

6. Использование различных математических моделей взаимосвязи расходов на рекламу и изменения объема сбыта.

Существует множество подобных моделей. Одна из них – модель М. Видалл–Х. Вольфа

,

,

где S – объем сбыта товара в период (переменная);

– изменение объема сбыта товара в период (переменная);

– изменение объема сбыта товара в период (переменная);

А – объем затрат на рекламу (переменная);

r – реакция оборота на рекламу (определяется как объем реализации, вызванный каждой затраченной на рекламу денежной единицей в условиях, когда S =0 (константа));

М – уровень насыщенности рынка данным товаром (параметр);

b – уменьшение объема реализации (определяется как доля объема реализации, на которую этот объем уменьшается в единицу времени в условиях, когда А =0) (константа).

Из уравнения следует, что увеличение объема реализации будет тем большим, чем выше значение константы реакции объема продажи на рекламу, чем меньше насыщен рынок товарами фирмы и чем меньше значение константы уменьшения объема реализации.

7. Разработка рекламного бюджета на основе планирования затрат.

Распределение рекламных ассигнований осуществляется по следующим направлениям:

· функциям рекламной деятельности;

· сбытовым территориям;

· средствам рекламы;

· рекламируемым товарам.

Основные статьи рекламного бюджета:

· административные расходы;

· заработная плата работников рекламной службы, накладные расходы;

· расходы на приобретение рекламного пространства и размещение рекламоносителей;

· материальные затраты при производстве рекламоносителей;

· гонорары рекламным агентствам;

· другие рекламные затраты («директ–мейл», закупки информационных баз и т.д.).