2015-05-10

2015-05-10 529

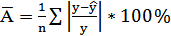

529Средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических:

1. Вычислим среднюю ошибку аппроксимации для линейного уравнения:

0,9%

0,9%

2. Вычислим среднюю ошибку аппроксимации для параболического уравнения:

=119%

=119%

Вывод: Так как построенное уравнение регрессии считается удовлетворительным, если значение A не превышает 10–12 %, то линейное уравнение считается удовлетворительным, а параболическое уравнение признаётся неудовлетворительным. Уравнение линейной регрессии лучшее уравнение, так как у него наименьшая ошибка аппроксимации.

9.Построить интервальный прогноз для значения х (Республика Коми) для линейного уравнения:

Интервальный прогноз заключается в построении доверительного интервала прогноза, т. е. нижней и верхней границ уpmin, уpmax интервала, содержащего точную величину для прогнозного значения ŷp

Доверительный интервал всегда определяется с заданной вероятностью (степенью уверенности), соответствующей принятому значению уровня значимости α.

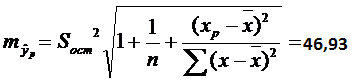

1. Вычислим стандартную ошибку прогноза.

S2ост =  , где

, где  =

=

2. Построим доверительный интервал прогноза (определим верхнюю и нижнюю границу интервала прогноза).

Вывод: Интервальный прогноз заключается в построении доверительного интервала прогноза, который показывает диапазон изменения для прогнозного значения  . Доверительный интервал определяется с вероятностью 0,95. (13,59< <171,65).

. Доверительный интервал определяется с вероятностью 0,95. (13,59< <171,65).

9. Определить средний коэффициент эластичности:

Коэффициент эластичности показывает на сколько процентов изменится

результат у при изменении фактора х на 1 % от своего номинального значения.

Средний коэффициент эластичности рассчитывается по следующей формуле:

Отсюда, средний коэффициент эластичности для линейной регрессии равен:

= 0,2963

= 0,2963

Вывод: Так как средний коэффициент эластичности равен 29,63%, отсюда следует, что результат у в среднем по совокупности изменится на 29,63% при изменении фактора х на 1%.