2015-05-12

2015-05-12 1271

1271Капитал - это все имеющиеся средства производства, которые созданы и создаются людьми. Капитал может принимать различные формы:

1) осязаемые, т. е. здания, сооружения, оборудование, машины, сырье, материалы и пр.;

2) капиталовложения, улучшающие плодородие почвы (мелиорация земли, например);

3) человеческий капитал, т. е. знания, умение, опыт, которые приобретаются в процессе учебы и практической деятельности;

4) денежный капитал.

В производстве капитал подразделяется на основной и оборотный. Основной капитал - средства производства, которые многократно используются в процессе производства и переносят свою стоимость на готовый продукт по частям, по мере износа. Сюда относятся: здания, сооружения, машины, станки и т. д. Износ - снижение стоимости машины, которое происходит в результате ее использования или по истечении определенного срока (со временем). Износ бывает физический и моральный. Ежегодное списание части стоимости основного капитала называется амортизацией. Оборотный капитал - средства производства, которые участвуют в процессе производства один раз и переносят свою стоимость на готовый продукт целиком. К оборотному капиталу относятся сырье, материалы, топливо и т. д.

Предложение капитала в краткосрочном периоде может быть эластичным и совершенно неэластичным:

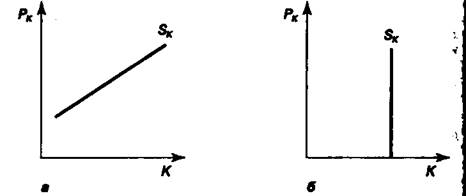

1. Когда количество используемого капитала может меняться посредством перемещения из других отраслей, например, количество грузовиков, предложение капитала будет эластичным (рис. 10.11, а).

2. Когда в отрасли используется узкоспециализированное оборудование, то его предложение в краткосрочном периоде можно считать совершенно неэластичным, так как его нельзя увеличить путем перемещения из других отраслей (рис. 10.11,6).

|

|

Рис. 10.11. Предложение капитала в краткосрочном периоде:

а — при условии изменения его количества;

б — при использовании узкоспециализированного оборудования

В долгосрочном периоде количество предлагаемого капитала может изменяться во всех отраслях, не зависимо от того, узкоспециализированным является оборудование или нет. Дополнительное предложение капитала может быть обеспечено по возросшим ценам. Например, при расширении строительства необходимо привлекать дополнительное количество капитала, что приведет к росту цен на него, т. е. предложение капитала здесь будет иллюстрироваться возрастающей кривой предложения (см. рис. 10.11, а).

Если же отрасль очень мала по сравнению с экономикой в целом, то изменения в спросе на капитал этой отрасли не изменит цены на используемые в ней здания и оборудование. Тогда цена капитала будет постоянной величиной, а кривая предложения SК - совершенно эластичной (рис. 10.12). Долгосрочное равновесие будет установлено в точке Е при пересечении кривых спроса DК (она же кривая предельной доходности капитала MRPК) и предложения SК. В этой отрасли будет использоваться К0 количество капитала по цене РК0.

(10.9*) (10.9*) |

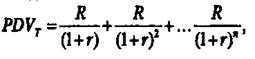

Один рубль сегодня стоит больше, чем тот рубль, который будет получен через год (инфляция исключается). Почему? Потому что эти деньги можно положить в банк, где они начнут приносить проценты. Сегодняшняя стоимость одной денежной единицы, выплаченной в будущем, называется дисконтированной (или современной) стоимостью:

где PV. - дисконтированная стоимость 1 руб., выплаченного через n лет; r - ставка процента в долях единиц; n - количество лет, по прошествии которых выплачивается 1 денежная единица.

Так, стоимость 1 руб., полученного через год (при ставке процента 20%), равна 1/(1 + 0,2) = 1/1,2 = 0,83 руб., т. е. 83 коп. Это значит, что если бы мы сегодня положили в банк 83 коп. под 20% годовых, то через год получили бы 1 руб. Дисконтированная стоимость 1 руб., полученного через два года, равна 1/(1 + 0,2)2 = 1/1,44 = 0,69 руб. Мы видим, что дисконтированная стоимость 1 руб. падает по мере того, как дата его получения сдвигается в сторону увеличения периода. Причем, чем больше будет ставка процента, тем меньше будет дисконтированная стоимость.

Зная, что такое дисконтированная стоимость, можно определить величину будущих доходов и оценить их:

(10.10*) (10.10*) |

где PDVn - дисконтированная стоимость будущих доходов; R, R1, R2…Rn - ожидаемый доход в данном году и в следующие n лет; r - процентная ставка в долях единиц (норма дисконта).

(10.11*) (10.11*) |

При принятии решений по инвестициям используется критерий чистой дисконтированной стоимости, представляющий собой разницу между ожидаемыми доходами от инвестиций и самими инвестициями. Если ожидаемые доходы будут больше, чем издержки на инвестиции, то новые инвестиции являются рентабельными, т. е. фирме необходимо подсчитать дисконтированную стоимость будущих доходов, ожидаемых от инвестиций, и сравнить их с объемом инвестиций:

где NPVn - чистая дисконтированная стоимость; 1 - инвестиции; R, R1, R2… Rn - ожидаемый доход в следующие n лет; r - норма дисконта (процентная ставка).

Таким образом, NPVn = PDVn - 1. (10.12*)

Очевидно, что фирме следует осуществлять капиталовложения только тогда, когда чистая прибыль положительна, т. е. если чистая дисконтированная стоимость больше нуля.

Ссудный процент - это цена, уплачиваемая за использование денег. Мы использовали ссудный процент в качестве коэффициента приведения при дисконтировании, отмечая при этом, что инфляция исключается, т. е. мы использовали реальную процентную ставку. Реальная процентная ставка - это номинальная ставка процента за вычетом ожидаемых темпов инфляции (в %). Номинальная процентная ставка - это процентная ставка, рассчитанная по текущему курсу цен. Если доход при дисконтировании определяется в реальном исчислении, то и процентная ставка, используемая в качестве коэффициента приведения, должна быть реальной. И наоборот, если доход берется в номинальном выражении, то используется и номинальная процентная ставка.

4. Рынок земли и земельная рента

Земля является производственным фактором, который не производится, а имеется в наличии как природный объект, причем в ограниченном количестве. На практике между землей и капиталом не всегда можно провести четкую грань, т.к. значительная часть земельных угодий стала продуктивной благодаря ранее сделанным инвестициям в осушение болот, мелиорацию земель и пр. Поэтому некоторая часть того, что мы называем землей, является результатом прошлых инвестиций и представляет собой произведенный фактор производства, а не данный природой. Кроме того, земля и капитал вместе образуют вещественное богатство страны.

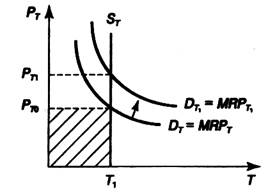

(Мы уже знаем, что любой фактор приносит ренту, если он оплачивается выше, чем это было бы необходимо для предложения этого фактора. Экономическая рента существует там, где есть ограничения в предложении ресурса.) Поскольку земля имеется в ограниченном количестве, то, следовательно, она приносит земельную ренту. Земельная рента - это доход от использования земли. Предложение земли абсолютно неэластично, т. е. кривая предложения земли представляет собой вертикальную линию ST (рис. 10.13). Кривая спроса на землю (она же кривая предельной доходности земли DT = MRPT) отражает спрос фермеров на эту землю. Как и спрос на другие экономические ресурсы, спрос на землю является производным спросом. Он зависит от технологий в отраслях, использующих землю, а также от спроса на сельскохозяйственную продукцию. Согласно закону убывающей отдачи (по отношению к земле это закон убывающего плодородия почвы) кривая предельной доходности земли плавно опускается. Величина земельной ренты РT0 определяется пересечением кривых спроса и предложения. При использовании Т1 количества земли земельная рента равна площади заштрихованного прямоугольника. При увеличении спроса на сельскохозяйственную продукцию предельная доходность земли увеличивается и кривая спроса на землю сдвигается вправо в положение DT1. Это приводит к увеличению земельной ренты с РT0 до РT1, но не увеличивает предложение земли, так как количество плодородных земель ограничено. Следовательно, земельная рента не выполняет никакой побудительной функции; ибо какой бы она не была, у общества имеется одинаковое количество земли, пригодное для производства сельскохозяйственной продукции. Поэтому с точки зрения общества земельную ренту называют излишком: ею можно было бы пренебречь, и это бы никак не отразил ось на экономическом потенциале страны.

Рис. 10.13. Образование земельной ренты

Земля, как и капитал, является благом длительного пользования, и ее сегодняшняя ценность зависит от того, что она может дать в будущем. Это бессрочный актив, который приносит доход вечно. Для определения сегодняшней стоимости земли необходимо использовать метод дисконтирования. Пусть земля ежегодно приносит одинаковый доход в виде земельной ренты, равный R, тогда дисконтированная стоимость земли равна:

(10.13*)

(10.13*)

где PDVT - дисконтированная стоимость земли; r - ставка процента, выраженная в долях единиц; n - количество лет, в течение которых земля приносит ренту.

Для подсчета современной стоимости бессрочного актива существует более простая формула:

(10.14*)

(10.14*)

где PDVT — современная (дисконтированная) стоимость земли, т. е. цена земли; r — ставка процента, выраженная в долях единиц; R — ежегодный доход, получаемый от использования земли.

Мы видим, что уровень процентной ставки и уровень земельной ренты оказывают существенное влияние на цену земли. Но она зависит еще и от количества людей, готовых платить за право пользоваться землей в будущем.

На практике все участки земли различаются по плодородию, климатическим условиям и местоположению. В результате не все земли приносят одинаковые доходы в виде земельной ренты. Более плодородная земля и лучше расположенная принесет большую земельную ренту. Ее называют дифференциальной рентой. Арендаторы будут больше платить за землю более плодородную и которая ближе расположена к потребителям, трудовым ресурсам и другим факторам производства (в крупных столичных центрах дифференциальная рента чрезвычайно высока).

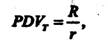

Как же образуется дифференциальная рента? Рассмотрим три фермерских хозяйства А, В и С, земля которых качественно неоднородна, т. е. они различаются по плодородию почв либо по местоположению. Предположим, что издержки включают все расходы на оплату рабочей силы, техники, удобрений и другие вложения капитала, за исключением самой земли. Так как рынок сельскохозяйственной продукции близок к рынку совершенно конкурентному, то ферма А произведет Q0 единиц продукции по цене Р0 (рис. 10.14). Разница между ценой и средними издержками (Р0 - АСо) представляет собой дифференциальную ренту, полученную с одной единицы продукции за счет лучшего качества земли. При производстве Q0 единиц продукции дифференциальная рента будет равна площади заштрихованного прямоугольника.

Рис. 10.14. Получение дифференциальной Рис. 10.15. Деятельность фермы В

ренты фермой А

Ферма В не получит дифференциальную ренту, она только компенсирует свои издержки (при этом она получит нормальную прибыль, которая входит в состав экономических издержек) (рис. 10.15).

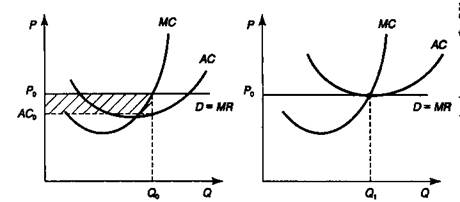

Ферма С вообще не появится на рынке данной продукции, так как ее земли настолько малоплодородны либо неудачно расположены, что цена даже не покроет средние издержки (рис. 10.16).

Рис. 10.16. Деятельность фермы С

Дифференциальная рента - это понятие, которое свойственно не только рынку земли. Она возникает в случае использования неоднородных ресурсов (каждого класса). В нашем примере с хоккеистами, который мы приводили при рассмотрении экономической ренты на рынке труда, более классные спортсмены получат более высокую дифференциальную ренту, так как хоккеисты тоже различаются по своим способностям.