2015-05-12

2015-05-12 1956

1956или

Т * Е ср

Т обор =, где

Т обор =, где

N реал

Т обор – продолжительность оборота оборотных средств, дни;

Е ср – среднегодовая стоимость оборотных средств, тыс. руб.;

N реал – выручка от реализации, тыс. руб.;

Т – продолжительность анализируемого периода, дни:

|

360 дней, если анализируемый период год;

Т = Т = 90 дней, если анализируемый период квартал;

30 дней, если анализируемый период месяц.

Т обор2000 г. = 360 * 9540 / 31987 = 107,369 дней

Т обор2001 г. = 360 * 13279 / 44429 = 107,597 дней

Аналогично рассчитывается продолжительность оборота нормируемых оборотных средств:

Т * Е норм ср

Т норм =

Т норм =

N реал

Т норм2000 г. = 360 * 1173 / 31987 = 13,202 дней

Т норм2001 г. = 360 * 1463,5 / 44429 = 11,858 дней

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Оборачиваемость оборотных средств может замедляться или ускоряться. В результате ускорения оборачиваемости оборотных средств, т.е. сокращения времени прохождения оборотными средствами отдельных стадий и всего кругооборота, снижается потребность в этих средствах, происходит высвобождение из оборота. Замедление оборачиваемости сопровождается вовлечением в оборот дополнительных средств.

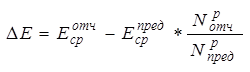

Относительная экономия (относительный перерасход) оборотных средств определяется как произведение однодневной фактической реализации и разницы в днях оборачиваемости отчетного и предшествующего периода:

|

ΔЕ – относительная экономия оборотных средств, если результат расчета отрицательный (относительный перерасход оборотных средств, если результат расчета положительный), тыс. руб.;

N реал отч – выручка от реализации отчетного года, тыс. руб.;

N реал предш – выручка от реализации предшествующего года, тыс. руб.;

Е отч ср – среднегодовая стоимость оборотных средств отчетного года, тыс. руб.;

Е предш ср – среднегодовая стоимость оборотных средств предшествующего года, тыс. руб.;

Δ Е =(44429 / 360) * [(360 * 13279 / 44429) – (360 * 9540 / 31987)] = 28,23 тыс. руб.

|

Относительная экономия (относительный перерасход) оборотных средств также рассчитывается по формуле:

Δ Е = 13279 – 9540 * 44429 / 31987 = 28,23 тыс. руб.

|

Аналогично рассчитывается относительная экономия нормируемых оборотных средств (относительный перерасход нормируемых оборотных средств):

ΔЕ норм – относительная экономия нормируемых оборотных средств, если результат расчета отрицательный (относительный перерасход нормируемых оборотных средств, если результат расчета положительный), тыс. руб.;

N реал отч, N реал предш – выручка от реализации соответственно отчетного и предшествующего периода, тыс. руб.;

Е отч ср, норм,Е предш ср, норм – среднегодовая стоимость нормируемых оборотных средств соответственно отчетного и предшествующего периода, тыс. руб.;

Δ Е норм =(44429 / 360) * [(360 * 1463,5 / 44429) – (360 * 1173 / 31987)] = -165,76 тыс. руб.

|

Относительная экономия (относительный перерасход) нормируемых оборотных средств также рассчитывается по формуле:

Δ Е норм =1463,5 - 1173 * (44429 / 31987) = - 165,76 тыс. руб.

Рассчитанные показатели оборачиваемости представлены в табл. 10.

Таблица 10

| Анализ показателей оборачиваемости оборотных средств | ||||

| № п/п | Показатели | За 2000 год | За 2001 год | Абсолютное отклонение |

| 1. | Выручка от реализации продукции, тыс. руб. | |||

| 2. | Среднегодовая стоимость оборотных средств, тыс. руб. | |||

| 3. | Среднегодовая стоимость нормируемых оборотных средств, тыс. руб. | 1463,5 | 290,5 | |

| 4. | Коэффициент оборачиваемости оборотных средств, обороты | 3,353 | 3,346 | -0,007 |

| 5. | Коэффициент оборачиваемости нормируемых оборотных средств, обороты | 27,269 | 30,358 | 3,089 |

| 6. | Продолжительность оборота оборотных средств, дни | 107,369 | 107,597 | 0,229 |

| 7. | Продолжительность оборота нормируемых оборотных средств, дни | 13,202 | 11,858 | -1,343 |

Анализ данных таблицы показывает, что за анализируемый период:

- продолжительность оборота всех оборотных средств по сравнению с предыдущим годом увеличилась на 0,229 дня, т.е. средства, вложенные в текущие активы, проходят полный цикл и снова принимают денежную форму на 0,229 дня позже, чем в предыдущем году;

- по сравнению с предыдущим годом уменьшилась продолжительность оборота нормируемых оборотных средств на 1,343 дня, что положительно влияет на финансовое состояние предприятия;

- замедление оборачиваемости оборотных средств потребовало дополнительное привлечение оборотных средств в оборот в размере 28,23 тыс. руб.;

- ускорение оборачиваемости нормируемых оборотных средств привело к их высвобождению из оборота в размере 165,76 тыс. руб., что улучшило финансовое положение предприятия.

На продолжительность оборота нормируемых оборотных средств оказывают влияние изменения двух факторов: выручки от реализации и среднегодовой стоимости нормируемых оборотных средств:

Т = 360 * Еср норм / Nреал..

Влияние каждого из этих факторов определяется с помощью метода цепных подстановок.

Т1 = 360 * Е 2000 г. ср, норм / Nреал2000 г. = 360 * 1173 / 31987 = 13,20 дня

Т2 = 360 * Е 2000 г. ср, норм / Nреал2001 г. = 360 * 1173 / 44429 = 9,5 дня

ΔТNр = Т2 – Т1 = 9,5 – 13,20 = - 3,7 дня

Увеличение объема выручки от реализации на 12442 тыс. руб. уменьшило продолжительность оборота нормируемых оборотных средств на 3,7 дня.

Т3 = 360 * Е 2001 г. ср, норм / Nреал2001 г.= 360 * 1463,5 / 44429 = 11,86 дня

ΔТ Е ср, норм = Т3 – Т2 = 11,86 – 9,5 = 2,36 дня

Увеличение среднегодовой стоимости нормируемых оборотных средств на 290,5 тыс. руб. замедлило их оборачиваемость на 2,36 дня.

Таким образом, в результате воздействия этих двух факторов изменение оборачиваемости нормируемых оборотных средств составило:

- 3,7 + 2,36 = - 1,34 дня.