2015-05-13

2015-05-13 607

607В особенности внимательно аудитор должен проверять следующие факты: исходную информацию; необычные взносы денежных средств; платежи за неполученные товары или полученные, но которые не были востребованы, или полученные и оплаченные по завышенным ценам; списания средств или распоряжение средствами по стоимости низшей, чем их рыночная цена; использования средств клиента для личных потребностей (компьютеров, легковых машин, услуг, офиса и т.п.).

Для выявления мошенничества аудитору необходимо: определить мотивы мошенничества у клиента; ознакомиться с персоналом, в особенности с управляющим персоналом, оценить их моральные принципы, условия работы и порядок его оплаты; обнаружить условия, которые могут оказывать содействие возможности осуществления мошенничества (отношения руководства к этому вопросу, отсутствие охраны, контроля и др.); обнаружить признаки мошенничества путем выполнения аналитических процедур; провести сплошную и выборочную проверку объектов с наибольшим риском невыявления нарушений.

В западных странах существуют «золотые» правила аудиторов относительно выявления мошенничества, приведенные на рис. 4.7.

Риск невыявления существенных ошибок как результата мошенничества значительно больше, чем риск невыявления неумышленных ошибок, так как мошенничество, как правило, осуществляется с целью утаивания факта заговора, подделки, фальсификации, намеренного искажения операций, неправильного предоставления информации аудитору. Если аудитор получил доказательства намеренных действий клиента, это дает ему право высказать недоверие к тому, что бухгалтерские реестры и документы отображают действительное состояние дел. Впрочем, аудитор должен спланировать и провести аудит, руководствуясь принципом профессионального скептицизма.

Рис. 4.7. Золотые правила аудиторов относительно выявления мошенничества

Аудитор не может предполагать, что руководство предприятия является нечестным, но и не может предполагать, что оно является безусловно честным.

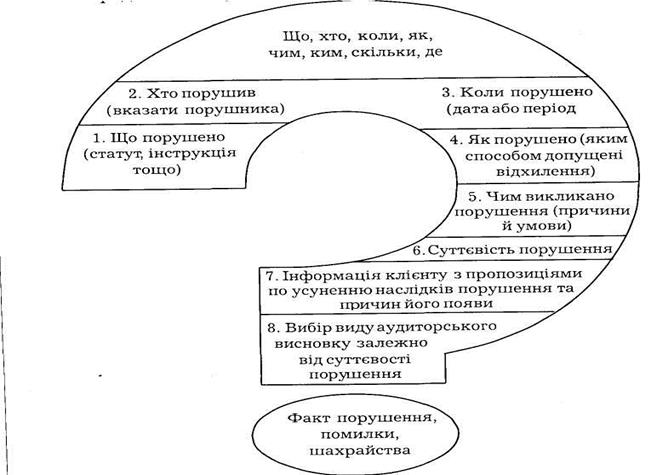

Последовательность исследования аудитором возможных нарушений у клиента показанная на рис. 4.8.

Аудитор должен предоставить соответствующие аудиторские доказательства того, что ошибки и мошенничество, которые могут быть существенными в финансовой отчетности предприятия, не найдены, а если найдены, то они соответствующим образом исправлены в учете и результат их исправления повлиял на отдельные позиции финансовой отчетности предприятия. Вероятность выявления ошибок значительно больше, чем выявление случаев мошенничества, поэтому мошенничество обычно выявляется аудитором уже как фактически осуществленное и предупредить его очень тяжело.

Аудитор должен предоставить соответствующие аудиторские доказательства того, что ошибки и мошенничество, которые могут быть существенными в финансовой отчетности предприятия, не найдены, а если найдены, то они соответствующим образом исправлены в учете и результат их исправления повлиял на отдельные позиции финансовой отчетности предприятия. Вероятность выявления ошибок значительно больше, чем выявление случаев мошенничества, поэтому мошенничество обычно выявляется аудитором уже как фактически осуществленное и предупредить его очень тяжело.

Если в результате проведенных мероприятий оценки риска невыявления ошибок и мошенничества выяснится потенциальная возможность того, что ошибки и мошенничество существуют, аудитор должен сделать анализ влияния таких ошибок на финансовую отчетность предприятия. Если аудитор надеется, что такие ошибки и случаи мошенничества имеют важное влияние на финансовую отчетность предприятия, ему необходимо подготовить соответствующие изменения в процедурах проверки или сделать дополнительные процедуры проверки.

Подготовленные изменения в запланированные процедуры проверки или дополнительные процедуры проверки должны подтвердить или развеять подозрения относительно существования ошибок или мошенничества. Если подозрение о наличии ошибок или мошенничества не развеялось даже после получения результата от проведения пересмотренных процедур проверки или фактического проведения дополнительных процедур проверки, аудитор должен обсудить эти вопросы с руководством и найти возможность отображения их в объяснительной записке к финансовой отчетности предприятия или внести в нее исправления, или внести исправление в текущий учет. Аудитор также может рассмотреть возможность включения отдельного пункта об этом в аудиторском заключении или возможность представления этой информации в дополнительной итоговой аудиторской информации, которая предоставляется клиенту.

Аудитор должен рассмотреть размер влияния мошенничества или существенных ошибок на отдельные направления или аспекты аудита, а именно относительно информации, предоставленной руководством. Исходя из этого, аудитор пересматривает оценку риска и обоснованность предоставленной ему руководством во время проведения аудита информации в случае, когда система внутреннего контроля не обнаружила ошибки или мошенничества или когда руководство не предоставило аудитору такой информации.

Рис. 4.8. Последовательность исследования аудитором возможных нарушений у клиента

Рис. 4.8. Последовательность исследования аудитором возможных нарушений у клиента