2015-05-13

2015-05-13 1649

1649Применение любого конкретного метода управления рисками можно считать экономически целесообразным, если его использование связано с экономическим эффектом, т.е. если выполняется соотношение:

УДоМУ - (Зму + УПоМУ) > 0, (35)

где УДоМУ - возможный убыток до применения к риску оцениваемого метода управления;

УПоМУ - возможный убыток после применения к риску оцениваемого метода управления;

ЗМУ - затраты, связанные с применением метода управления.

Размер эффекта позволяет оценить чистый выигрыш фирмы от реализации соответствующего метода управления рисками. Тем не менее следует иметь в виду, что при расчете экономического эффекта используются оценки возможных убытков, т.е. реальные затраты сопоставляются с потенциальным ущербом, что предъявляет особые требования к точности методики прогнозирования ущерба.

Эффективность программы управления может быть оценена различными способами. В "Руководстве" могут быть представлены некоторые из них. Рассмотрим два основных подхода.

Первый способ оценки эффективности разработки программы управления рисками основан на сопоставлении с финансовыми возможностями фирмы значений максимально возможного, наиболее вероятного и ожидаемого убытков до и после реализации программы управления рисками.

Сопоставление можно проводить на основе расчета коэффициента финансовых возможностей фирмы по покрытию убытка. Этот коэффициент рассчитывается по максимально возможному, наиболее вероятному и ожидаемому убыткам для двух вариантов -- до внедрения программы управления рисками и после нее.

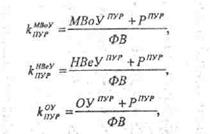

Коэффициенты финансовых возможностей фирмы по покрытию максимально возможного, наиболее вероятного и ожидаемого убытков фирмы до реализации программы управления рисками рассчитываются по формулам:

где МВоУ, НВеУ, ОУ - соответственно максимально возможный, наиболее вероятный и ожидаемый убыток либо по одному из оцениваемых аспектов или направлений деятельности фирмы, либо в целом по фирме;

ФВ - финансовые возможности фирмы по покрытию убытков.

Коэффициенты финансовых возможностей фирмы по покрытию максимально возможного, наиболее вероятного и ожидаемого убытков фирмы после реализации программы управления рисками рассчитываются по формулам:

где МВоУПУР, НВеУПУР и ОУПУР - соответственно максимально возможный, наиболее вероятный и ожидаемый убытки после внедрения программы управления рисками;

РПУР - расходы по разработке и внедрению программы управления рисками.

Эффективность внедрения ПУР по максимально возможному, наиболее вероятному и ожидаемому убыткам может быть оценена на основе расчета и анализа соответствующих коэффициентов:

Данные коэффициенты показывают, во сколько раз программа управления рисками увеличивает финансовые возможности фирмы по покрытию соответствующего убытка.

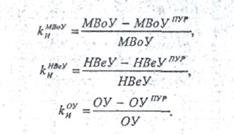

Второй способ оценки эффективности программы управления рисками основан на сравнительном анализе самих значений максимально возможного, наиболее вероятного и ожидаемого убытков до и после реализации программы управления рисками.

Сравнение может быть проведено на основе анализа коэффициентов изменения максимально возможного, наиболее вероятного и ожидаемого значений убытков, рассчитываемых по формулам:

Данные коэффициенты показывают, какая доля снижения соответствующего вида убытка обусловлена реализацией мероприятий, включенных в программу управления рисками. Поэтому чем она выше, тем более эффективна такая программа, так как она в этом случае обеспечивает большую экономию по убыткам.

При определении математического ожидания величины ущерба принимают во внимание все возможные виды опасных происшествий для данного объекта и оценку риска производят по сумме произведений вероятностей указанных событий на соответствующие ущербы. В этом случае справедлива следующая зависимость:

, (36)

, (36)

где RМО - уровень риска, выраженный через математическое ожидание ущерба;

Рi - вероятность возникновения опасного события i-го класса;

Yi - величина ущерба при i-ом событии.

При угрозе материальным ценностям риск часто измеряют в денежном выражении. Если различные последствия нежелательного события одинаковы или очень велики, то для сравнения достаточно рассматривать одни соответствующие вероятности. Наряду с этим может возникнуть угроза, которую нельзя выразить количественно, например, когда последствия события нельзя предусмотреть достаточно полно. Примером могут служить последствия выхода из строя прибора (установки и т.д.), используемого в различных областях народного хозяйства, которые поставщик оценить не может. В этом случае мерой риска остается принять вероятность превышения предела нагрузки на систему, где эксплуатировали прибор. При риске, связанном со здоровьем, последствия могут быть частично оценены количественно в таких категориях, как простой в работе или расходы на оплату подменяющего персонала и т.п., страховые выплаты.

При риске, связанном с летальным исходом, количественные оценки последствий в большинстве случаев отсутствуют. Особые проблемы ставят случаи, когда опасность грозит и материальным ценностям, и людям, и окружающей природе одновременно, и желательно меру такого риска оценить по нескольким компонентам.

Как уже говорилось, риск может быть явно связан с факторами, не поддающимися учету. Так, эстетический вред, наносимый построенным сооружением уникальному ландшафту, или последствия выхода из строя телецентра практически невозможно оценить.

Как и в случае других измерений, для риска могут использоваться единицы измерения, выраженные и через фундаментальные единицы.

Предлагаются следующие слагаемые ущерба от аварий:

- затраты на медицинскую помощь;

- потерянное время;

- материальные и производственные убытки;

- повреждение оборудования и помещений;

- расследование;

- юридические затраты;

- чрезвычайные поставки (снабжение);

- очистка участка;

- сверхурочные работы;

- затрата времени руководством;

- штрафы;

- утрата квалификации (опыта).

Таким образом, в общем виде в совокупный ущерб должны входить стоимость разрушаемых аварией материальных ценностей, затраты на их восстановление, компенсацию пострадавшим от аварии людям, восстановление окружающей Среды и другие социально-экономические, моральные, политические, культурные потери общества.

При рассмотрении последствий аварий необходимо различать прямой и косвенный ущерб. Прямой ущерб возникает от непосредственного разрушения материальных ценностей, повреждения здоровья людей, затрат на ликвидацию аварии и восстановление объекта. Косвенный связан с отрицательным воздействием на производительные силы общества в целом (убытки смежных предприятий, уменьшение инвестиций, изменение финансовой политики и т.д.) или возникает из-за усиления его в ходе физико-химических природных цепных реакций, идущих непосредственно в природной среде и приводящих со временем к негативному воздействию на здоровье человека и окружающую среду.

Полная оценка косвенного ущерба, как правило, весьма приблизительна, в частности из-за проявления скрытых эффектов.

Формула оценки экономических потерь от аварии П0 имеет вид

П0 = Пн.б.+ По.р.+ Пн.в.+ Пс.э., (37)

где Пн.б., По.р., Пн.в., Пс.э - потери соответственно части национального богатства; из-за отвлечения ресурсов на компенсацию последствий аварий; из-за неиспользования возможностей вследствие аварии; социально-экономические.

Пн.б. включают в себя потери в результате уничтожения аварией основных производственных фондов; товарно-материальных ценностей (оборотных фондов, материальных ресурсов текущего потребления); личного имущества населения; природных ресурсов (экологический ущерб), а также потери, связанные с повреждением основных производственных и непроизводственных фондов.

При уничтожении основных фондов потери (Пу(поф)) определяются исходя из остаточной стоимости Sо за вычетом стоимости остатков Sм, годных к дальнейшему использованию, и ликвидационной стоимости Sл (рассчитывается для каждого вида материальных ценностей):

Пу(поф) = S0 - (Sм + Sл). (38)

S0 получаем из выражения

S0 = Sп (1 - Hа × Тэ /100), (39)

где Sп - первоначальная стоимость основных фондов данного вида (с учетом инфляции);

Hа - норма амортизационных отчислений по основным фондам,%;

Тэ - продолжительность эксплуатации основных фондов, годы.

Отметим, что, согласно представляемым в Госгортехнадзор России сведениям, Пу(поф) - основная доля величины ущерба от происшедших аварий. При этом из-за изношенности основных фондов на некоторых предприятиях величина Пу(поф) может быть невелика и значительно меньше косвенных потерь (например, от недополученной прибыли, простоев смежных предприятий).

По.р. из формулы (25) - потери в результате отвлечения ресурсов на восстановление объекта после аварии и пострадавших от аварии природных ресурсов (экологический ущерб).

Пн.в. - это потери от простоя объекта в результате аварии (упущенные экономические выгоды) и потери при выбытии трудовых ресурсов из производственной деятельности в результате аварии.

Пс.э. включают социально-экономические потери при травмировании людей во время аварии (выплата пособий по временной нетрудоспособности, пенсий лицам, ставшим инвалидами; расходы на клиническое и санитарно-курортное лечение); при гибели людей (выплаты пособий на погребение и пенсий по случаю потери кормильца в результате аварии).

Для определения оптимальных условий функционирования объекта по критериям “стоимость - безопасность - выгода” интерес также представляет прогноз ущерба от возможной аварии с учетом ее вероятности (риска). Математическое ожидание потерь части национального богатства вследствие аварии можно определить по формуле

М(Пн.б.) = FB(C1уд Rу + С2уд Rп), (40)

где F - площадь зоны разрушения на объекте, м2 (для пожара определяется по приложениям ГОСТ 12.1.004.91);

В - вероятность анализируемой аварийной ситуации, 1/год;

C1уд - удельная стоимость материальных ценностей на объекте;

С2уд - удельная стоимость ремонтных работ, руб/ м2;

Rу - доля уничтоженных материальных ценностей на объекте;

Rп - доля поврежденных материальных ценностей на объекте;

C1уд и C2уд должны определяться с учетом инфляции.

Можно показать, что зависимость М(Пн.б.) от В должна иметь максимум Мmax. На практике вероятность В аварийной ситуации уменьшается с ростом тяжести (ущерба) ее последствий, а ущерб при этом ограничен энергетическим потенциалом объекта (или массой используемых опасных веществ). В то же время ущерб от частых, но мелких неполадок невелик или вообще не рассматривается с точки зрения аварийного ущерба. Определение наиболее опасного сценария аварии по критерию максимума Мmax - одна из главных задач количественного анализа риска.

Показатель экономической эффективности управления рисками Э показывает общую ожидаемую величину снижения убытка (ΔУ) с учетом затрат на проведение мероприятий риск-менеджмента (Z):

Э = ΔУ – Z (41)

Исходя из данного выражения, можно сделать вывод о нецелесообразности и неэффективности управления рисками в случае, если величина Y окажется отрицательной. Это будет означать, что стоимость реализации выбранных мероприятий не будет компенсирована величиной снижения убытка. В этом случае целесообразнее от управления рисками отказаться. Единственным исключением может быть преследование определенных имиджевых целей, но поскольку эффект от проведения рекламных и PR-акций также может быть выражен в стоимостной форме, то приведенная формула является достаточно универсальной для всех коммерческих субъектов.

Различают затраты на риск-менеджмент постоянные (содержание структуры, затраты на методические разработки и т.д.) и переменные (затраты под конкретное мероприятие).

Приведем пример расчета экономической эффективности управления рисками на предприятии, занимающемся производством хлебобулочных и кондитерских изделий.

Риск нанесения ущерба имуществу предприятия. Ущерб может быть нанесен как в результате умышленных действий, так и в результате стихийных природных бедствий. Оценим данный риск на примере пожара на складе предприятия. На основе статистических данных можно сказать, что вероятность возникновения пожара на предприятии равна pi = 0,25. Это объясняется тем, что на складе пекарни находятся деревянные лотки для перевозки хлебобулочных изделий, а также упаковочный материал, который хорошо воспламеняется.

Отметим, что сам склад, цех пекарни, офис и магазин находятся в одном здании и поблизости расположен целый ряд зданий общественных организаций. Поэтому можно сказать, что общая максимальная сумма убытков здесь представляет собой полную восстановительную стоимость оборудования и сооружений, товаров и запасов на складе, включая затраты на строительные ремонтные работы, монтаж и наладку оборудования, а также штрафы за невыполнение обязательств по поставкам продукции, судебные издержки. Если же в результате пожара также пострадают работники предприятия, то возникает необходимость компенсации и этого ущерба, а именно: оплата расходов на лечение травмированных работников, оплата санаторно-курортного лечения, выплаты по нетрудоспособности и инвалидности, компенсации родственникам в случае смерти, компенсации за вынужденные прогулы по болезни и другие виды выплат. В итоге сумма ущерба составляет: У = 200 000 д.е. Тогда можно вычислить средний ожидаемый ущерб:

У1 = p1 х У = 0,25 х 200 000 = 50 000 д.е.

Для предотвращения возникновения пожара необходимо принять меры безопасности, а именно: снабдить все пожароопасные объекты предприятия системой самосрабатывающих огнетушителей, установить систему круглосуточного наблюдения (что также необходимо на случай умышленного поджога или грабежа), использовать при оснащении склада огнестойкие материалы.

Затраты на снижения риска возникновения пожара на предприятии составили Z = 10 000 д.е.

После принятия вышеуказанных мер безопасности вероятность возникновения пожара на складе стала меньше: р2 = 0,15. Тогда средний ожидаемый ущерб: У2 = р2 х У = 0,15 x 200 000 = 30 000 д.е.

Можно сделать вывод, что за счет своевременного выявления риска возникновения пожара на предприятии и принятия мер безопасности величина сэкономленных средств предприятия равна: (У1 - У2) - Z = 50 000 - 30 000 - 10 000 = 10 000 д.е.

Аналогично можно оценить и другие виды рисков, а также определить возможный размер ущерба для них.

10.8. Качество и эффективность управленческих решений*

Качество можно определить как совокупность характеристик объекта, относящихся к его способности удовлетворять установленные или предлагаемые потребности. Качество управленческой деятельности – это степень ее соответствия общепринятым требованиям, или стандартам. Обычно о качестве управленческой деятельности судят по качеству управленческих решений.

Элементы системы управления имеют различную сложность и разработанность: наиболее разработаны цели и задачи, функции, информационное обеспечение, функциональные структуры, все элементы механизма управления; требуют существенных научных и практических разработок законы и принципы, средства и методы, технология и практика управления, коммуникации, схемы организационных отношений; требуют нового подхода к разработке схемы и свойства процесса управления, разработка и реализация решений, профессионализм персонала.

______________________________

*Материал подготовлен В.И. Хавроничевым

Качество управленческих решений – это степень соответствия управленческих решений внутренним требованиям (стандартам) организации. Качество измеряется в относительных единицах от 0 до 1. Низшему качеству управленческих решений присваивается значение 0, а высшему – 1.

При разработке и реализации управленческих решений руководитель должен уделять внимание каждому этапу процесса их разработки и реализации. Качество каждого этапа вносит существенный вклад в общую оценку качества всего управленческого решения.

Общее качество управленческих решений вычисляется как произведение значений качеств всех соответствующих этапов, стадий и операций, выполнявшихся самостоятельно.

Допустим, при разработке управленческого решения было выполнено 10 операций со следующими значениями качества: 0,8; 0,9; 0,7; 0,8; 0,7; 0,8; 0.8; 0,9; 0,7; 0,8. Значение качества каждой операции само по себе хорошее, но общее качество управленческого решения будет равно 0,091, это очень низкий показатель качества. Поэтому только при профессиональном отношении ко всем составляющим процесса разработки и реализации управленческих решений можно обеспечить приемлемое качество всего управленческого решения. Качественное управленческое решение должно удовлетворять следующим требованиям:

— соответствие действующему законодательству и уставным документам организации;

— достижение своевременности;

— наличие четкой целевой направленности и адресности;

— отсутствие в тексте противоречивостей решения самому себе или ранее реализованным;

— возможность организационной выполнимости;

— наличие параметров для внешнего или внутреннего контроля их выполнения;

— учет возможных отрицательных последствий при реализации решений;

— наличие у руководителей соответствующих полномочий;

— наличие возможности обоснованного положительного результата.

Эффективность системы управления определяется через результаты функционирования управляемого объекта, а они в свою очередь — по степени достижения поставленной цели. При таких условиях оценка уровня управления организацией осуществляется на основе таких показателей, как объем производства товаров или услуг, объем продаж, полученная прибыль, производительность труда, уровень рентабельности и т.п. Однако такой метод при всей его логической обоснованности и простоте имеет и серьезные недостатки. Во-первых, эффективность управления отождествляется с эффективностью производства. Между тем одинаковые технико-экономические результаты могут быть достигнуты при разных уровнях организации управления. Во-вторых, при таком подходе не принимается во внимание фактор времени.

Что же касается эффективности управленческого труда, то трудности точного определения его непосредственных результатов привели к появлению оценок его эффективности, основанных на использовании преимущественно косвенных характеристик, таких, как количество обрабатываемых документов в единицу времени, объем и скорость передачи данных, удельный вес персонала, масштаб контроля и т.п. Такие показатели характеризуют скорее уровень организации труда в аппарате управления, нежели его эффективность.

При оценке непосредственных результатов деятельности управляющей системы необходимо исходить из того, что управление может рассматриваться как своеобразное производство, продуктом труда в котором является управленческое решение. Поэтому вполне обоснованно считать, что эффективность принимаемых решений может служить средством измерения эффективности деятельности всего аппарата управления. Таким образом, оценивая эффективность принимаемых решений, можно следить за эффективностью управляющей системы.

Эффективность решения заключается не столько в его абсолютной правильности, сколько в том, что будучи последовательно и в срок реализовано, оно, благодаря своей правильности, достигнет поставленной цели. Следовательно, эффективность управленческих решений обусловливается как качеством самих решений, так и качеством их осуществления.

Эффективность управленческих решений определяется действием множества факторов технического, организационного, экономического и социально-психологического характера, влияние которых неоднозначно и проявляется на разных стадиях процесса разработки и реализации решений. Но в целом можно считать, что основными из них являются:

— компетентность и опыт работы принимающего решения;

— степень информированности ЛПР;

— уровень коллегиальности в процессе разработки решения;

— удельный вес контролируемых решений;

— степень непосредственного участия руководителей и специалистов, разрабатывавших решение, в его реализации;

— мотивация исполнителей;

— характер и степень ответственности руководителей за результаты решения.

Таким образом, повышение эффективности управления практически тождественно росту эффективности управленческих решений на всех уровнях иерархии, так как принятие решений представляет собой основной инструмент управляющего воздействия; именно в разработке, принятии, организации и контроле выполнения решений заключается деятельность как отдельных менеджеров, так и аппарата управления в целом. Вместе с тем задача определения эффективности управленческих решений относится к числу наиболее сложных и спорных проблем управления и потому полностью еще не решена. В дальнейшем изучении нуждаются такие вопросы, как показатели эффективности и факторы, влияющие на эффективность управленческих решений.

В большей мере разработаны теоретико-методологические и методические приемы оценки эффективности отдельных мероприятий, чем управления в целом. Так, известны методы оценки эффективности внедрения новой техники, автоматизированных систем управления.

Один из известных подходов к оценке эффективности управления состоит в использовании понятий «эффективность в широком смысле» и «эффективность в узком смысле». Под эффективностью в широком смысле понимается результат деятельности, достигнутый за счет труда всего коллектива (включая работников аппарата управления). В узком смысле эффективность отражает результативность собственно управленческой деятельности. В одном и другом смыслах для характеристики эффективности применяются обобщающие показатели и система частных показателей экономической и социальной эффективности.

Для оценки экономической эффективности управления в широком смысле используются следующие обобщающие показатели:

(42)

(42)  (43)

(43)

Эффективность ресурсная Эффективность затратная

Частных показателей экономической эффективности деятельности трудового коллектива очень много (более 60-ти). Среди них: рентабельность, оборачиваемость, окупаемость капиталовложений, фондоемкость, фондоотдача, производительность труда, соотношение роста заработной платы и производительности труда и т.д.

Обобщающими показателями социальной эффективности в широком смысле могут быть:

— степень выполнения заказов потребителей;

— доля объема продаж фирмы на рынке и др.

Частными показателями социальной эффективности являются:

— своевременность выполнения заказа;

— полнота выполнения заказа;

— оказание дополнительных услуг;

— послепродажный сервис и др.

Экономическую эффективность управления ( ) в узком смысле характеризуют следующие показатели: обобщающий показатель

) в узком смысле характеризуют следующие показатели: обобщающий показатель

(44)

(44)

Частные показатели:

— доля административно-управленческих расходов в общей сумме затрат предприятия,

— доля численности управленческих работников в общей численности работающих на предприятии;

— нагрузка управляемости (фактическая численность работающих на одного работника аппарата управления) и др.

Обобщающими показателями социальной эффективности в узком смысле являются:

— доля решений, принятых по предложению работников трудового коллектива;

— количество работников, привлеченных к разработке управленческого решения.

К частным показателям социальной эффективности относятся: степень технической оснащенности управленческого труда, текучесть работников аппарата управления, квалифицированный уровень кадров и т.п.

Правомерной является и оценка эффективности выполнения отдельных управленческих функций: планирования, организации, мотивации, контроля (работа отдельных подразделений аппарата управления). Для этого используется также комплекс показателей, отражающих специфику деятельности по каждой управленческой функции. Так, например, по функции планирования оценивается степень достижения поставленных целей (плановых задач); по функции организации – оснащенность предприятия современным технологическим оборудованием, текучесть кадров; по функции мотивации – используемые методы воздействия на коллектив (поощрения, наказания, их соотношение); по функции контроля – количество нарушений трудовой, технологической дисциплины и др.

Оценка эффективности управления может осуществляться за различные календарные отрезки времени (месяц, квартал, год). Динамика этих показателей, а также сопоставление с аналогичными данными однородных предприятий, работающих в подобных природно-географических и экономических условиях, позволяют сделать вывод об эффективности работы аппарата управления.

Изложенный подход к оценке эффективности правомерен как для характеристики результативности работы аппарата управления в целом, так и для оценки конкретных решений. В первом случае эффективность отражает результативность процесса управления, который проявляется через совокупность принятых и реализованных решений, в истекшем периоде. Во втором случае изложенная методология оценки вполне приемлема для оценки отдельных управленческих решений. По данной схеме, например, может осуществляться оценка эффективности стратегических решений. По тактическим решениям оценка эффективности возможна не в столь глобальном варианте, а допуская некоторое упрощение расчета.

Для оценки экономической эффективности управленческих решений используются косвенный метод сопоставления различных вариантов, метод измерения по конечным результатам, метод измерения по непосредственным результатам деятельности.

При косвенном методе при реализации двух вариантов управленческого решения относительную экономическую эффективность можно определить из следующего соотношения:

, (45)

, (45)

– прибыль, полученная от реализации товара при первом (втором) варианте управленческого решения;

– прибыль, полученная от реализации товара при первом (втором) варианте управленческого решения;

– затраты на производство товара при первом (втором) варианте управленческого решения.

– затраты на производство товара при первом (втором) варианте управленческого решения.

Метод по конечным результатам основан на расчете эффективности производства в целом и выделении фиксированной (статистически) обоснованной части (К):

, (46)

, (46)

– прибыль, полученная от реализации товара;

– прибыль, полученная от реализации товара;

– общие затраты;

– общие затраты;

К – доля управленческих решений в эффективности производства (20-30%).

Метод определения по непосредственным результатам деятельности основан на оценке непосредственного эффекта от управленческих решений при достижении целей, реализации функций, методов. Основными параметрами при оценке являются стандарты. Экономическая эффективность определяется из соотношения:

, (47)

, (47)

– стандарт на использование i-го ресурса для разработки и реализации управленческих решений;

– стандарт на использование i-го ресурса для разработки и реализации управленческих решений;

– реальное использование i-го ресурса для разработки и реализации управленческих решений.

– реальное использование i-го ресурса для разработки и реализации управленческих решений.

При расчете экономической эффективности данным методом по нескольким ресурсам необходимо определить приоритетность ресурсов и найти среднее значение экономической эффективности управленческих решений:

, (48)

, (48)

– приоритетность ресурса;

– приоритетность ресурса;  – количество ресурсов.

– количество ресурсов.

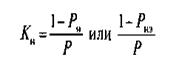

В заключение определяется коэффициент надежности управленческой системы:

(49)

(49)

Р — общее число принятых управленческих решении;

Рн — число нереализованных управленческих решений;

Рнэ — число решений, по которым не получен планируемый результат.