2015-05-13

2015-05-13 544

544Интерпретация коэффициентов

b показывает на сколько едицин изменится н при изменении x на единицу

b>0 – связь x и y прямая

b<0 – связь x и y обратная

а экономической интерпритации не имеет и показывает y при х=0

Проверка значимости уровня регрессии производится на основе дисперсионного анализа. Центральное место в анализе дисперсии занимает разложение общей суммы квадратов отклонений переменной y от среднего значения y на 2 части – «объясненную» им «необъясненную», то есть общая сумма квадратов отклонений равна объясненная сумма квадратов отклонений + остаточная сумма квадратов отклонений.

общая сумма

общая сумма

- объясненная сумма

- объясненная сумма

- остаточная сумма квадратов отклонений

- остаточная сумма квадратов отклонений

На основе каждой из сумм квадратов отклонений рассчитываются соответствующие дисперсии.

m - кол-во факторов регрессии, в линейной m=1

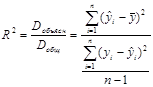

Качество построенной модели регрессии, то есть способность модели давать расчетные значения результирующей переменной y максимально приближено к экспериментальной оценивается по тому, какую долю составляет объясненная дисперсия в общей дисперсии.

Для оценки этой доли вводится коэф детерминации.

Чем ближе к 1, тем лучше приближение, которое дает модель регрессии.

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера.

При этом выдвигается нулевая гипотеза, что коэф регрессии =0, следовательно фактор х не оказывает влияние на результат у.

- уравнение регрессии в целом НЕ значимо

- уравнение регрессии в целом НЕ значимо

- уравнение регрессии в целом значимо

- уравнение регрессии в целом значимо

Рассчитываем Fрасч

Английским статистиком Снедекором разработаны таблицы критических значений F-отношений. Из этих таблиц получаем Fтабл.(α,m,n-m-1) Если Fрасч> Fтабл то H1

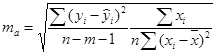

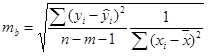

При анализе модели регрессии надо проверять не только значимость построенной модели, но значимость отдельных коэф регрессии с помощью критерия Стьюдента tтабл.(α,n-m-1)

Выдвигаем гипотезу

Рассчитываем

Где ma, mb – стандартные ошибки определения регрессии.

По таблицам определяем

Если  принимаем гипотезу H1

принимаем гипотезу H1

Если  принимаем гипотезу H0

принимаем гипотезу H0

Аналогично для b. Если коэффициент не значим, то его убирают из уравнения.