2015-05-13

2015-05-13 863

863Рассмотрим случай 2-х экономических показателей P и Q. Для каждого из них получена выборочная совокупность

P Q

p1 q1

p2 q2

… …

pn qn

Необходимо оценить степень взаимосвязи между экономическими переменными P и Q.

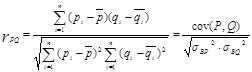

Для оценки тесноты взаимосвязи используют 2 показателя: ковариацию и коэффициент корреляции.

Выборочная ковариация 2-х величин P и Q –это усредненное по всей выборочной совокупности произведение отклонений каждой из этих величин.

Коэффициент корреляции – это отношение выборочной ковариации на корень квадрата из произведения выборочных дисперсий каждой из величин.

Коэффициент корреляции является более удобным, так как это безразмерная величина, не зависящая от единиц измерения исследуемых экономических переменных P и Q. (ковариация зависит от единиц измерения),  чем ближе к нулю, тем слабее взаимосвязь между экономическими переменными. Чем ближе к 1

чем ближе к нулю, тем слабее взаимосвязь между экономическими переменными. Чем ближе к 1  , тем сильнее взаимосвязь. Если

, тем сильнее взаимосвязь. Если  , то связь между экономическими показателями обратная. То есть с увеличением значения одной переменной значение другой переменной уменьшается. Если

, то связь между экономическими показателями обратная. То есть с увеличением значения одной переменной значение другой переменной уменьшается. Если  , то связь между экономическими показателями прямая. То есть с увеличением значения одной переменной значение другой переменной увеличивается.

, то связь между экономическими показателями прямая. То есть с увеличением значения одной переменной значение другой переменной увеличивается.

Коэффициент корреляции (линейный) используется в случае линейной зависимости между экономическими переменными. В случае нелинейной зависимости используется индекс корреляции

При использовании  можно оценить тесноту взаимосвязи так же как и для линейной зависимости. Направление взаимосвязи оценить нельзя.

можно оценить тесноту взаимосвязи так же как и для линейной зависимости. Направление взаимосвязи оценить нельзя.