2015-05-13

2015-05-13 472

472Переходим к проверке параметров учетной политики, нажимаем на гиперссылку «Открыть запись регистра сведений «Учетная политика».

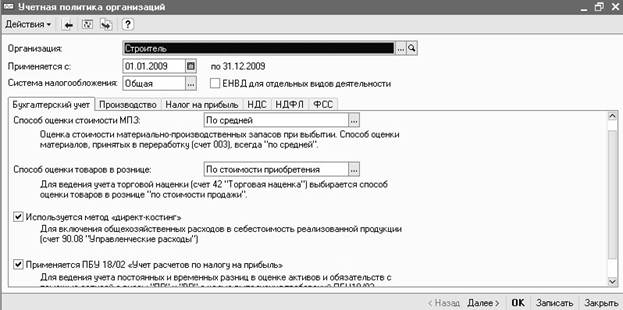

Открываем закладку «Бухгалтерский учет» (рис. 2.18).

Рис. 2.18

Способ оценки МПЗ «По средней» и способ оценки товаров в рознице «По стоимости приобретения» мы уже установили ранее.

Для организаций, занимающихся производственной деятельностью, следует указать, используется ли метод «директ-костинг» для списания общехозяйственных расходов.

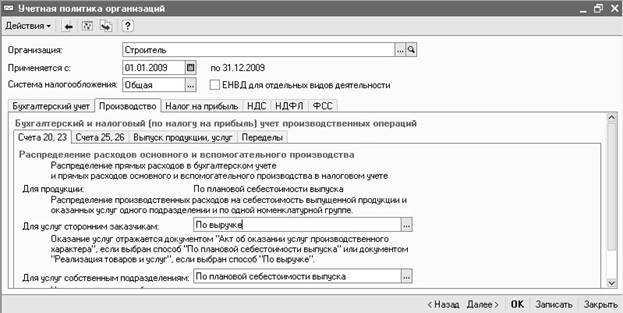

Переходим на закладку «Производство».

На закладке «Счета 20, 23» задается порядок распределения расходов основного и вспомогательного производства (рис. 2.19).

Для продукции распределение производственных расходов осуществляется по плановой себестоимости выпуска. Для услуг сторонним заказчикам распределение производственных расходов может производиться по плановой себестоимости выпуска, по выручке, по плановой себестоимости выпуска и выручке.

При выборе способа по плановой себестоимости выпуска оказание услуг оформляется документом «Акт об оказании услуг производственного характера», если выбран способ «По выручке», то оказание услуг оформляется документом «Реализация товаров и услуг».

Выбираем способ «По выручке».

Рис. 2.19

Для услуг, оказанных собственными подразделениями, распределение расходов основного и вспомогательного производства может осуществляться пропорционально плановой себестоимости выпуска или объему выпуска, выраженному в натуральных измерителях. Выпуск таких услуг оформляется документом «Отчет производства за смену».

Оставляем способ «По плановой себестоимости выпуска».

На закладке «Счета 25, 26» задается порядок распределения общепроизводственных и общехозяйственных расходов.

Нажимаем на гиперссылку «Методы распределения общепроизводственных и общехозяйственных расходов». В регистре сведений «Методы распределения общепроизводственных и общехозяйственных расходов» устанавливаем базу распределения расходов.

Нажимаем на кнопку «Добавить» на командной панели регистра.

В графе «Период» указываем дату, начиная с которой начинает действовать новый способ распределения с точностью до подразделения и статьи затрат. Если такой необходимости нет, можно установить один общий способ распределения для всех видов расходов. При этом не нужно указывать счета затрат, подразделение и статью затрат.

Выбираем базу распределения «Материальные затраты» (рис. 2.20).

Рис. 2.20

Закрываем регистр.

Переходим на закладку «Выпуск продукции, услуг»

Мы будем учитывать выпуск готовой продукции «Без использования счета 40».

На закладке «Переделы» в поле «Последовательность переделов» по умолчанию оставляем способ последовательности закрытия счетов затрат «Определяется автоматически».

Для указания подразделений вручную предназначен документ «Установка порядка подразделений для закрытия счетов затрат», который можно открыть с помощью одноименной гиперссылки.

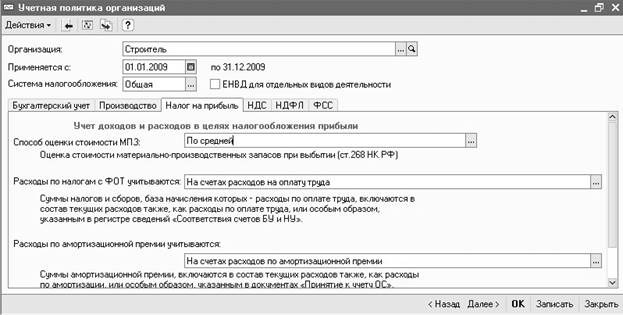

Переходим на закладку «Налог на прибыль» учетной политики. Здесь устанавливается порядок учета доходов и расходов в целях налогообложения прибыли (рис. 2.21).

Рис. 2.21

Способ оценки стоимости МПЗ оставляем без изменений − «По средней».

В поле «Расходы по налогам с ФОТ учитываются» необходимо выбрать вариант учета расходов по налогам с фонда оплаты труда: на счетах расходов на оплату труда или на счетах, соответствующих счетам бухгалтерского учета.

Первый вариант выбирается в том случае, если расходы по налогам с ФОТ и расходы на оплату труда относятся на одни и те же затраты. Если же затраты на оплату труда относятся на прямые расходы, а затраты по выплате взносов в Пенсионный фонд РФ − на косвенные расходы, то следует выбрать второй вариант.

Оставляем вариант «На счетах расходов на оплату труда».

Расходы по амортизационной премии могут учитываться на счетах расходов по амортизационной премии или на счетах расходов по амортизации (предназначен для поддержки прошлых периодов, в которых допускалось включение расходов по амортизационной премии в состав прямых расходов).

Оставляем вариант «На счетах расходов по амортизационной премии».

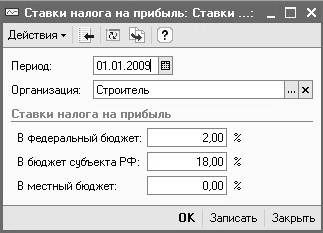

На данной закладке также можно установить ставку налога на прибыль. Нажимаем на соответствующую гиперссылку (рис. 2.22).

Рис. 2.22

Переходим на закладку «НДС».

В конфигурации появилась возможность упрощенного учета НДС. При установке флага «Упрощенный учет НДС» данные для книги покупок и книги продаж будут формироваться при проведении документов поступления и реализации товаров (работ, услуг).

При этом операции с особым учетом НДС (реализация без НДС и по ставке 0% и др.) можно будет отразить ручными записями в книге покупок и продаж, так как автоматически они учитываться не будут.

Флажок не устанавливаем.

На данной закладке задается необходимость начисления НДС по отгрузке без перехода права собственности и признак наличия в организации реализации товаров без НДС или со ставкой НДС 0%.

Переходим на закладку «Учет расходов».

В разделе «Порядок учета расчетов с поставщиками» устанавливается порядок учета расчетов с поставщиками при частичной оплате документа поставки за товары: можно указать, что сначала считаются оплаченными ценности, по которым НДС не может быть принят к вычету или, наоборот, по которым может быть принят к вычету.

Выбираем вариант «Сначала оплачиваем ценности, по которым НДС может быть принят к вычету».

В разделе «Порядок учета расчетов с покупателями» задается порядок расчетов с покупателями при частичной оплате по документу реализации товаров, облагаемых НДС по ставке 0% и по прочим ставкам: можно считать, что товары по ставке 0% оплачиваются в последнюю или в первую очередь.

Флажок «Сначала оплачиваются ценности, реализованные по ставке НДС 0%» не устанавливаем.

В нашем примере не будет расчетов в условных единицах, поэтому закладку «Суммовые разницы» оставляем без изменений.

Если установлен флажок «Организация осуществляет реализацию без НДС или с НДС 0%», то становится доступна закладка «Без НДС и 0%», на которой можно оставить текущие параметры без изменений.

Открываем закладку «НДФЛ».

На закладке «НДФЛ» предусмотрено два варианта применения стандартных вычетов:

- «нарастающим итогом в течении налогового периода» − в этом случае вычеты, на которые имеет право налогоплательщик (работник) с начала года по месяц исчисления налога, применяются к налоговой базе, исчисленной нарастающим итогом за год;

- «в пределах месячного дохода налогоплательщика» − в этом случае вычеты, на которые имеет право налогоплательщик (работник) в каждом месяце налогового периода, применяются к налоговой базе, исчисленной за этот месяц (этот вариант соответствует положениям письма Минфина РФ от 7 октября 2004 года №03-05-01-04/41).

Оставляем первый вариант.

На закладке «ФСС» организации, применяющие специальные налоговые режимы, могут устанавливать флажок для расчета добровольных взносов в фонд социального страхования.

Кнопкой «ОК» сохраняем данные учетной политики. Сведения об учетной политике организации находятся в пункте меню «Предприятие» − «Учетная политика», где их можно в дальнейшем просмотреть и отредактировать.

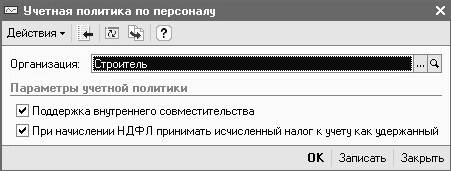

Кроме учетной политики для целей бухгалтерского и налогового учета в программе поддерживается возможность настройки учетной политики по персоналу (пункт меню «Предприятие» – «Учетная политика» – «Учетная политика по персоналу»).

Нажимаем на кнопку  «Добавить» для ввода учетной политики по персоналу.

«Добавить» для ввода учетной политики по персоналу.

В учетной политике по персоналу можно разрешить возможность поддержки внутреннего совместительства.

Также в форме учетной политики по персоналу устанавливается признак упрощенного учета налога на доходы физических лиц (НДФЛ). При установке флажка «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», принимается, что начисленный НДФЛ всегда равен удержанному, без строгого соблюдения требований законодательства. Такой подход упрощает формирование отчетности в организациях, где заработная плата выплачивается регулярно и без задержек.

Флажки в обоих случаях устанавливаем. Кнопкой «ОК» сохраняем учетную политику по персоналу (рис. 2.23).

Рис. 2.23