2015-05-13

2015-05-13 1948

1948В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01 от 09.06.2001 г.) материально-производственные запасы (МПЗ) – часть имущества, используемая в качестве сырья, материалов при производстве продукции, выполнении работ, оказании услуг, предназначенных для продажи или для управленческих нужд организации.

В состав МПЗ входят следующие группы оборотных активов:

- материалы – часть МПЗ, которая, являясь предметами труда, целиком потребляется в одном производственном цикле и полностью переносит свою стоимость на себестоимость производимой продукции (работ, услуг);

- инвентарь и хозяйственные принадлежности – часть МПЗ, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- готовая продукция – часть МПЗ, предназначенная для продажи, являющаяся конечным результатом производственного процесса;

- товары – часть МПЗ, приобретаемая с целью их дальнейшей перепродажи без дополнительной обработки.

Материалы принимаются к бухгалтерскому учету по фактической себестоимости, включающей в себя суммы фактических затрат, связанных с их приобретением и доставкой (комиссионные расходы, таможенные пошлины, транспортные расходы и т. д.).

Учет материалов ведется на счете 10 «Материалы». Этот счет предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Аналитический учет по счету 10 «Материалы» ведется по отдельным наименованиям материалов (субконто «Номенклатура»), местам хранения (субконто «Склады») и партиям материалов (субконто «Партии»). Каждое наименование материала − элемент справочника «Номенклатура». Каждое место хранения − элемент справочника «Склады (места хранения)».

Для ведения аналитического учета по субконто «Склады» и «Партии» следует выполнить соответствующие настройки параметров учета (меню «Предприятие» − «Настройка параметров учета» − «Аналитический учет МПЗ»).

Счет 10 «Материалы» имеет следующие субсчета:

- 10.01 «Сырье и материалы»;

- 10.02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10.03 «Топливо»;

- 10.04 «Тара и тарные материалы»;

- 10.05 «Запасные части»;

- 10.06 «Прочие материалы»;

- 10.07 «Материалы, переданные в переработку на сторону»;

- 10.08 «Строительные материалы»;

- 10.09 «Инвентарь и хозяйственные принадлежности»;

- 10.10 Специальная оснастка и специальная одежда на складе»;

- 10.10 Специальная оснастка и специальная одежда в эксплуатации».

Для аналитического учета товарно-материальных ценностей по их видам предназначен справочник «Номенклатура» (меню «Предприятие» − «Товары (материалы, продукция, услуги)» − «Номенклатура»). Элементы этого справочника можно называть номенклатурными позициями.

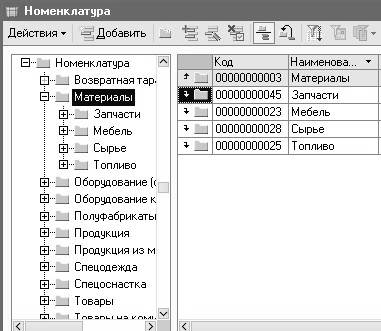

Для упрощения работы и ускорения поиска нужной позиции в справочнике номенклатуры создадим внутри группы «Материалы» подгруппы, объединяющие однородные виды материалов в соответствии с их экономическим назначением: Сырье, Топливо, Запчасти, Мебель. Конкретные позиции номенклатуры при этом следует вносить в соответствующие группы. При этом материалы, включаемые в ту или иную группу, будут учитываться на определенных субсчетах счета 10 «Материалы» (рис. 3.78).

Рис. 3.78

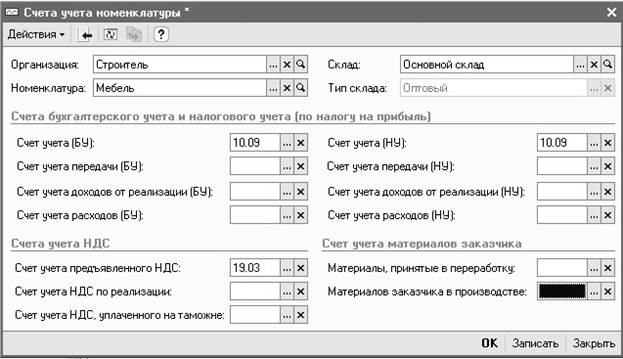

Для автоматизации подстановки счетов учета материалов в первичные документы устанавливаем в справочнике «Счета учета номенклатуры» для каждой группы материалов счет учета:

- 10.01 для группы «Сырье»;

- 10.03 для группы «Топливо»;

- 10.05 для группы «Запчасти»;

- 10.09 для группы «Мебель».

Для этого выделяем курсором нужную группу (например, Мебель) и указываем счета учета для группы в целом. Затем нажимаем на кнопку «Перейти» в верхней части окна и выбираем пункт «Счета учета номенклатуры». В открывшемся окне нажимаем на кнопку  «Добавить» и заполняем форму «Счета учета номенклатуры» для этой группы, как показано на рисунке (рис. 3.79).

«Добавить» и заполняем форму «Счета учета номенклатуры» для этой группы, как показано на рисунке (рис. 3.79).

Аналогично устанавливаем счета учета номенклатуры для других групп.

Для группы «Материалы» в регистре сведений «Счета учета номенклатуры» в конфигурации уже установлен счет учета 10.01. Именно этот счет будет подставляться по умолчанию во все первичные документы по учету материалов. Поскольку мы будем использовать для различных групп материалов различные счета учета, то нам нужно изменить это значение.

Рис. 3.79

Регистр сведений «Счета учета номенклатуры» открывается с помощью пункта меню «Предприятие» − «Товары (материалы, продукция, услуги)» − «Счета учета номенклатуры».

Для того, чтобы отредактировать строку регистра «Материалы», нужно установить на нее курсор, нажать на кнопку  «Изменить» и в колонке «Номенклатура» значение «Материалы» изменить на значение «Сырье».

«Изменить» и в колонке «Номенклатура» значение «Материалы» изменить на значение «Сырье».

Также для нашего примера в данном регистре нужно изменить счета учета возвратной тары – установить счет 10.04 «Тара и тарные материалы» для целей бухгалтерского и налогового учета.

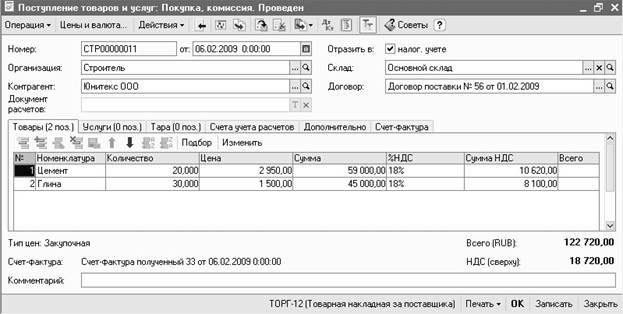

Поступление материалов от поставщика будет отражаться проводкой:

Дебет 10 Кредит 60 − на покупную стоимость;

Дебет 19 Кредит 60 – на сумму НДС.

Для отражения в программе «1С: Бухгалтерия 8.1» операций по приобретению товарно-материальных ценностей используются документы «Поступление товаров и услуг» (меню «Покупка» − «Поступление товаров и услуг») с видом операции «Покупка, комиссия» и «Авансовый отчет» (меню «Касса» − «Авансовый отчет»).

Откроем журнал документов «Поступление товаров и услуг» и отразим поступление следующих материалов: цемента, глины, гравия, песка, арматурной сетки. Добавить данные элементы нужно в группу «Сырье» справочника номенклатуры, что можно сделать непосредственно в процессе заполнения закладки «Товары» табличной части документа.

Поле «Единица измерения» справочника номенклатуры заполняется путем выбора из справочника единиц измерения. Если нужных единиц измерения в справочнике нет, то их нужно добавить, нажав на кнопку «Подбор по ОКЕИ» в верхней части окна. Откроется окно «Общероссийский классификатор единиц измерения».

Выбор единицы измерения производится двойным щелчком мыши по соответствующей строке классификатора. При этом открывается окно нового элемента справочника с уже заполненными реквизитами выбранной единицы измерения. Для ввода этого элемента в справочник достаточно нажать на кнопку «ОК» в этой форме. Окно классификатора остается открытым и можно добавлять следующую единицу измерения, а затем закрыть это окно.

Поле «Номенклатурная группа» для данных материалов заполняется следующим образом: для цемента, гравия, арматурной сетки устанавливаем значение «Блок бетонный», для глины – «Кирпич красный», для песка это поле не заполняем, поскольку песок используется в производстве и бетонных блоков, и красных кирпичей.

Заполним документ «Поступление товаров и услуг» на примере поступления материалов Цемент и Глина (рис. 3.80).

Рис. 3.80

Добавляем в группу «Топливо» справочника номенклатуры новый элемент Дизельное топливо, а в группу «Возвратная тара» − элемент Канистра 50 литров. Поле «Номенклатурная группа» не заполняем.

При добавлении в информационную базу документа «Поступление товаров и услуг» для материала Дизельное топливо дополнительно заполняется закладка «Тара», на которой указывается залоговая стоимость тары (рис. 3.81).

Рис. 3.81

Возвратная (несобственная) тара – это тара, которая в дальнейшем должна быть возвращена поставщику. Учет НДС по такой таре не ведется. В бухгалтерском учете на сумму залоговой стоимости тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке «Счета учета расчетов» в поле «Счет учета расчетов с поставщиком по таре». Рекомендуется использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Аналогичным образом можно оформить поступление такого вида тары документом «Авансовый отчет», заполнив закладку «Тара».

Возврат тары оформляется документом «Реализация товаров и услуг» (меню «Продажа» − «Реализация товаров и услуг»). Закладки «Тара» и «Счета учета расчетов» этого документа заполняются аналогичным образом.

Добавим в группу «Мебель» справочника номенклатуры новые элементы Стол офисный и Стул. Поле «Номенклатурная группа» не заполняем. Заполним документ «Поступление товаров и услуг» для материалов Стол офисный и Стул.

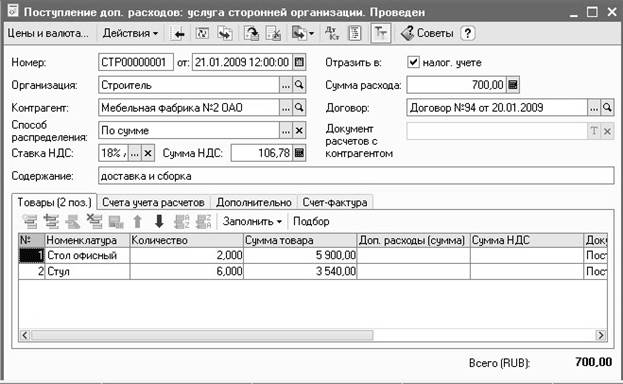

Также нам нужно отразить в учете услуги по доставке и сборке мебели. Услуги по доставке, оказанные поставщиком, и другие расходы, которые необходимо включить в стоимость поступивших МПЗ, оформляются отдельно документом «Поступление доп. расходов» (меню «Покупка» − «Поступление доп. расходов»).

Документ «Поступление доп. расходов» предназначен для учета тех услуг сторонних организаций, которые оказывают влияние на себестоимость МПЗ. В табличной части этого документа на закладке «Товары» указываются материально-производственные запасы, на которые необходимо отнести дополнительные расходы, а также их количество и стоимость. Общая сумма дополнительных расходов распределяется между указанными в документе МПЗ.

Документ «Поступление доп. расходов» удобно вводить на основании документа «Поступление товаров и услуг». Для этого открываем документ «Поступление товаров и услуг», затем в верхней части окна документа нажимаем на кнопку «Действия» и выбираем пункт «На основании». В развернувшемся списке выбираем документ «Поступление доп. расходов», откроется уже заполненный документ, в котором нужно отредактировать следующие реквизиты:

- в поле «Сумма расхода» указываем общую сумму дополнительных расходов по документу поставщика;

- в поле «Способ распределения» выбираем значение «По сумме»;

- в поле «Ставка НДС» выбираем значение «18/118»;

- в поле «Содержание» указываем наименование или вид расходов (рис. 3.82).

Рис. 3.82

Рис. 3.83

Табличная часть документа уже заполнена, осталось указать данные счета-фактуры поставщика на закладке «Счет-фактура».

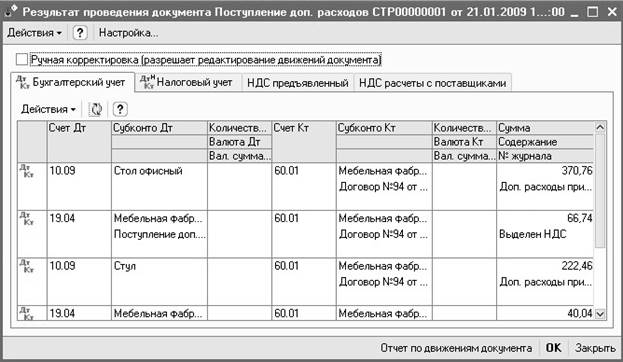

При проведении документа будет сформирована бухгалтерская проводка, в которой по дебету будет указан счет учета поступивших ТМЦ, а по кредиту будет указан счет взаиморасчетов с поставщиками.

Проведем документ и посмотрим, какие проводки при этом сформировались (рис. 3.83).