2015-05-13

2015-05-13 872

872К нематериальным активам (НМА) могут быть отнесены следующие объекты:

- объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности);

- деловая репутация организации;

- организационные расходы, связанные с образованием юридического лица, признанные частью доли в уставном капитале.

Нематериальные актив может быть приобретен. Кроме того, нематериальный актив может быть результатом научно-исследовательской деятельности и опытно-конструкторской работы (НИОКР), выполненной в организации. В этом случае расходы на выполнение работы включаются в стоимость нематериального актива.

К расходам на НИОКР относятся все фактические расходы, связанные с выполнением работ.

В плане счетов бухгалтерского учета для учета НМА предусмотрены следующие счета:

- 04.01 «Нематериальные активы организации»;

- 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»;

- 05 «Амортизация нематериальных активов»;

- 08.05 «Приобретение нематериальных активов»;

- 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Первоначальная стоимость НМА определяется на счете 08.05 «Приобретение нематериальных активов» как покупная стоимость объекта и дополнительные расходы на его приобретение.

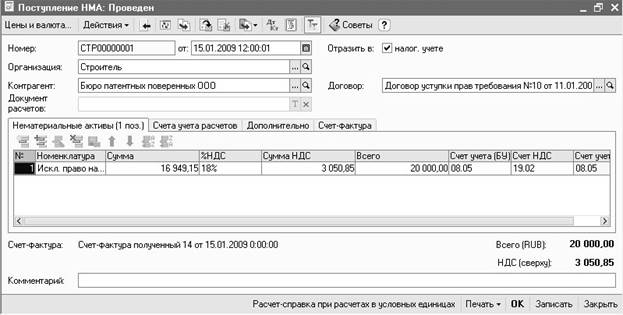

Учет расходов на приобретение НМА отражается при помощи документа «Поступление НМА» (меню «НМА» − «Поступление НМА»).

Добавим в журнал документов «Приобретение НМА» новый документ (рис. 3.72).

Рис. 3.72

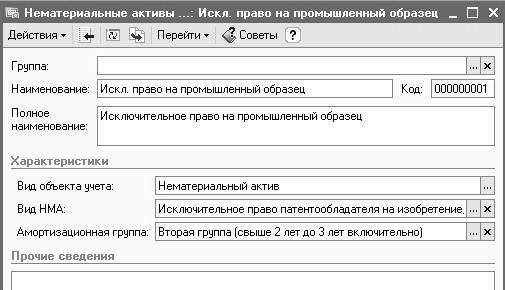

На закладке «Нематериальные активы» нажимаем на кнопку  «Добавить». Заполнение колонки «Номенклатура» производится путем выбора из справочника «Нематериальные активы и расходы на НИОКР». Добавляем в справочник новый элемент Исключительное право на промышленный образец и заполняем сведения о нем, как показано на рисунке (рис. 3.73).

«Добавить». Заполнение колонки «Номенклатура» производится путем выбора из справочника «Нематериальные активы и расходы на НИОКР». Добавляем в справочник новый элемент Исключительное право на промышленный образец и заполняем сведения о нем, как показано на рисунке (рис. 3.73).

Рис. 3.73

Проводим документ.

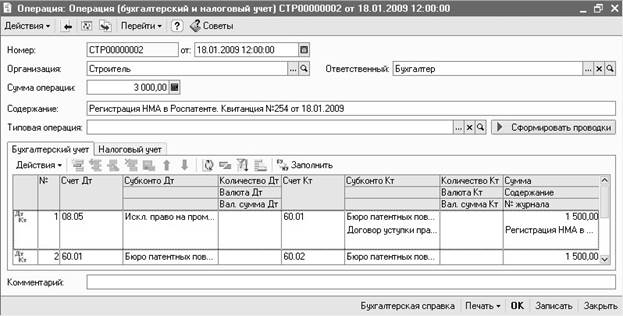

Отразим расходы по регистрации нематериального актива в Роспатенте. Иные затраты, увеличивающие стоимость нематериальных активов и учитываемые на счете 08.5 «Приобретение нематериальных активов» до принятия нематериальных активов к учету, отражаются при помощи документа «Операция (бухгалтерский и налоговый учет)».

Откроем журнал операций, введенных вручную (меню «Операции» − «Операции (бухгалтерский и налоговый учет)») и добавим новую операцию, как показано на рисунке (рис. 3.74).

Рис. 3.74

Нажатием кнопки «Заполнить» на панели инструментов табличной части документа «Операция» заполним по данным на закладке «Бухгалтерский учет» табличную часть закладки «Налоговый учет».

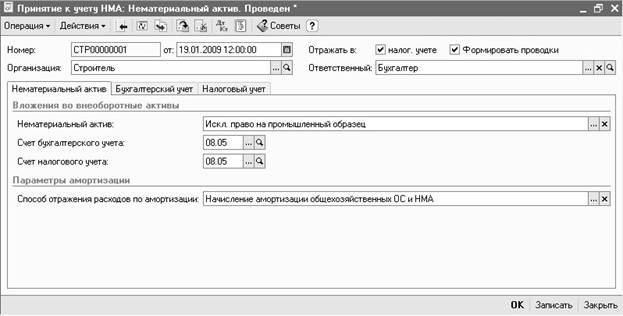

Принятие к учету НМА отражается в учете после того, как все затраты, связанные с приобретение данного объекта, отражены на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы». Данная операция отражается с помощью документа «Принятие к учету НМА» (меню «НМА» − «Принятие к учету НМА»).

С помощью кнопки «Добавить» сформируем новый документ. Табличная часть документа имеет три закладки. Заполним закладку «Нематериальный актив», как показано на рисунке (рис. 3.75).

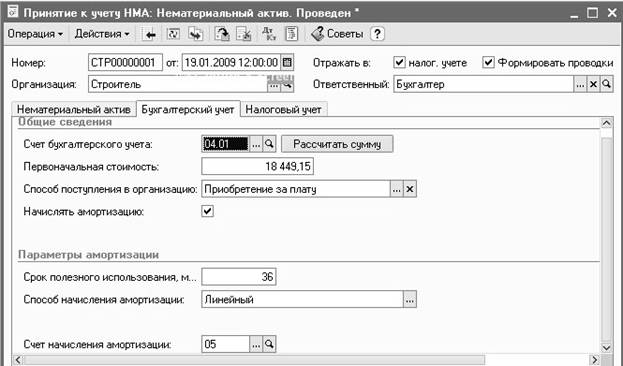

Переходим на закладку «Бухгалтерский учет». В разделе «Общие сведения» нажатием на кнопку «Рассчитать суммы» получим информацию о первоначальной стоимости нематериального актива для бухгалтерского учета (рис. 3.76).

Рис. 3.75

Рис. 3.76

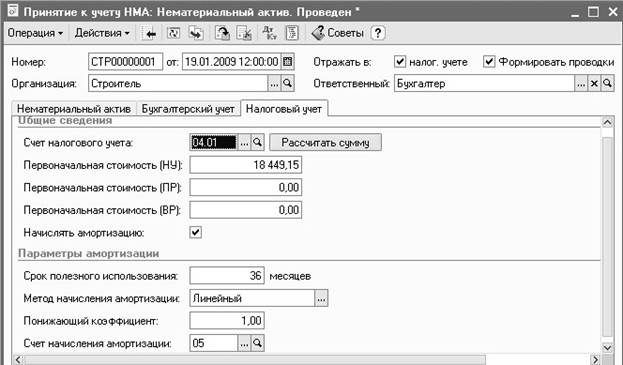

На закладке «Налоговый учет» в разделе «Общие сведения» нажатием на кнопку «Рассчитать суммы» получим информацию о первоначальной стоимости нематериального актива для налогового учета (рис. 3.77).

При проведении документа «Принятие к учету НМА» формируются проводки по списанию первоначальной стоимости объекта с кредита счета учета вложений во внеоборотные активы в дебет счетов учета НМА и расходов на НИОКР. По умолчанию для этого используются счета 04.01 и 04.02 соответственно.

Рис. 3.77

Таким образом, при принятии объекта НМА к учету определяется его первоначальная стоимость, а также некоторые другие параметры:

- первоначальная стоимость объекта;

- срок полезного использования НМА (срок списания расходов на НИОКР);

- способ начисления амортизации (способ списания расходов);

- способ отражения расходов по начислению амортизации;

- счет учета начисленной амортизации.